![]() vient de publier une analyse des indicateurs et performances des banques tunisiennes cotées à la Bourse de Tunis, sur la base des chiffres arrêtés au 30 juin 2018. Au cours du premier semestre 2018, toutes les banques cotées ont vu leur PNB croître de 20% et leur capitalisation boursière cumulée atteindre les 12,5 milliards de dinars, soit 46% de la capitalisation totale du marché à la date du 30 juillet 2018.

vient de publier une analyse des indicateurs et performances des banques tunisiennes cotées à la Bourse de Tunis, sur la base des chiffres arrêtés au 30 juin 2018. Au cours du premier semestre 2018, toutes les banques cotées ont vu leur PNB croître de 20% et leur capitalisation boursière cumulée atteindre les 12,5 milliards de dinars, soit 46% de la capitalisation totale du marché à la date du 30 juillet 2018.

Profitant d’un contexte économique marqué par des prémisses d’une reprise de la croissance économique accompagnée d’une amélioration des perspectives pour certaines activités, à savoir le tourisme, l’agriculture, la production minière (phosphates) et les industries manufacturières, le secteur bancaire tunisien affiche, aujourd’hui, des performances solides et ce malgré la persistance des difficultés, notamment le resserrement de la liquidité bancaire et les conditions de refinancement des banques.

Vu son rôle moteur dans le financement de l’économie tunisienne, son poids dans la performance du marché boursier, il semble aujourd’hui pertinent de dresser un état des lieux du secteur bancaire suite à la publication des indicateurs d’activité au 30/06/2018 des banques cotées.

Avec une capitalisation boursière de MTND 12 523, le secteur bancaire est ainsi la première locomotive du marché boursier, représentant 45,7% de la capitalisation totale à la date du 30/07/2018. Il est incontestablement le baromètre de l’orientation du marché boursier tunisien.

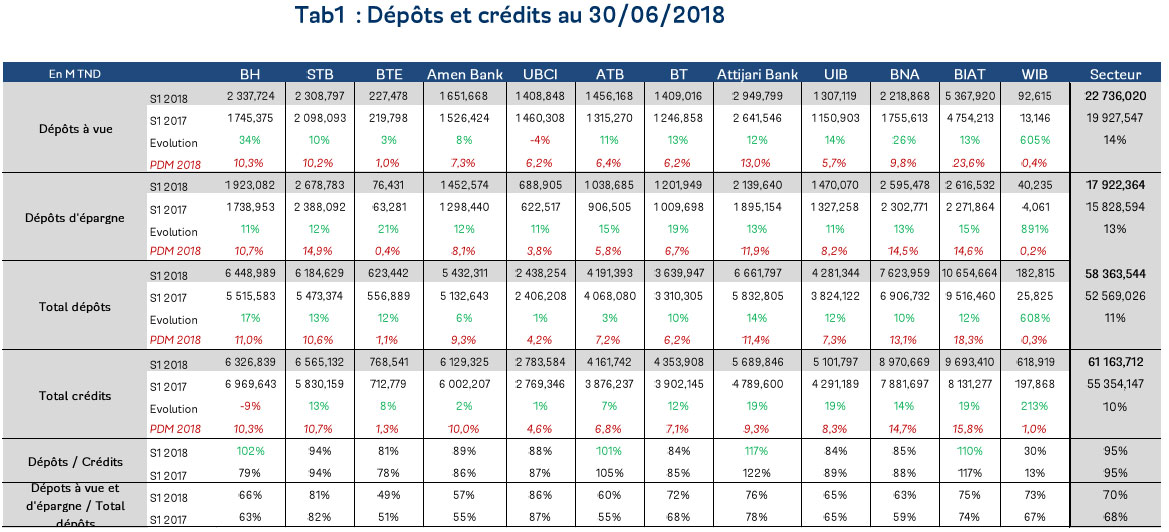

Au terme du premier semestre 2018, le montant global des dépôts pour l’ensemble du secteur a progressé de 11% pour atteindre MTND 58 363,54, contre MTND 52 569,02 une année auparavant. Cette augmentation est expliquée par la hausse des dépôts à vue (+12% à MTND 22 736,02) ainsi que les dépôts d’épargne (+13% à M TND 17 922,36).

Avec un montant de dépôt de l’ordre de MTND 10 654,66, BIAT confirme toujours sa place de leader, accaparant une part de marché de 18,3%, suivie de la BNA (13,1% à MTND 7 623,95) et ATTIJARI BANK (11,4% à MTND 6 661,79).

Il est important de mentionner également l’effort exceptionnel de collecte des dépôts fourni par BIAT qui affiche, au 30/06/2018, un niveau de croissance des dépôts de 12%, soit un effort de collecte des dépôts en valeur de MTND 1 138,20, le niveau le plus élevé du secteur.

Récoltant les fruits d’une stratégie commerciale très agressive, BH se trouve deuxième au classement avec une collecte de MTND 933,4 affichant ainsi le niveau de croissance le plus élevé du secteur soit +17% entre juin 1017 et juin 2018 (hors les réalisations de WIB).

Du côté des dépôts à vue, les dépôts les plus faiblement rémunérés, la BH a signé au 30/06/2018 une performance exceptionnelle en affichant un taux d’évolution de cette catégorie de dépôt de l’ordre de 34% (+MTND 592,34) par rapport à la même période en 2017.

Les dépôts d’épargne se sont améliorés pour l’ensemble du secteur de 13% au S1 2018 pour atteindre les MTND 17 922,36. Hors les réalisations de WIB et BTE, la plus forte progression courant le premier semestre 2018 revient à la BT qui affiche un taux d’évolution du montant déposé par ses épargnants de 19% à MTND 1 201,94.

Concernant l’évolution des crédits, l’encours accordé par les banques tunisiennes cotées à fin juin 2018 a progressé à un rythme moins important que les dépôts, soit +10% pour s’établir à MTND 61 163,71.

Leader également en termes de crédits accordés, BIAT détient au 30/06/2018 une part de marché de 15,8% pour un montant global de MTND 9 693,41.

Le principal fait marquant du premier semestre concerne BIAT, UIB et ATTIJARI BANK (la filiale du groupe ATTIJARIWAFA BANK) qui affichent le taux d’évolution des crédits le plus important (hors WIB) soit +19% par rapport au premier semestre 2017.

En revanche, BH est la seule Banque étatique à avoir enregistré un repli de 9% au niveau des crédits accordés courant le premier semestre 2018 cédant ainsi sa place à la STB qui affiche désormais une part de marché de 10,7% contre 10,3% pour la BH.

Sur la base des réalisations au 30/06/2018, les Banques tunisiennes cotées affichent un ratio Dépôts/Crédits encore au-dessous de 100%. Elles ont cumulé MTND 58 363,54 de dépôts, alors que les crédits ont atteint les MTND 61 163,71 soit un ratio de 95% reflétant davantage le resserrement des liquidités sur le marché bancaire tunisien.

Il est à noter que seulement 4 banques à savoir BH, ATB, ATTIJARI BANK et la BIAT parviennent à afficher un ratio de transformation sous le seuil des 100% au 30/06/2018 même si on remarque une certaine détérioration de ce ratio par rapport au premier semestre 2017.

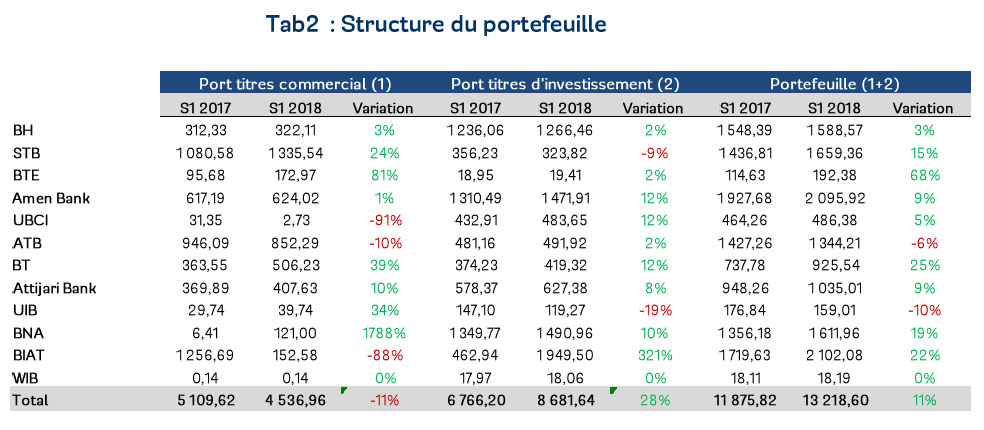

Dans un contexte de relèvement des taux à savoir la hausse du taux directeur de la Banque centrale de Tunisie (à deux reprises) et son impact sur le Taux de Marché Monétaire (TMM), les banques de la place ont fait le choix de privilégier l’activité placement.

D’ailleurs, au niveau de l’évolution des portefeuilles titres commercial du secteur bancaire, l’encours des 12 banques cotées a régressé de 11% entre juin 2017 et juin 2018 contre une évolution de 28% du portefeuille titres d’investissement sur la même période.

L’ATB, UBCI et surtout la BIAT, ont stratégiquement orienté leurs actifs de court terme vers ceux de long et moyen terme pour profiter de cette augmentation des taux.

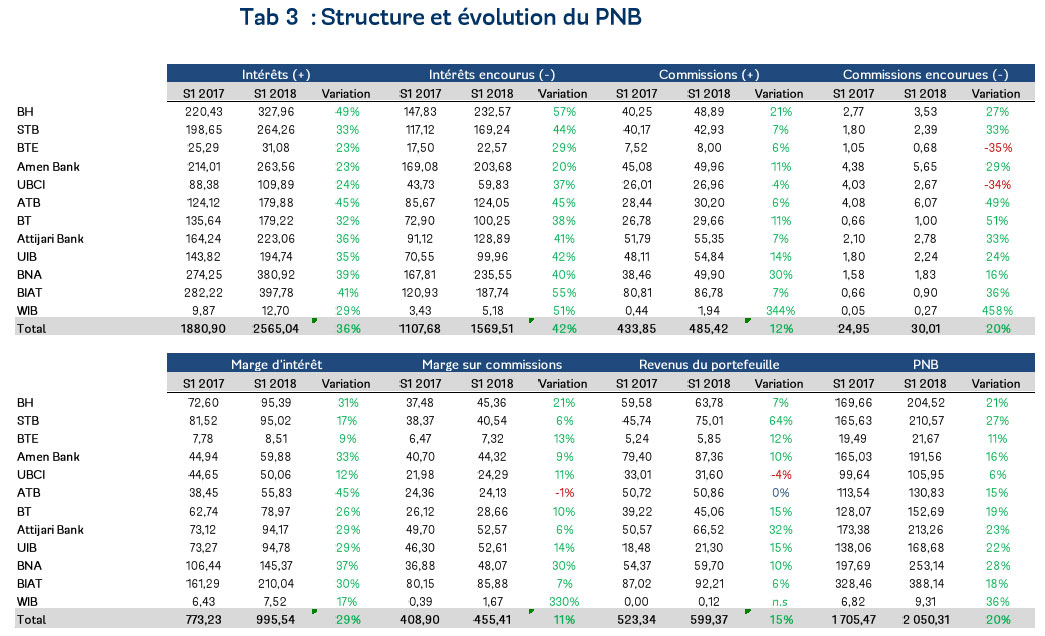

La reprise de la croissance économique, constaté courant le premier semestre 2018, a été accompagnée par une accélération de l’activité bancaire et plus précisément au niveau du Produit Net Bancaire qui affiche désormais une croissance à deux chiffres. En effet, au cours du premier semestre 2018, le Produit Net Bancaire du secteur a signé une hausse appréciable de + 20% à M TND 2 050,311 contre M TND 1 705,48 une année auparavant.

Cette progression du PNB du secteur provient principalement de l’appréciation de la marge d’intérêt (+29% entre Juin 2017/2018) alors que les revenus du portefeuille et la marge sur commissions du secteur ont progressé à un rythme moins important soit respectivement +15% et +11%.

Il est important de signaler que toutes les banques ont affiché, courant cette période, une évolution à deux chiffres de leur PNB, à l’exception de UBCI (filiale du Groupe BNP PARIBAS) qui affiche une progression modeste de seulement 6% freinée principalement par la baisse des revenus du portefeuille de 4% à

M TND 31,6.

Hors les réalisations de WIB, BNA a signé le plus important taux de progression du PNB avec une évolution de 28% à M TND 253,14 expliqué en grande partie par l’application de son programme d’expansion du réseau d’agences (25 ouvertures sur la période 2017-2020) permettant à la banque de consolider ses performances au niveau de l’activité bancaire (Marge d’intérêts +37% et marge sur commissions bancaires +30% au 30/06/2018).

Concernant WIFACK INTERNATIONAL BANK, et pour sa troisième année en tant que banque islamique, l’établissement affiche une nette progression de son PNB soit +36% à M TND 9,31.

Tab 4 : Part de marché du PNB sectoriel au 30/06/2018

Avec une évolution de son PNB de 18% à M TND 388,13, BIAT se trouve toujours dans la position de leader en termes de PNB avec une part de marché 18,9% du PNB du secteur suivie de BNA (12,3%) et en troisième place se trouve ATTIJARI BANK avec un PNB de M TND 213,25 soit une part de marché de 10,4% devançant de peu la SOCIETE TUNISIENNE DE BANQUE (STB) qui affiche une PDM de 10,3% au 30/06/2018 .

Il est important de noter que BIAT bénéficie d’un important avantage concurrentiel à savoir un coût des ressources faible et des niveaux de commissions des plus élevés sur le marché lui permettant de garder une longueur d’avance par rapport au deuxième du classement (BNA) ainsi que les autres banques de la place.

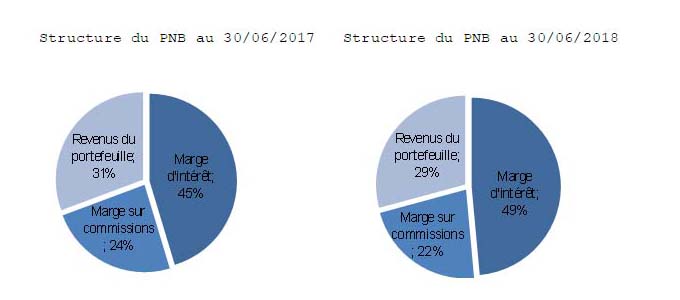

Le poids de la marge d’intérêt du secteur, au 30/06/2018, a gagné 4 points de pourcentage par rapport à la même période une année auparavant et ce, au profit de la marge sur commissions (qui est passé de 24% au 30/06/2017 à 22% au 30/06/2018) ainsi les revenus du portefeuille (29% à fin juin 2018 contre 31% fin Juin 2017).

Il y a lieu de souligner que, suite à la persistance des tensions inflationnistes durant les six premiers mois de l’exercice 2018, la Banque Centrale de Tunisie (BCT) a procédé à l’augmentation de son taux d’intérêt directeur à deux reprises le portant dans un premier temps de 5% à 5,75% (Mars 2018) ensuite de 5,75% à 6,75% (Juin 2018).

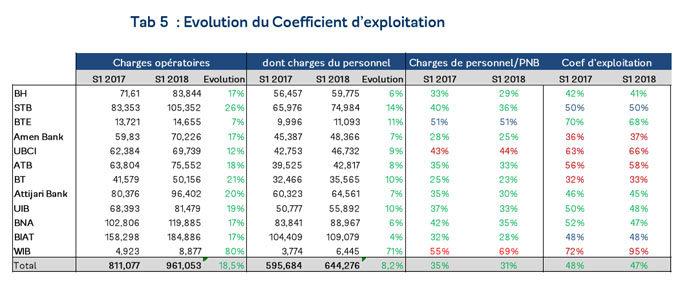

Au terme du premier semestre 2018, les charges opératoires du secteur bancaire ont atteint les M TND 961,05, soit une augmentation de 18,5% par rapport au 30/06/2017. Les charges de personnel ont progressé de seulement 8,2% à M TND 644,27 contre M TND 595,68 une année auparavant.

En parallèle avec la forte hausse du PNB sectoriel de 20% au 30/06/2018, la moyenne sectorielle du coefficient d’exploitation s’est améliorée d’un point de pourcentage passant de 48% au 30/06/2017 à 47% à fin juin 2018.

La palme de l’efficacité opérationnelle revient à BT -qui affiche un coefficient d’exploitation de 33%-, suivie d’AMEN BANK et BH avec des coefficients d’exploitation de 37% et 41% respectivement. Des niveaux relativement bas par rapport à certaines Banques privées comme UBCI, ATB ou BIAT.

![]() Analyste: Abdelmonam Jebali

Analyste: Abdelmonam Jebali