3.2 Libérer le secteur privé national de la dichotomie de l’économie

Alors que le régime offshore a attiré les IDE et a développé une industrie manufacturière compétitive, il ne s’est pas accompagné d’effets d’entraînement sur l’économie locale. Depuis l’introduction du premier régime offshore en 1972 (Loi 72-38), la Tunisie a multiplié les mesures d’incitation en faveurs les investisseurs et les entreprises étrangers pour développer son industrie.

Alors que le régime offshore a attiré les IDE et a développé une industrie manufacturière compétitive, il ne s’est pas accompagné d’effets d’entraînement sur l’économie locale. Depuis l’introduction du premier régime offshore en 1972 (Loi 72-38), la Tunisie a multiplié les mesures d’incitation en faveurs les investisseurs et les entreprises étrangers pour développer son industrie.

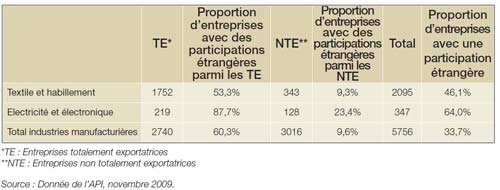

Le régime offshore prévoit de généreux avantages qui ont attiré les investisseurs, à savoir: l’exonération de taxes sur les importations de matières premières et d’équipements, la liberté de rapatriement des bénéfices et une exonération fiscale de dix ans. La politique d’industrialisation axée sur les exportations a permis de développer l’industrie textile du pays, soutenue par l’accord multifibres et les avantages accordés par l’UE sur le marché européen. L’industrie du textile est donc largement dominée par le secteur offshore (entreprises essentiellement exportatrices), qui représente 84% des entreprises de textile et d’habillement, soit 63% des entreprises manufacturières sous régime offshore (Tableau 6). De même, 63% des entreprises dans le secteur électrique et électronique sont sous ce régime, contre 47% en moyenne pour l’ensemble du secteur manufacturier.

Néanmoins, les liens sont très limités entre les secteurs offshore et onshore. La participation des étrangers dans le capital des entreprises manufacturières est essentiellement limitée au secteur offshore: 85 % des entreprises avec la participation de capitaux étrangers sont offshore, et 61% d’entre elles sont à capitaux 100% étrangers. Ceci se confirme plus particulièrement dans le secteur électrique et électronique (88% sont des sociétés offshore), qui néanmoins montre une part relativement élevée de capitaux étrangers même dans le secteur onshore (23%), comparé à l’industrie du textile, qui ne compte que 9% des entreprises avec une participation étrangère dans le secteur onshore, niveau similaire à la moyenne des entreprises manufacturières onshore (Tableau 6).

Le secteur électrique et électronique onshore peut dès lors être considéré comme le secteur manufacturier le plus intégré au marché mondial. La rareté des partenariats étrangers dans le secteur onshore, et plus généralement dans les industries manufacturières tunisiennes, s’explique par le faible niveau d’intégration de l’industrie onshore à l’économie mondiale. La dichotomie qui existe entre les secteurs offshore et onshore limite les effets d’entraînement technologiques du secteur exportateur compétitif sur le reste de l’économie.

Tableau 6 – Participation étrangère dans les entreprises tunisiennes

Au-delà des mesures fiscales, l’ouverture de l’économie onshore devrait permettre de développer le secteur privé national. Les secteurs manufacturiers exposés à la concurrence mondiale ont une meilleure productivité du travail (73% de l’UE) que ceux qui le sont moins (33% de l’UE). Afin de lever les obstacles au développement du secteur onshore, le gouvernement tunisien s’emploie progressivement à harmoniser les deux régimes: la loi de finances de 2007 a ramené l’impôt sur les entreprises onshore de 35% à 30%, tandis qu’un impôt sur l’entreprise de 10% sera appliqué aux entreprises offshores à compter de 2012.

Depuis 2009, une mesure temporaire autorise les entreprises offshores à vendre sur le marché intérieur jusqu’à 50% de leurs produits d’exportation (contre 0%, tel que prévu par l’Article 16 du Code des incitations aux investissements 1993 (Loi 93-120). Toutefois, les problèmes de gouvernance et le protectionnisme dans le secteur onshore ont limité l’application de cette mesure. Ainsi, l’amélioration de l’environnement des affaires dans le secteur onshore par une meilleure gouvernance et un assouplissement de certaines mesures protectionnistes non justifiées contribuera à améliorer l’efficacité du marché et stimuler le développement du secteur privé local. De même, le secteur des services en Tunisie est doté d’un fort potentiel de croissance et de création d’emplois, mais ses exportations sont largement dominées par le secteur touristique peu performant.

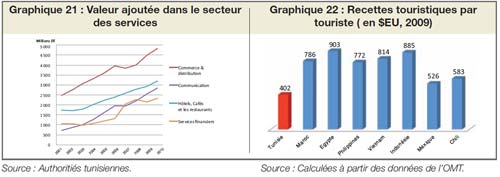

Le secteur des services tunisien représente 45,5% du PIB et absorbe 49% des emplois (2010). Il comprend le transport et les communications (30,2% du secteur des services en termes de valeur ajoutée), la distribution (18%), le tourisme (12%), les services financiers (9,7%), et les autres activités (30,1%). La croissance du secteur des services en Tunisie est en-deçà de la moyenne des pays à revenu intermédiaire. Entre 2005 et 2009, elle a été de 6% par an, contre 6,8% dans les PRI et 10,6 % en Asie de l’Est (pays en développement) (Graphique 21).

Durant cette période, la croissance annuelle de la valeur nominale des exportations tunisiennes était de 9%, contre 13% dans les PRI et 14% en Asie de l’Est. En dépit de son potentiel, tel qu’illustré par la forte croissance enregistrée dans certains secteurs tels que les TIC, les exportations de services de la Tunisie restent largement dominées par les secteurs du tourisme et du transport qui ont représenté 75 % des exportations de services en 2010. Le secteur touristique, cependant, est affecté par la détérioration de sa performance et par sa spécialisation en tant que destination «low-cost». Depuis 2008, le Maroc accueille plus de touristes que la Tunisie. Cet écart continue de s’amplifier en dépit de la récession et de la crise européennes qui ont profondément affecté et continueront à affecter ces marchés.

La Tunisie est en fait la destination où les touristes dépensent le moins parmi les PRI comparables (Graphique 22). Avec une population instruite, la Tunisie a des potentiels pour développer un service touristique de plus haut de gamme en mieux orientant ses investissements et sa politique. Plus spécifiquement, mettre l’accent sur des services personnalisés, tels que le tourisme individuel et d’affaires, et explorer certaines niches pourrait accroître la valeur ajoutée. Le pays possède, par exemple, un réel avantage comparatif en matière de tourisme médical et de bien-être. Sur le continent africain, la Tunisie occupe le deuxième rang après l’Afrique du Sud, en matière de tourisme médical et elle est la deuxième destination mondiale de thalassothérapie après la France. Une diversification des marchés, tels que le marché national et les marchés régionaux, pourrait également atténuer la dépendance à l’égard du marché européen.

Le développement du secteur des services tunisien est entravé par la lourdeur réglementaire et par la politique axée sur le marché intérieur. Le protectionnisme confine le secteur dans un espace national relativement étroit comparé à ses potentiels de développement. La Tunisie est en négociation avec l’UE sur une libéralisation du commerce des services. Il ressort d’une analyse préliminaire des données de l’INS sur les produits et activités de services que les services susceptibles d’avoir les plus importants effets d’entraînement sont le transport aérien de passagers, les services professionnels (ingénierie, conseil, comptabilité, audit, services fiscaux et juridiques), les services financiers, de TIC, de manutention et de stockage, les services touristiques et médicaux.

Une étude de la Banque mondiale sur l’intégration mondiale a également relevé que certains de ces secteurs sont dotés d’un avantage comparatif important, comme par exemple les télécommunications, le transport aérien, les services financiers et les services professionnels (ingénierie, comptabilité, audit et services juridiques). Certains de ces services sont en partie exportés mais la plupart sont axés sur le marché intérieur, et leur exportation et importation sont soumises aux fortes réglementations et restrictions, ce qui entrave l’implication des étrangers dans ces secteurs. Une autre étude de la Banque mondiale a analysé le niveau de restriction des secteurs des services tunisiens, sur la base des indices du degré de restriction tirés d’études réalisées par l’OCDE sur la règlementation des marchés de produits.

L’étude a conclu que parmi les secteurs étudiés (services postaux, télécommunications, transport aérien de passagers, professions comptables, juridiques et techniques, et banques), tous les secteurs excepté celui de l’ingénierie ont des faibles niveaux d’ouverture. Ceci peut s’expliquer essentiellement par les barrières à l’entrée qui visent à favoriser les nationaux (dans les secteurs professionnels et bancaires) et par les règlementations commerciales visant à protéger un ou un nombre limité des opérateurs (tels que les services postaux, les télécommunications et le transport aérien de passagers). Des barrières à l’entrée similaires contre les étrangers régulent le secteur de distribution. En outre, la restriction relative au contrôle du change en place rend la politique de libéralisation des services financiers inapplicable.

En plus de faible performance en export, ces restrictions avaient crée une économie de rente dans le secteur des services, qui pénalise la compétitivité du pays à travers des coûts plus élevés pour l’économie. Une plus grande libéralisation du secteur des services pourrait accroître la productivité des prestataires de services et réduire les coûts aux utilisateurs. Elle stimulera également le développement du secteur privé par son exposition au marché mondial, et par ce biais, créera plus d’emplois, le secteur des services étant généralement considéré avoir une élasticité élevée de création d’emplois, notamment pour les travailleurs qualifiés.

Source : BAD