Tunis – Weekly Report : Le tunindex entre hausse et baisse

Bourse de Tunis – Weekly

Report :

Le tunindex entre hausse

et baisse

________________________________

La tendance du marché

Marché

Volume de la semaine (MDt)

11.35

Capitalisation (MDt)

6 427

PER 2006e (x)

15.3

Le parcours du «Tunindex

» n’a pas suivi de tendance claire cette semaine alternant des séances

haussières et baissières. Ceci étant, la fin de semaine a été plutôt

orientée à la baisse avec un indice à peine dépassant les 2600 points à

2602.06 points. Côté volumes, le marché a été en ligne avec la semaine

dernière avec une moyenne quotidienne de 2.2MDt.

Performance Annuelle

Depuis

le 1er janvier

Une

année glissante

Tunindex (Tunisie)

+11.63%

+32.20%

MASI

(Maroc)

+32.37%

+56.62%

CASE 30 (Egypte)

+8.97%

+13.56%

Analyse des valeurs

indice

Variation hebdomadaire

3 mois

depuis le 1er janvier

Une

année glissante

Tunindex

2 603.29

-0.05%

+11.6%

+11.63%

+32.20%

TuVal

172.42

-0.07%

+11.1%

+11.08%

+33.21%

* La palme

revient cette semaine au distributeur Magasin Général qui s’est bien

distingué avec une progression dépassant les 9% sur fond de rumeurs

concernant sa privatisation. Le titre a clôturé la semaine au dessus de la

barre des 34Dt à 34.5Dt.

* Parmi les plus fortes hausses, on retrouve également la SFBT qui affiche

une progression de 2.55% portant sa performance à plus de 50% depuis le

début de l’année (soit la troisième meilleure performance de la Place). Ce

bon parcours a été stimulé par l’annonce de la date de distribution des

actions gratuites à savoir le 14 mai. Rappelons, qu’à l’image de l’année

dernière, le management a procédé à une augmentation de capital par

attribution de 800 000 actions gratuites selon la parité une pour 13. La

principale bonne nouvelle est que ces nouvelles actions créées auront droit

à un dividende 2006. Ainsi, le dividende ajusté de SFBT serait de

2.8Dt/action (contre 2.6Dt en 2005).

* Le titre BH a été parmi les titres les plus actifs sur le marché cette

semaine, plus de 87.000 titres ont changé de mains. Le cours n’a par contre

pas suivi de tendance claire, il était plutôt orienté à la hausse en début

de semaine et a clôturé la séance de vendredi dans le rouge. Cette baisse

est sans doute liée à la publication d’un résultat net de 28.5MDt, en baisse

de 20% par rapport à celui annoncé par le management lors de sa dernière

AGE. Bien qu’en baisse par rapport aux attentes, ce résultat est tout de

même en progression de 33% par rapport aux résultats 2005.

* Comme prévu, Attijari Bank a publié un résultat net déficitaire de

176.4MDt suite à une couverture substantielle de ses créances classées.

Rappelons que la banque a alloué plus de 216MDt pour la couverture de ses

créances et que selon le management, elle devrait renouer avec les bénéfices

à partir de l’année prochaine.

Le cours du titre a clôturé la semaine en territoire négatif (-1.72%) à 8Dt.

Tx Change

1 USD / TND

1.2943

1 EURO / TND

1.7440

Info sociétés :

* BNA :

La deuxième plus grande banque publique en termes de total bilan a

enregistré des résultats supérieurs aux attentes. Son PNB consolidé a connu

un bond de 17.7% à 182MDt porté par une appréciation notable de sa marge

d’intérêt (+13.8% à 100MDt). Parallèlement, la banque a fourni un effort

additionnel pour couvrir ses créances classées via un provisionnement

supplémentaire de 22% à 59.6MDt.

Cependant, cette couverture demeure toujours faible compte tenu de

l’importance des créances douteuses cumulées par la banque. Le résultat

d’exploitation consolidé s’est donc établi à 29.5MDt contre 17.5MDt en 2005

(soit une progression de 68%) et le résultat net consolidé du groupe a

terminé l’année dans le même sens à 22.6MDt contre 17.6MDt en 2005.

* SIPHAT: Le leader pharmaceutique des produits génériques a publié

des chiffres en deçà des prévisions annoncées auparavant par le mangement

(un résultat net en baisse de 6.6% par rapport à 2005 à 2.4MDt). En effet,

cette baisse est à relativiser dans la mesure où l’activité d’exploitation

s’est appréciée significativement (+28% à 3.6MDt) mais ce sont les charges

financières qui grèvent le résultat net. Rappelons que SIPHAT a un

endettement de 10MDt auprès de la Pharmacie Centrale, son principal

actionnaire, et que depuis l’année 2006, SIPHAT a commencé à rembourser sa

dette à raison de 2MDt/an. Ces charges financières, ajoutées à une

augmentation de la charge fiscale (suite à un retour à un taux d’imposition

de 35%) ont pénalisé le résultat net de la société.

Il convient tout de même de mentionner, que le niveau de gearing s’est

nettement amélioré, il est actuellement à 21%.

Fortes Hausses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

Magasin

Général

+9.04%

986.7

34.50

24.5

SOTUVER

+6.36%

1121

11.70

n.s

SOTETEL

+3.35%

187410

24.70

n.s

Essoukna

+2.74%

66

5.25

13.8

SFBT

+2.55%

1887

84.50

18.121.5

Fortes Baisses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

GL

-5.88%

3

7.52

n.s

SIMPAR

-5.20%

95

33.18

15.7

SOMOCER

-4.45%

12

2.79

n.s

SITS

-2.71%

51

2.51

17.6

STB

-2.65%

389

12.10

8.6

Forts Volumes

Titre

Volume (kDt)

% du

volume du marche

Var. Hebdo

BH

2 262

19.9%

-0.9%

SFBT

1 887

16.6%

+2.5%

MAG. GEN.

987

8.7%

+9.0%

BT

928

8.2%

+0.0%

BNA

824

7.3%

+1.6%

Évolution Sectorielle

Secteurs

Indice

Var. Hebdo

Bancaire

132.60

-0.5%

Assurance

278.46

-0.4%

Leasing

177.94

-0.5%

Agroalimentaire

617.09

+2.4%

Production

de Base

257.88

-0.3%

Investissement

253.56

-0.4%

Immobilier

105.14

-2.3%

Distribution

165.43

+0.9%

Aérien

237.74

-1.9%

Composants

Auto

95.96

+0.1%

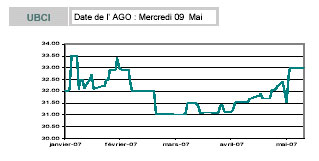

AGO en Bref

L’UBCI a

tenu le 9 mai son AGO pour commenter les résultats de 2006. L’exercice s’est

clôturé avec un bénéfice net consolidé de 15.318MDt contre 7.934MDt en 2005,

soit une progression de 93%. La banque a annoncé avoir ramené le taux de

créances classées de 17% en 2005, à 5% en 2006, et le taux de couverture est

bien en dessus de la norme exigée par la BCT de 70% (73% en 2006). En outre,

la banque a déclaré s’être totalement provisionnée sur les anciennes

créances irrécouvrables. En ce qui concerne les principaux ratios, la banque

a affiché au 31/12/2006 un ratio de solvabilité Cooke de 12%, bien au dessus

des normes exigées de 8%. Quant au coefficient d’exploitation, qui était

déjà en 2005 particulièrement élevé (70%), il est passé à 72,5% en 2006. Ce

ratio devrait à terme être ramené sous la barre des 50% selon les dires des

responsables de la banque. Ce coefficient élevé s’explique par la ‘jeunesse’

relative du réseau de la banque dont près de 50% a un âge moyen de moins de

4 ans.

Pour 2007, le management a annoncé la poursuite des efforts de densification

du réseau, avec un objectif de 112 agences à la fin de 2008 (contre 85

actuellement). Ces investissements seront exclusivement financés par les

fonds propres de la banque qui s’élèvent au 31/12/2006 à 155MDt.

Les résultats 2007 devront confirmer la tendance de 2006. A cet effet, les

indicateurs trimestriels montrent un accroissement du PNB de 16.23% par

rapport à la même période en 2006 à 19.148MDt.

L’action UBCI a

gagné 16,9% sur l’année 2006, et a grimpé de 3,1% depuis le début de l’année

. A son niveau de valorisation, actuel (PER de 21,5x contre seulement 13,3x

pour l’ensemble du secteur bancaire), le titre présente une prime

substantielle par rapport à ses paires. Celle ci pourrait se justifier par

une qualité de portefeuille relativement meilleure et par les projets de

développement annoncés.

Côté dividendes, la banque distribuera un dividende de 1Dt/action (0,7Dt

l’année dernière) qui sera détaché le 18 mai prochain.

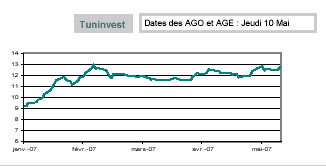

Tuninvest

a tenu ses réunions annuelles le jeudi 10 mai 2007 au siège du Groupe

Tunisie Leasing.

Le management du fonds a brièvement présenté les sociétés du portefeuille

tout en mettant l’accent sur l’importance de la globalisation et de

l’intégration régionale pour la croissance des entreprises investies.

D’ailleurs, la stratégie actuelle du fonds est de miser de plus en plus sur

la croissance externe : sur les onze sociétés du portefeuille, neuf sont

exposées sur des marchés à l’export, principalement sur le Maghreb.

Après plus d’une quinzaine d’années d’existence, Tuninvest est rentrée

actuellement dans sa phase de désinvestissement, en témoigne le rythme

soutenu des sorties des dernières années : deux sorties en 2005 et deux

autres en 2006. Deux opérations sont également prévues pour l’exercice 2007

dont une a déjà été concrétisée au profit d’un pool d’investisseurs,

générant une plus value de 0.460MDt. La seconde devrait se faire soit à

travers la bourse soit au profit d’un investisseur stratégique. De ces deux

transactions dépendront les résultats définitifs de 2007, lesquels seront,

selon les premières prévisions du management, en ligne avec ceux de 2006,

(l’exercice écoulé a totalisé 1MDt de revenus et s’est soldé par un bénéfice

de 0.707MDt)

Pour ce qui est de la valorisation du fonds, le management l’estime

actuellement à 15MDt. La capitalisation boursière (12MDt) est donc décotée

de 20% par rapport à la réévaluation du fonds.

Malgré le parcours récent spectaculaire du titre (+108% en 2006 et 35%

depuis le début de cette année), nous maintenons encore notre recommandation

d’achat, jugeant Tuninvest comme une bonne valeur de ‘fonds de

portefeuille’.

En effet, le portefeuille de participations de Tuninvest est désormais

nettement assaini, centré sur des ‘pépites’ performantes ; les lignes sous

performantes ont, quant à elles, été substantiellement provisionnées.

Nous pensons aussi que de belles plus values pourraient se matérialiser sur

certaines lignes, le management ayant pour habitude de valoriser le fonds de

manière assez conservatrice. Notre recommandation s’appuie également sur le

niveau rendement du titre (5.6% soit le troisième meilleur rendement du

marché). Étant actuellement en phase de désengagements, les politiques de

dividendes et de restitutions de liquidités seront maintenues sur les années

à venir (en effet, outre le dividende distribué, le fonds opère

régulièrement des restitutions de capital).

Pour ce qui est du dividende (0.7Dt par action), il sera mis en paiement le

31 mai prochain, tandis que la restitution du capital se fera le 30 juin

2007 (1.5Dt par la réduction de la Valeur Nominale de 6.5Dt à 5Dt). A partir

de cette date, le capital social sera composé de 966.000 actions de 5Dt

chacune.

Agenda Boursier

* SIMPAR:

AGO le lundi 14 mai 2007, à 10h30, l’IACE. * Sotuver : Réunion d’analystes le mardi 15 mai. * Astree : AGO le mercredi 16 mai, à 16h, au siège de la société * BT : AGO le vendredi 18 mai à 9h à l’IACE.

* STAR :

AGO le samedi 19 mai, à 11h, à l’hôtel Mouradi Africa

Dividendes

* Alkimia

:2.250Dt/action à partir du 14 mai 2007.

* GIF : 0.150Dt/action à partir du 14 mai 2007.

* Essoukna : 0.220Dt/action à partir du 15 mai 2007.

* ICF : 3.5Dt/action à partir du 15 mai 2007.

* UBCI : 1Dt/action à partir du 18 mai 2007.