Les perspectives de la politique monétaire américaine ont sensiblement évolué ces derniers mois. En début d’année, l’économie des États-Unis suivait une trajectoire de croissance régulière et de ralentissement progressif de l’inflation, alimentant les anticipations d’un cycle graduel d’assouplissement monétaire de la Réserve fédérale. Toutefois, l’escalade du conflit au Moyen-Orient et la flambée des prix de l’énergie qui en a résulté ont profondément modifié cette dynamique. Avec le retour des tensions inflationnistes et une hausse des prix s’éloignant davantage de l’objectif de 2 % fixé par la Fed, les marchés ont été contraints de revoir leurs anticipations.

À la suite de la campagne militaire menée par les États-Unis et Israël contre l’Iran, lancée le 28 février, Téhéran a riposté en fermant de facto le détroit d’Ormuz, voie maritime par laquelle transitent habituellement près de 20 % du pétrole mondial et du gaz naturel liquéfié (GNL). Cette perturbation a provoqué une envolée des prix de l’énergie, portant l’inflation américaine à près de 4 %, soit presque le double de l’objectif de 2 % de la politique monétaire, signe d’un nouveau regain des pressions inflationnistes.

Parallèlement, la nomination de Kevin Warsh à la présidence de la Réserve fédérale a renforcé la priorité accordée au rétablissement de la stabilité des prix. Sa première réunion de politique monétaire ainsi que ses déclarations publiques ont clairement montré que l’inflation constituait désormais le principal défi de l’économie américaine, tandis que les risques pesant sur le marché du travail occupaient une place plus secondaire. Cette évolution a ravivé le biais restrictif de la banque centrale et accru la probabilité que la prochaine décision sur les taux directeurs soit une hausse plutôt qu’une baisse.

Parallèlement, la nomination de Kevin Warsh à la présidence de la Réserve fédérale a renforcé la priorité accordée au rétablissement de la stabilité des prix. Sa première réunion de politique monétaire ainsi que ses déclarations publiques ont clairement montré que l’inflation constituait désormais le principal défi de l’économie américaine, tandis que les risques pesant sur le marché du travail occupaient une place plus secondaire. Cette évolution a ravivé le biais restrictif de la banque centrale et accru la probabilité que la prochaine décision sur les taux directeurs soit une hausse plutôt qu’une baisse.

Dans cette analyse, nous examinons les principaux facteurs à l’origine de ce changement d’orientation ainsi que ses implications pour les perspectives de la politique monétaire américaine.

La flambée des prix de l’énergie consécutive au conflit au Moyen-Orient a modifié la trajectoire de l’inflation, renforçant les risques alors même que les tensions sous-jacentes sur les prix demeuraient persistantes. En conséquence, les prévisions consensuelles d’inflation pour cette année ont fortement augmenté, passant d’environ 2,6 % avant le conflit à près de 3,5 % selon les estimations les plus récentes.

Si la Réserve fédérale poursuit officiellement un double mandat — assurer la stabilité des prix et favoriser le plein emploi —, la dernière réunion de politique monétaire a clairement mis l’accent sur les risques inflationnistes. Lors de sa première conférence de presse en tant que président, Kevin Warsh a rappelé à plusieurs reprises que l’inflation restait largement supérieure à l’objectif de 2 % de la Fed et a placé la stabilité des prix au cœur de l’action de l’institution. À l’inverse, la situation du marché du travail n’a fait l’objet que d’une attention limitée, traduisant l’idée que l’emploi demeure globalement solide. Cette évolution se reflète également au sein du Federal Open Market Committee (FOMC), dont les membres ont relevé leurs prévisions d’inflation et sont passés d’une anticipation de baisses de taux à une probabilité accrue d’un nouveau resserrement monétaire.

L’orientation de plus en plus restrictive de la Réserve fédérale traduit non seulement les inquiétudes liées à l’inflation actuelle, mais également la volonté de préserver sa crédibilité dans sa mission de stabilité des prix. Kevin Warsh a reconnu que l’inflation restait supérieure à l’objectif fixé depuis plus de cinq ans, soulignant les difficultés rencontrées par l’institution pour rétablir durablement la stabilité des prix. Cette exigence de crédibilité renforce ainsi les arguments en faveur du maintien de conditions monétaires restrictives pendant une période prolongée.

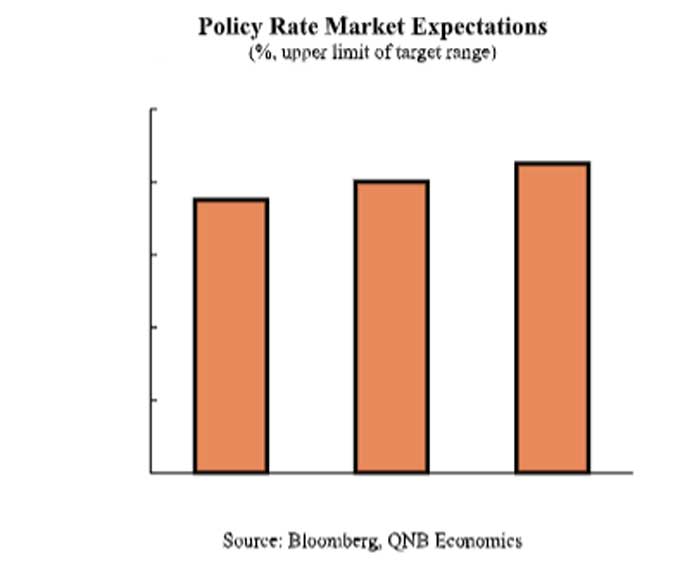

Ces évolutions ont entraîné une réévaluation rapide des anticipations des marchés concernant les taux directeurs. En début d’année, les investisseurs tablaient sur un cycle progressif d’assouplissement, l’inflation semblant se rapprocher de son objectif. Toutefois, le retour des pressions inflationnistes et le ton plus offensif adopté par la Réserve fédérale ont profondément modifié ces perspectives. Les marchés sont ainsi passés d’une anticipation de plusieurs baisses de taux à celle d’un resserrement monétaire, reflétant la conviction croissante que la politique monétaire devra rester restrictive plus longtemps que prévu.

Ces évolutions ont entraîné une réévaluation rapide des anticipations des marchés concernant les taux directeurs. En début d’année, les investisseurs tablaient sur un cycle progressif d’assouplissement, l’inflation semblant se rapprocher de son objectif. Toutefois, le retour des pressions inflationnistes et le ton plus offensif adopté par la Réserve fédérale ont profondément modifié ces perspectives. Les marchés sont ainsi passés d’une anticipation de plusieurs baisses de taux à celle d’un resserrement monétaire, reflétant la conviction croissante que la politique monétaire devra rester restrictive plus longtemps que prévu.

Dans leur ensemble, ces évolutions indiquent que la Réserve fédérale a adopté un nouveau biais de resserrement. Si les futures décisions continueront de dépendre des données économiques, l’équilibre des risques s’est déplacé : l’inflation demeure nettement supérieure à son objectif, les prévisions d’inflation continuent d’être révisées à la hausse et les responsables monétaires identifient toujours des risques orientés à la hausse pour les prix.

Dans ce contexte, la probabilité d’un nouveau resserrement monétaire s’est accrue. Dans les conditions actuelles, la prochaine évolution des taux directeurs semble davantage orientée vers une hausse qu’une baisse. Les marchés anticipent désormais une augmentation de 25 points de base d’ici la fin de l’année, ce qui porterait le taux directeur de référence à 4,00 %, tout en accordant une probabilité significative à une nouvelle hausse au cours du premier trimestre de l’année prochaine.

(Source: QNB Economics)