En début d’année, l’économie américaine suivait une trajectoire de croissance régulière et de ralentissement progressif de l’inflation. Les tensions sur les prix continuaient de s’atténuer après le pic atteint à la suite de la pandémie de Covid-19, l’inflation des prix à la consommation reculant progressivement depuis environ 9 % à la mi-2022 pour converger vers l’objectif de 2 % fixé par la Réserve fédérale américaine (Fed).

Cette trajectoire a toutefois été brutalement interrompue par l’escalade du conflit opposant Israël et les États-Unis à l’Iran à la fin du mois de février.

À la suite de la campagne militaire américano-israélienne contre l’Iran, lancée le 28 février, Téhéran a riposté en fermant de facto le détroit d’Ormuz, voie maritime par laquelle transitent habituellement près de 20 % du pétrole et du gaz naturel liquéfié (GNL) mondiaux. La flambée des prix de l’énergie qui en a résulté a partiellement inversé le processus de désinflation, portant l’inflation à près de 4 %, soit presque le double de l’objectif de 2 % de la politique monétaire, ce qui a conduit à une réévaluation des perspectives économiques.

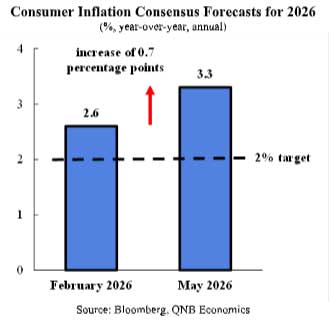

Par ailleurs, les prévisions consensuelles d’inflation pour cette année ont fortement augmenté, passant de 2,6 % en février avant le conflit à 3,3 % dans les estimations récentes, signalant une nouvelle phase de pressions sur les prix.

Ce qui devait initialement être une année de détente progressive de la politique monétaire de la Fed est désormais marqué par une forte incertitude, les responsables monétaires réévaluant la persistance et l’ampleur des nouvelles tensions inflationnistes.

Ce qui devait initialement être une année de détente progressive de la politique monétaire de la Fed est désormais marqué par une forte incertitude, les responsables monétaires réévaluant la persistance et l’ampleur des nouvelles tensions inflationnistes.

La transition à la tête de la Réserve fédérale, avec la nomination de Kevin Warsh comme nouveau président de la banque centrale, ajoute également de la complexité. Warsh avait auparavant souligné le rôle des facteurs structurels, notamment les gains de productivité liés à l’intelligence artificielle, susceptibles de réduire les coûts de production et les prix supportés par les consommateurs, ouvrant ainsi la voie à des baisses de taux. Mais le contexte actuel apparaît beaucoup plus difficile.

Dans cette analyse, nous examinons les principaux facteurs qui alimentent la hausse de l’inflation aux États-Unis ainsi que les risques qu’ils représentent pour la politique monétaire.

Premièrement, le principal moteur de la récente hausse de l’inflation reste l’envolée des prix de l’énergie à la suite de l’escalade du conflit. Les prix du Brent ont bondi de plus de 25 % dans les semaines ayant suivi le début des hostilités, dépassant les 120 dollars le baril à leur pic avant de se modérer à des niveaux toujours élevés. Dans le même temps, les prix de l’essence ont franchi les 4 dollars le gallon contre environ 3 dollars avant le conflit.

La hausse des prix du pétrole et du gaz s’est rapidement traduite par une augmentation des coûts de l’essence, de l’électricité et des transports, exerçant une pression haussière sur l’inflation globale. La composante énergétique de l’indice des prix à la consommation a progressé de 17,9 % sur un an en avril.

Au-delà de cet impact direct, le choc énergétique se diffuse à travers des effets de second tour, les coûts plus élevés de l’énergie alimentant les dépenses de production, de logistique et de distribution, ce qui entraîne une hausse des prix dans un éventail plus large de biens et de services. Cette transmission des pressions sur les coûts accroît le risque d’une inflation plus persistante et constitue un défi majeur pour la politique monétaire.

Deuxièmement, la politique commerciale est devenue une source importante de pressions inflationnistes. Les droits de douane plus élevés imposés par les États-Unis depuis 2025 ont renchéri le coût des biens importés, annulant une partie du mouvement de désinflation observé au cours de l’année précédente.

Les taux effectifs moyens des droits de douane sont passés de 2,3 % en 2024 à 9,4 % actuellement, tandis que les importations représentent environ 12 % du PIB américain. Selon les estimations de la Réserve fédérale de Dallas, les droits de douane ont ajouté près d’un point de pourcentage à l’inflation, en raison à la fois des effets directs sur les prix et des répercussions indirectes sur les chaînes d’approvisionnement domestiques. Cela confirme que la politique commerciale agit désormais comme un facteur inflationniste significatif.

Troisièmement, la demande intérieure demeure robuste, renforçant les tensions sous-jacentes sur les prix. La consommation privée continue de progresser à un rythme soutenu, soutenue par la croissance des revenus réels et le niveau élevé de richesse des ménages.

Le patrimoine net des ménages américains reste proche de sommets historiques, autour de 180 000 milliards de dollars, porté par la bonne tenue des marchés boursiers et la résilience des prix de l’immobilier. Le marché du travail, bien qu’en ralentissement progressif, demeure tendu selon les standards historiques, avec un taux de chômage toujours proche de 4,5 %.

Par ailleurs, la politique budgétaire reste globalement favorable à l’activité, avec des déficits élevés et des dépenses publiques soutenues qui alimentent la demande. Ensemble, ces facteurs contribuent aux pressions inflationnistes, en particulier dans le secteur des services où l’inflation tend à être plus persistante.

Dans l’ensemble, les perspectives d’inflation aux États-Unis sont devenues plus complexes sous l’effet de la récente hausse des prix de l’énergie, des tensions commerciales persistantes et de la résilience de la demande intérieure. Ces dynamiques laissent penser que l’inflation devrait rester supérieure à l’objectif de la Fed pendant une période prolongée, compliquant davantage le processus de normalisation monétaire.

Dans l’ensemble, les perspectives d’inflation aux États-Unis sont devenues plus complexes sous l’effet de la récente hausse des prix de l’énergie, des tensions commerciales persistantes et de la résilience de la demande intérieure. Ces dynamiques laissent penser que l’inflation devrait rester supérieure à l’objectif de la Fed pendant une période prolongée, compliquant davantage le processus de normalisation monétaire.

En conséquence, les anticipations des marchés ont évolué : les investisseurs prévoient désormais un maintien des taux directeurs autour de 3,75 % cette année, contrairement aux attentes d’avant-conflit qui tablaient sur deux baisses de taux de 25 points de base.

(source: QNB Economics)