Surnommé depuis des décennies « le roi dollar », le billet vert a rarement autant mérité son titre qu’au cours des quinze dernières années. Entre la crise financière mondiale, la crise de la dette en zone euro et jusqu’à la seconde investiture de Donald Trump en 2025, le dollar s’est apprécié de plus de 50 % face à un panier de grandes devises.

Cette ascension a reposé sur l’attrait unique des marchés financiers américains. Rendements faibles ailleurs, risques plus élevés dans les économies avancées comme émergentes, et profondeur sans équivalent des marchés US ont attiré des flux massifs vers les bons du Trésor et les actions américaines. Le dollar s’est imposé comme valeur refuge structurelle, appuyée par la puissance institutionnelle et géopolitique des États-Unis.

Un retournement brutal en 2025

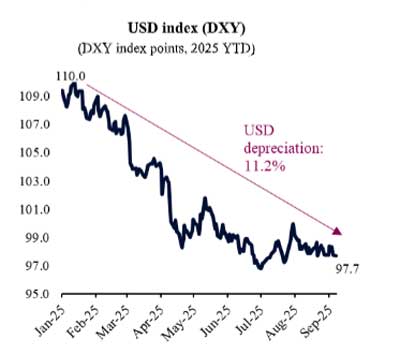

En 2025, la tendance s’inverse. L’indice DXY, qui mesure la valeur du dollar face à un panier de devises (euro, yen, livre, dollar canadien, couronne suédoise, franc suisse), a perdu plus de 10 % depuis le début de l’année. Il s’agit de la chute intra-annuelle la plus marquée depuis 1973, année de la fin de l’ancrage or-dollar.

Une monnaie encore surévaluée

Une monnaie encore surévaluée

Une monnaie encore surévaluée

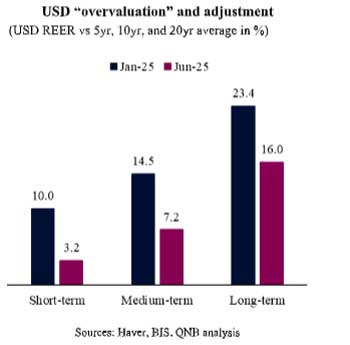

Une monnaie encore surévaluéeMalgré cette correction, le dollar reste jugé « surévalué ». Les indicateurs de taux de change effectif réel (REER), ajustés de l’inflation et pondérés par les échanges commerciaux, montrent que le billet vert demeure au-dessus de ses moyennes de long terme. À court terme, la parité s’est rapprochée d’une valeur dite « équitable », mais les références à 5, 10 ou 20 ans pointent vers une surévaluation persistante.

Facteurs cycliques et structurels défavorables

Deux forces pèsent sur le dollar. Sur le plan cyclique, l’« exceptionnalisme américain » s’atténue. L’écart de croissance avec la zone euro, qui atteignait en moyenne 220 points de base, devrait se réduire à 70 d’ici 2027. Parallèlement, la Réserve fédérale s’apprête à réduire ses taux, alors que la Banque centrale européenne a quasiment achevé son assouplissement. L’écart de taux réels devrait ainsi s’effacer d’ici 2026, renforçant l’euro, devise qui représente 57,6 % du DXY.

Sur le plan structurel, la stratégie de réindustrialisation prônée par l’administration Trump, combinée à un rééquilibrage des flux de capitaux mondiaux, pourrait entraîner des sorties nettes de capitaux. Avec une position extérieure nette négative de 24 600 milliards de dollars, les États-Unis restent très dépendants de l’épargne étrangère. Toute correction de ce déséquilibre pèserait sur le dollar.

Sur le plan structurel, la stratégie de réindustrialisation prônée par l’administration Trump, combinée à un rééquilibrage des flux de capitaux mondiaux, pourrait entraîner des sorties nettes de capitaux. Avec une position extérieure nette négative de 24 600 milliards de dollars, les États-Unis restent très dépendants de l’épargne étrangère. Toute correction de ce déséquilibre pèserait sur le dollar.

Une correction qui n’est pas terminée

En somme, malgré la chute rapide du premier semestre 2025, il n’y a pas de signe que la baisse du dollar ait été excessive. Les facteurs conjoncturels et structurels plaident pour une poursuite des pressions baissières sur la devise américaine.

(Source: QNB Economics)