Le comportement du titre

SOMOCER à la Bourse de Tunis depuis quelques semaines

intrigue plus d’un spécialiste. Le cours de cette entreprise n’a pas arrêté

d’être réservé à la hausse depuis le 6 mai dernier, alors que la société se

trouve relativement en difficulté financière. Le cours du titre est passé du

1,660 dinar le 6 mai 2011 à 3,420 dinars le 27 septembre 2011, soit un rendement

de 100% au cours de cette période (et 66,02% depuis le début de l’année).

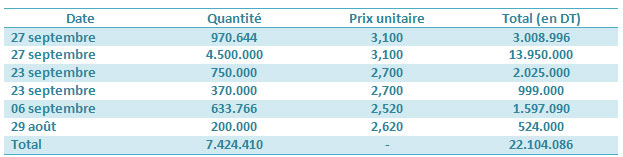

Transactions de bloc réalisées sur le titre SOMOCER

Pas moins de 6 transactions de blocs ont eu lieu depuis le 29 août 2011, portant

sur 7,4 millions de titres, soit 30% du capital de l’entreprise, pour une valeur

totale de plus de 22 millions de dinars. Selon des informations recueillies sur

le marché, il s’agit essentiellement de la cession par un des frères Abdnnadher

de la totalité de sa participation dans la société SOMOCER à un autre groupe

privé à un prix moyen convenu; pour y arriver, des opérations d’achats et de

vente sont orchestrées pour atteindre le prix cible.

Selon des acteurs du marché, il s’agit d’une opération assez classique sur le

marché tunisien, un vendeur (dans ce cas l’un des frères Abdennadher) voudrait

céder sa participation en bloc à un prix plus important que le cours de l’action

à cette date et convenu avec l’acheteur (Groupe Zouari); pour y arriver, ils

provoquent des demandes sur ce titre jusqu’à atteindre le cours objectif pour

permettre la finalisation de la vente de bloc. Certains n’hésitent pas bien sûr,

à tord ou à raison, à parler de manipulation de cours.

Il est vrai, également, que dans l’intervalle des petits porteurs intrigués par

ces mouvements et par l’évolution des cours se fassent avoir en se mettant à

acheter le titre à un cours qui ne correspond pas forcément à la situation

réelle de l’entreprise. Dans ce cas, ils font l’erreur de s’engouffrer dans une

opération qui a d’autres objectifs.

Les spécialistes, eux, considèrent que ce qui pose réellement problème c’est

cette réglementation du marché qui oblige à ce que le prix de cession de bloc

soit réalisé au cours du marché.

D’autres spécialistes du marché estiment, également, que ce type d’opération

peut se justifier (à 2 fois le prix) en tenant compte du facteur anticipation.

On anticipe sur la reprise de l’économie, on anticipe sur le potentiel à court

terme du marché libyen,…

Le CMF devrait-elle intervenir dans ce cas ou faudrait-il corriger la

réglementation en matière de transactions de bloc? La question se pose.