Comment appréhendez-vous la question

de la qualité des services bancaires ?

Gérard Maillet : Le décret publié par la BCT qui invite la profession à

mettre en place un baromètre de la qualité est une excellente initiative qui

doit conduire à disposer rapidement d’un «benchmark».

La mesure de qualité devra être appréhendée sous deux angles :

– En premier, celui de la perception que peut en avoir le «client» de chacun

des segments de clientèle en regard de l’usage des produits et services

bancaires qu’il utilise ;

– En second, celui de l’atteinte des objectifs que se fixera chacun des

établissements bancaires ou financiers déclinés dans leur organisation.

A ce stade, nous devrons avoir une approche qui prenne en compte les

segmentations de clientèle, par exemple : les Particuliers «Banque au

Quotidien», les particuliers disposant d’un patrimoine, les Professionnels,

les PME/PMI, les Entreprises & les Multinationales, …d’une part, et les

constituants d’offre, d’autre part, car les degrés d’exigence ne sont pas de

même portée.

Emna Kharouf : Même pour la

banque de détail, il faudra faire une segmentation de la clientèle, parce

que les exigences d’un entrepreneur particulier ou d’un salarié d’une PME ne

sont pas homogènes et dépendent des produits et services utilisés.

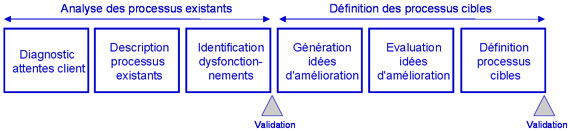

Pour chacun des processus, un «Pilote de

Processus» sera le garant de l’atteinte des objectifs tant internes

qu’externes, ceux perçus par les clients. Le «Pilote des Processus» aura une

vision transverse de l’entreprise. Il animera la réflexion avec l’ensemble

des acteurs afin d’identifier les dysfonctionnements, de proposer les

améliorations et de mesurer l’efficacité et l’efficience de chacun des

processus. Afin d’assurer une certaine permanence à la démarche

d’amélioration permanente de la qualité, les «Pilotes de Processus»

rapporteront directement au Comité Directeur ou Exécutif de la Banque.

Quels pourraient être les indicateurs de mesure de la qualité et/ou de la

performance ?

Gérard Maillet : A ce stade, nous devrons avoir un double regard, en premier

lieu vis-à-vis du client. Qu’attend-il ? Un délai et un coût qui seront

adaptés en regard de l’offre, par exemple :

– sur un Crédit consommation : une décision et un déblocage des fonds quasi

immédiats,

– sur un Crédit Immobilier : un montage du dossier rapide, une décision sous

quelques jours et un déblocage conforme aux engagements ;

– sur une Carte bancaire ou un carnet de chèques : une mise à disposition

conforme aux délais annoncés, un renouvellement quasi automatique, un

reporting fiable et régulier, enfin une facturation lisible ;

– sur une gestion de flux : la mise en œuvre de PCA afin d’assurer une

continuité de service quelles que soient les évolutions de

l’environnement…..

Pour chacun des couples «Offre – segment de clientèle», nous pourrions

mettre en place un indicateur de performance qui prenne en compte chacune

des étapes d’un processus, par exemple :

En second plan et vis-à-vis de la

banque, quels pourraient être les objectifs à partager, par exemple :

– la mise à disposition d’une information fiable avec un indicateur de NPAI,

– un processus dont les activités/fonctions seraient largement automatisées

évitant les ressaisies d’informations, source d’erreurs fréquentes, avec un

indicateur sur le nombre de ruptures de chaîne,

– la mise en place de workflow adossé sur des notions de référentiels

«Structures – acteurs» afin de gérer les habilitations et de fluidifier la

circulation des dossiers,

– la mesure des temps d’exécution et des charges consommés (ETP) pour

chacune des tâches/Activités/Processus

– la gestion centralisée des réclamations afin d’en analyser les causes et

l’évolution des traitements afin d’en éradiquer la survenance,

– la mesure du délai de mise en marché des nouvelles offres (Time to Market)…

Pour chacun des établissements bancaires et pour chacune des directions

concernées, nous devrons faire partager les contributions de chacun des

acteurs internes, à titre d’exemple :

Et éventuellement mettre en place des

démarches de type «6-Sigma» avec «DMAIC»

Ou

plus simplement une analyse de performance afin d’en déduire les points

d’amélioration dans une logique de type :

Dans ce cas de figure, qu’est-ce que

ALTIME propose aux entreprises pour améliorer cette analyse ?

Emna Kharouf : Notre démarche consiste à considérer un processus

donné de «bout en bout» : pour le crédit, par exemple : nous pourrons avoir

un regard de la demande du client jusqu’au déblocage des fonds ou du

remboursement du crédit. Dans cette démarche, nous nous emploierons à faire

partager avec les équipes internes des banques les améliorations à apporter

en termes de qualité de service ou de satisfaction du client. Pour ce faire,

nous définirons les actions à entreprendre, nous positionnerons des

indicateurs de performance et nous analyserons la contribution de ces

changements lors de la mise en place des actions correctrices.

ALTIME dispose d’un cadre permettant à l’entreprise de décrire rapidement

ses processus, de valider les indicateurs de performance attendue, et en

regard d’une cible, de définir une trajectoire visant à améliorer la

qualité…

Si nous avons bien compris, vous n’avez pas des méthodes toute faites… ?

Emna Kharouf : Nous disposons

d’un cadre méthodologique homogène. Mais si nous prenons l’exemple du

produit bancaire, nous pourrions estimer que par exemple le processus de

crédit est similaire. A l’exercice auprès de cinq banques différentes, force

est de constater que la méthode d’appréciation du risque, de sa gestion et

de son traitement est complètement différente. Tout dépend du savoir-faire

de chacune des banques mais également de son Système d’Information. Donc,

même à partir de «Best Practices», il sera nécessaire de mesurer l’écart

entre une cible et la réalité de la banque.

Combien de clients compte aujourd’hui ALTIME sur le marché bancaire et

notamment en Tunisie ?

Gérard Maillet : Nous accompagnons l’ensemble des grands

établissements financiers français tant en France qu’à l’International.

Actuellement, nous avons des missions en Croatie et en Ukraine. Sur la

région Maghreb et après avoir créé Altime Tunisie, en 2003, nous avons lancé

une nouvelle structure Altime Maroc, en 2006. Nos équipes interviennent au

plan régional.

Emna Kharouf : En Tunisie, nous avons développé notre activité

exclusivement auprès du secteur bancaire. A ce jour, nous avons sept clients

bancaires pour lesquels nous avons mis à contribution nos expertises et mis

en œuvre notre cadre méthodologique notamment pour l’UIB, la BIAT, l’ATB, la

BFT, la NAIB, la BTE, Alios sur l’Afrique de l’Ouest.

Gérard Maillet : Je reviens sur votre question à savoir qu’est-ce que

ALTIME apporte ou propose à ses clients. Je dirais que nous apportons un

modèle idéal qui va être déformé en fonction de la maturité de l’entreprise

mais aussi en fonction des offres : pour un même processus pour le même

segment de clientèle avec le même constituant d’offre, on ne peut être

efficace ou efficient que si les organisations au sein de l’entreprise

acceptent de changer leurs habitudes de travail. Par contre, si la

résistance au changement est trop forte, alors nous n’aurons ni l’efficacité

ni l’efficience. Toutes les banques ont leur histoire et disposent d’un

patrimoine humain qu’il faut amener, progressivement, à se transformer…

De votre point de vue, est-ce que dans les entreprises bancaires en

Tunisie il y a une politique de rémunération suffisamment incitative pour

qu’il y ait une motivation, une mobilisation pour accepter ces

transformations ?

Gérard Maillet : En France la politique de rémunération à la

performance, lorsqu’elle a été instaurée –il n’y a pas si longtemps

d’ailleurs-, a rapidement généré les bénéfices attendus et produit ses

effets positifs. Il ne serait pas étonnant que ce soit aussi le cas en

Tunisie si cette politique se mettait en place pour le plus grand nombre.