Tunis – Monday Brief : Un marché Alimenté par les publications de comptes et les indicateurs trimestriels

Bourse de Tunis – Monday Brief : Un marché Alimenté par les

publications de comptes et les indicateurs trimestriels

________________________________

Evolution générale du

marché

Les chiffres de la semaine

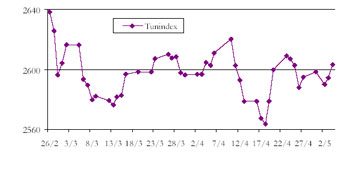

Tunindex

2 603,29

+0,3%

Volume moyen

2,2

MDT/j

+24%

Tunindex clôture

la semaine au dessus des 2600 points à 2603,29 points soit une légère hausse

de +0,3%. Les volumes de transactions ont également enregistré un léger

raffermissement atteignant 2,2MDT/jour au cours d’une semaine qui a été

rappelons-le amputée d’une séance de bourse.

Les publications

de comptes 2006 et d’indicateurs trimestriels T1 2007 ont continué

d’alimenter le marché ; un marché qui n’a pas hésité à sanctionner

sévèrement les mauvaises surprises en matière de publications ou de

distribution : voir les 3 plus fortes baisses de la semaine. 12 publications

ont été enregistrées sur la semaine : 6 Résultats 2006 et 6 indicateurs du

premier trimestre 2007.

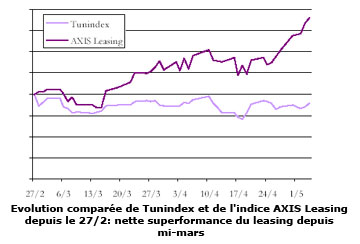

D’un point de vue sectoriel le leasing se détache nettement du lot cette

semaine avec une hausse de l’indice AXIS leasing de +3% sur la semaine ; le

secteur place 4 de ses acteurs (sur 5) dans le top 10 des performances de la

semaine.

Du côté des volumes, le regain de dynamisme a été réalisé exclusivement sur

le marché central (pas de bloc à signaler) et deux valeurs ont accaparé une

part importante du volume de la semaine : SFBT 2MDT et BH 1,9MDT. Ces deux

valeurs génèrent traditionnellement une part importante du volume du marché,

la première exclusivement réalisés par les investisseurs locaux, la seconde

suite à des achats réguliers de la part des investisseurs étrangers.

Le ramassage de titres BH par les investisseurs étrangers se poursuit en

effet avec plus de 42 mille titres achetés cette semaine ce qui a propulsé

la part des étrangers dans le capital de la banque publique à plus de 15%. A

noter également des intérêts acheteurs sur la STB (10 mille titres) et El

Wifack (18 mille titres) tandis que du côté des ventes la SIAME (36 mille

titres) enregistre la sortie la plus significative.

INDICES SECTORIELS AXIS

LEASING

+3,0%

AGROALIMENTAIRE

+0,8%

BANCAIRE

+0,7%

ASSURANCES

-0,4%

INDUSTRIE

-0,5%

TRANSPORT AERIEN

-1,1%

DISTRIBUTION

-1,4%

HOLDING

-2,6%

AUTRES SERVICES

-2,8%

IMMOBILIER

-3,3%

Comportement des

valeurs

Le secteur

financier place 8 de ses valeurs parmi les 10 plus fortes hausses de la

semaine. Le leasing est, nous l’avons évoqué, à l’honneur avec 4 titres dans

le top 10, le bancaire place 3 de ses acteurs et enfin le fonds

d’investissement Tuninvest se place également dans le palmarès. Seules 2

industrielles (Sotuver & GIF) s’intercalent dans ce classement.

fortes

hausses : Plus fortes baisses : Plus forts volumes (DT) :

fluctuations

de la semaine

Plus fortes hausses :

Plus fortes baisses :

ATL

+7,6%

ELECTROSTAR

-8,1%

BH

+6,2%

SIMPAR

-6,7%

TUNISIE LEASING

+4,5%

MAGASIN GENERAL

-5,8%

BNA

+3,9%

SOTETEL

-3,3%

UBCI

+2,5%

SOMOCER

-3,3%

SOTUVER

+2,2%

SPDIT

-3,0%

TUNINVEST

+1,9%

SITS

-2,6%

GIF

+1,9%

El MAZRAA

-2,5%

CIL

+1,6%

STAR

-2,3%

El WIFACK LEASING

+1,2%

ATB

-2,2%

Depuis

quelques semaines le secteur du leasing est plébiscité par le marché (voir

graphique ci-dessous) plusieurs facteurs peuvent expliquer cette intérêt :

pas de mauvaise surprise au niveau des publications, des perspectives

d’activité encourageante (voir M-B N°24 : « Effet Enfidha ») et surtout de

faibles niveaux de valorisation et des rendements en dividendes (encore)

élevés : entre 4,2% et 4,5% aujourd’hui après la forte hausse des cours sur

les dernières semaines.

Pour ce qui est

des autres performances de la semaine, notons le gain de +2,5% enregistré

par le titre UBCI en réponse à la publication de ses résultats 2006 en forte

progression : +88% pour le résultat net à 13MDT. Une forte progression qui

était attendue compte tenu du fait que la filiale de BNP-Paribas affichait

depuis 2002 de faibles bénéfices en raison d’un coût du risque élevé

(notamment sur BATAM). Cette année le nettoyage semble achevé et la banque

se rapproche (sans les atteindre) de ses niveaux de bénéfices de la fin des

années 1990. A noter également que la banque a annoncé qu’elle proposera un

dividende de 1DT (+43%) lors de l’AGO du 9/5.

Plus forts volumes (DT) :

SFBT

1 950 350

BH

1 844 188

STB

789 278

BT

739 086

CIL

598 817

BNA

410 022

SOTRAPIL

348 159

TUNISAIR

252 805

MONOPRIX

232 675

TUNINVEST

190 014

Pour ce qui est de la hausse du titre BNA (+4%), elle trouve sans doute son

origine dans l’annonce du split de l’action par 2 qui sera voté lors de l’AG

convoquée pour le 23/5.

Du côté

des baisses, le marché a nettement sanctionné les annonces décevantes

survenues ces derniers jours :

* Electrostar a en effet perdu -8% sur la semaine dans le sillage de

résultats 2006 décevants (voir M-B N°26). Les opérateurs ont en effet retenu

la baisse du Résultat d’exploitation de -14% plutôt que les progressions top

line (+29% pour le CA) et bottom-line (+14% pour le bénéfice) des comptes

2006.

* SIMPAR a perdu -6,7% dans le sillage de l’annonce d’un dividende en baisse

de -8% alors que les opérateurs anticipaient une hausse de la distribution

compte tenu de la forte progression du bénéfice réalisé par la société en

2006 (+89%).

* Enfin Magasin Général a également été sanctionnée par le marché (-5,8%)

suite à la publication de résultats en baisse de -28% à 2,2MDT. Alors que le

chiffre d’affaires du distributeur est conforme aux attentes, ce sont les

marges et les charges d’exploitations qui ont pénalisé l’exercice.

Pour ce qui est de la STAR (-2,3%), la correction survenue sur la semaine

n’est pas à ranger dans la même catégorie puisque les comptes publiés par la

compagnie d’assurances ont confirmé les attentes du marché avec un bénéfice

record de 15,8MDT (contre 1MDT en 2005). La baisse enregistrée a donc été

plutôt la confirmation d’un adage boursier : « acheter la rumeur, vendre

l’information ».

Pour conclure, signalons que la Sotrapil a annoncé dans le sillage de la

publication de résultats 2006 en baisse : -25% à 2,7MDT ; la décision de

procéder à une attribution d’actions gratuites selon la parité 1 pour 10.

Les infos de la

semaine

Communiqué de la SOTRAPIL

(-1,5%)

sur le dividende 2006 et l’attribution d’actions gratuites :

Le Conseil d’Administration réuni le 19/4 a décidé de convoquer ses

actionnaires en AGO & AGE pour le 15/6 afin notamment de décider :

* La distribution d’un dividende de 0,600DT/action (contre 0,950DT/action

l’an

passé)

* La réalisation d’une augmentation de capital par incorporation de réserves

et attribution d’actions gratuites selon la parité 1 pou 10 et de jouissance

à

compter du 1er/1/2007.

La BNA (+3,9%) procèdera au split par 2 de son action :

Les actionnaires de la banque publique sont convoqués en AGO-AGE le 23/5 à

15 :00 à l’hôtel Acropole. L’AGE aura pour ordre du jour la division du

nominal de l’action BNA par 2.

Récapitulatif des publications de bénéfice 2006 de la semaine :

000 DT

Bénéfice 2006

variation

STAR

15,823

+1444%

UBCI

13,158

+88%

BIAT

21,055

+10%

SOTRAPIL

2,677

-25%

MAG. GEN.

2,259

-28%

SOTUVER

-842

-55%

FOCUS : Résultat 2006 de Magasin Général (-5,8%)

:

Alors que les réalisations du premier semestre 2006 étaient annonciatrices

de bons résultats pour l’année 2006, les états financiers de fin d’année du

distributeur ont surpris le marché en affichant un recul marqué du résultat

d’exploitation : -69%.

Le top line a enregistré une performance conforme aux attentes (+13%) mais

c’est au niveau des charges d’exploitations que les réalisations ont été

moins bonnes que prévues : Taux de marge brute qui se dégrade, forte hausses

des dotations (+36%) et des autres charges d’exploitation (+24%).

2005

2006

Revenus

153,990

173,735

+12.8%

Marge

Brute

24,863

25,835

+3.9%

Taux de

Marge Brute

16.3%

15.1%

Charges de

personnel

15,411

17,309

+12.3%

Personnel

en % des revenus

10.0%

10.0%

Dotations

1,687

2,292

+35.9%

Autres

charges d’exploitation

6,405

7,927

+23.8%

Résultat

d’Exploitation

3,150

984

-68.8%

Résultat

financier

1,488

2,197

+47.6%

Résultat net

3,118

2,259

-27.6%

L’entreprise vit

actuellement une étape primordiale de son existence : son passage dans la

sphère privée. Le processus de privatisation actuellement en cours implique

de la société une certaine remise en cause afin de répondre aux

questionnements des nombreux candidats qui plongent dans les détails de la

société. Ce travail d’introspection sans doute nouveau, peut générer

certains ajustements dans les pratiques passées de l’entreprise.

Selon nous, l’exercice 2006 et sans doute 2007, seront perturbés par des

réajustements liés au processus particulier actuellement en cours ; mais ce

qui prévaut à notre avis, c’est le potentiel de cette entité une fois

privatisée. Ce potentiel, de nombreux intervenants l’ont pressenti ou l’ont

identifié ; c’est pourquoi il nous semble qu’au-delà des réalisations

financières, jouer l’opération de privatisation qui devrait se concrétiser

dans les mois à venir constitue selon nous une opportunité « boursière »

intéressante. Pour les candidats il s’agit d’une opportunité unique

d’acquérir 22% du marché de la distribution organisée en Tunisie ; un marché

aux perspectives prometteuses.

IDEE INVESTISSEMENT : MAGASIN GENERAL : Après la baisse de -6%, jouer le rebond technique

et se positionner à bon compte sur le titre afin de miser sur l’opération de

privatisation.

Publication

d’indicateurs trimestriels, situation au 1er trimestre 2007 (en MDT) :