Introduction de la SITS à la BVMT : «En Bourse, parce qu’elle gagne de l’argent»

Introduction de la SITS à la BVMT

___________________________________

Par

Hechmi HAMZA

Notre

place boursière continue à avoir toutes les difficultés du monde à

intéresser les entreprises à rejoindre la cote, et ce malgré toute la

panoplie des avantages d’une introduction, notamment une réduction

de l’impôt sur les sociétés (IS) qui passe de 35% à 20% seulement dont

bénéficiera l’entreprise introduite pendant une période de 5 ans.

Avec 44 valeurs cotées au début de l’année 2005, on est toujours à 45

valeurs, en janvier 2006, après l’introduction de 3 nouvelles sociétés, à

savoir GIF Filter, ASSAD et KARTHAGO Airlines. L’écart s’explique par le

retrait de la côte de 2 valeurs.

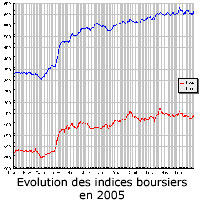

Une Bourse qui vient pourtant de réaliser, dans une conjoncture pas

forcement favorable, une belle performance en 2005 avec une progression à 2

chiffres pour les 2 indices : +21,3% pour le Tunindex et +17,2% pour

l’indice BVMT, et ce par rapport à une année 2004 au cours de laquelle les

deux indices n’avaient progressé que de 6,53% pour le Tunindex et de 3,73%

pour l’indice BVMT.

Côté titres, on enregistre de belles envolées des cours pour certaines

valeurs, à l’instar de ces 107,6% de l’action SOTRAPIL, de la progression de

78,8% de l’action SIPHAT, ou la plus-value de +77,2% sur l’action BIAT, ou

encore les 72,9% de Karthago Airlines introduite à la cote au cours du 2ème

semestre 2005. Il est vrai, également, qu’on enregistre quelques chutent

importantes justifiées par des événements particuliers vécus par certaines

des sociétés de la cote, à l’instar de la baisse de 29% de l’action Général

Leasing ou la baisse de 27,6% du titre Tunisie Lait.

Introduction en Bourse de la société immobilière Tuniso-Séoudienne (SITS)

Créée

en janvier 1985, la SITS opère dans la promotion immobilière, l’aménagement,

l’équipement et le lotissement des terrains ; elle réalise directement les

études juridiques et financières préalables aux acquisitions et se charge de

la commercialisation. Elle sous-traite toutes les autres tâches d’étude,

d’architecture, de construction et de contrôle.

Son capital est de 7,5 millions de dinars, détenu à hauteur de 70% par des

opérateurs saoudiens, le reste correspond à la participation de la STUSID.

La société immobilière Tuniso-Séoudienne évolue dans un environnement

concurrentiel et très fragmenté, partagé par plus de 1.000 promoteurs

immobiliers. Sa part de marché est estimée à 2% de l’ensemble des

investissements des promoteurs privés.

Il faut rappeler, également, qu’en Tunisie les dépenses consacrées à

l’habitation représentent 21,5% des dépenses des ménages et 40% de leur

épargne. De 1994 à 2001, 222.000 logements ont été construits pour des

investissements de 4.712,4 millions de dinars, et une conjoncture favorable

du début du 9ème Plan a permis une forte augmentation du parc permettant à

78,2% des ménages d’être propriétaires. Sachant que 87% de ces logements ont

été réalisés par le secteur privé. Pour le 10ème Plan (2002-2007), on

prévoit des investissements de 7.550 millions de dinars.

Finances et management

Une des

particularités de la société, si bien sûr on la compare aux autres

entreprises de la cote de la Bourse de Tunis, c’est probablement cette

absence d’endettement bancaire et cette forte culture de prudence ainsi que

l’existence d’importantes réserves financières. Ca devrait faire rêver tous

les financiers de cette planète, en tout cas tous ceux et celles qui

pourraient se passer de l’adrénaline des tensions des échéances des

engagements, du casse-tête des dépassements, des palabres avec leurs

banquiers,…

Côté management, la présidence du Conseil est assurée par Cheikh Ibrahim

Mohamed BEN SAIDANE, alors que le poste de la direction générale est occupé

par Adel ABOU RAKHA. A signaler, également, que la direction de l’entreprise

s’est engagée à réserver 30% des sièges du Conseil d’administration aux

nouveaux actionnaires, elle s’est engagée aussi à créer un comité permanent

d’audit conformément à l’article 256 bis de la loi n°2005-96 du 18/10/2005

relative au renforcement de la sécurité des relations financières.

Des raisons pour souscrire à l’OPV et à l’augmentation du capital de la

SITS

En dehors de la solidité financière de l’entreprise, ses 20 ans dans le

secteur de la promotion immobilière en Tunisie, le soutien de ses fondateurs

saoudiens, qui viennent de demander l’autorisation de maintenir leur niveau

de participation à hauteur de 60% (au lieu des 50% maximum autorisés pour

les investisseurs étrangers), en dehors d’une exploitation prévisionnelle

basée sur un stock de terrains existant, une politique de gestion

rigoureuse, une sous-valorisation comparée aux dernières valeurs introduites

à la Bourse de Tunis ; on constate en comparant ses résultats avec d’autres

résultats d’une autre société de même secteur, un niveau de rentabilité plus

élevé ; le ratio résultat net/CA HT atteint, pour l’exercice 2004, 28,87%.

(En millions de

Dinars)

Prévisions

2002

2003

2004

2005

2006

2007

Total des

produits d’exploitation

6,740

2,770

2,601

5,777

5,296

7,792

Résultat

d’exploitation

1,424

0,783

0,975

1,437

1,108

1,857

Résultat

net de l’exercice

1,119

0,592

0,751

1,161

1,993

2,528

Mais il

est vrai, également, qu’on constate une relative instabilité du niveau du

chiffre d’affaires d’un exercice à l’autre, que le management de

l’entreprise justifie par les spécificités de l’activité.

Lors de la conférence de presse, M. Adel ABOU RAKHA avait précisé que la

SITS a adopté une stratégie permettant de combiner des projets importants

nécessitant des délais de réalisations supérieurs à un an et des projets de

moins d’un an, un stratégie associée à une politique commerciale permettant

la cession dans les plus brefs délais tout en ayant comme objectif le

maintien d’un niveau minimum de rentabilité.

———————————- Modalités de l’introduction

Offre Publique de Vente :

portant sur 240.000 actions, soit 16% du capital social actuel. Augmentation de capital par souscription publique : avec l’émission

de 300.000 nouvelles actions. Le prix d’introduction : 11 TND Période de validité de l’Offre : du 22 décembre 2005 au 16 janvier

2006. Demandes de souscriptions et de versements : Les demandes de

souscription et les versements seront reçus sans frais auprès de tous les

intermédiaires en Bourse. Quotités et répartitions entre institutionnels et non institutionnels :

l’offre proposée comporte 60.000 quotités. Chaque quotité est composée de 4

actions anciennes à acheter et 5 actions nouvelles à souscrire. Les demandes

de souscription devront porter sur un minimum d’1 quotité (soit 9 actions)

et un maximum de 1000 quotités (soit 9.000 actions). Elles seront

satisfaites égalitairement par catégorie de demandeurs (institutionnels et

autres). Lors de la répartition des titres, chaque demandeur de la catégorie

institutionnelle se verra attribuer une quantité 10 fois supérieure à celle

allouée à un demandeur non institutionnel.

Notre

Notre Créée

Créée Une des

Une des