La Loi de finances pour 2026 modifie le régime des paiements en espèces en Tunisie. Son article 54 abroge l’article 45 de la Loi de finances de 2019, qui imposait un paiement bancaire ou postal pour certaines transactions. Cette abrogation met fin au blocage administratif appliqué aux ventes de biens immobiliers, de véhicules et de fonds de commerce lorsque le paiement n’était pas traçable.

La Loi de finances pour 2026 modifie le régime des paiements en espèces en Tunisie. Son article 54 abroge l’article 45 de la Loi de finances de 2019, qui imposait un paiement bancaire ou postal pour certaines transactions. Cette abrogation met fin au blocage administratif appliqué aux ventes de biens immobiliers, de véhicules et de fonds de commerce lorsque le paiement n’était pas traçable.

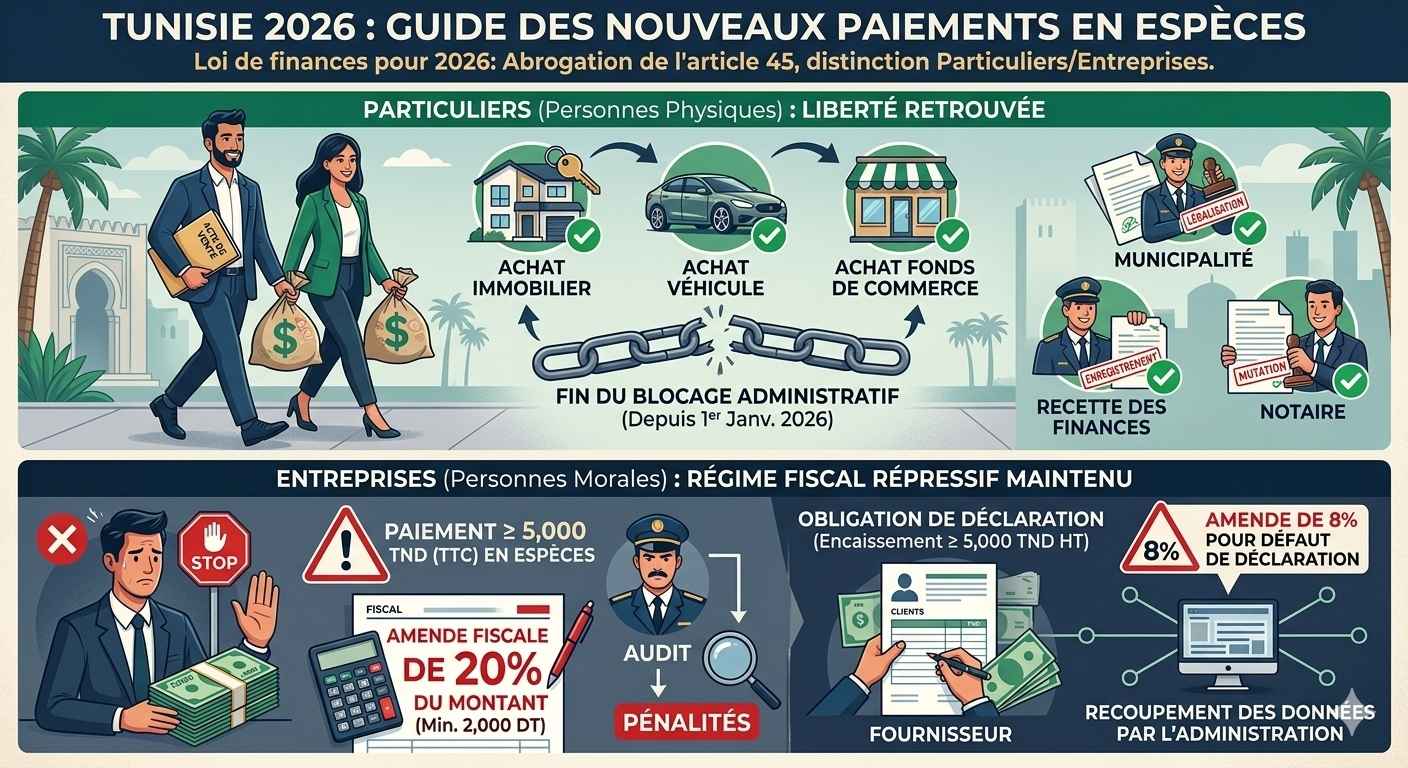

Personnes physiques : fin des restrictions administratives

À partir du 1er janvier 2026, les personnes physiques peuvent régler en espèces l’achat d’un bien immobilier, d’un véhicule ou d’un fonds de commerce, sans plafond mentionné dans le texte source.

Sous le régime de l’article 45, instauré en 2019, ces opérations devaient obligatoirement mentionner les références du paiement. Le contrat devait indiquer un chèque, un virement ou une lettre de change. En l’absence de ces mentions, ou en cas de paiement en espèces supérieur à 5 000 dinars, l’administration pouvait bloquer la chaîne de formalisation.

Les municipalités ne procédaient pas à la légalisation des signatures. Les recettes des finances refusaient l’enregistrement des contrats. Les autorités chargées de la transcription de propriété ne pouvaient pas effectuer la mutation. Les notaires ne pouvaient pas établir d’actes authentiques sans preuve d’un paiement traçable.

L’abrogation de l’article 45 supprime ces obstacles. La légalisation, l’enregistrement et la mutation ne dépendent plus du mode de paiement pour les transactions concernées. La réforme est présentée comme une mesure de simplification administrative. Elle vise aussi à faciliter l’accès aux services publics pour les personnes non bancarisées.

Personnes morales : maintien d’un régime fiscal répressif

La suppression des restrictions administratives ne met pas fin aux obligations applicables aux entreprises et aux professionnels. Les personnes morales restent soumises à un dispositif fiscal spécifique lorsque des paiements ou encaissements en espèces atteignent certains seuils.

Toute entreprise ou personne morale qui règle en espèces des biens, des services ou des produits pour un montant égal ou supérieur à 5 000 dinars, toutes taxes comprises, s’expose à une amende fiscale administrative de 20 % du montant payé. Le texte source précise que cette amende comporte un minimum forfaitaire de 2 000 dinars.

Cette règle concerne l’acheteur professionnel. Elle vise à limiter l’usage de liquidités dans les opérations d’exploitation. Elle s’inscrit dans le dispositif répressif réintroduit par la Loi de finances 2023 et maintenu en 2026.

Fournisseurs : une obligation de déclaration

Les fournisseurs professionnels conservent aussi une obligation déclarative. Lorsqu’ils encaissent en espèces des montants supérieurs ou égaux à 5 000 dinars hors taxe, ils doivent déclarer l’identité des clients et les montants recouvrés dans la déclaration d’employeur annuelle.

Le défaut de déclaration entraîne une amende de 8 % du montant encaissé. Ce mécanisme permet à l’administration fiscale de recouper les informations entre fournisseur et acheteur.

La réforme de 2026 distingue ainsi deux régimes. Les personnes physiques retrouvent une liberté de paiement pour certaines acquisitions. Les personnes morales restent, elles, exposées à des sanctions fiscales en cas d’usage d’espèces dans les opérations professionnelles.

EN BREF

- Libération : Abrogation de l’article 45 (LF 2019) ; fin du blocage administratif des contrats non bancarisés.

- Particuliers : Possibilité de régler immobilier, véhicules et fonds de commerce en espèces dès le 1er janvier 2026.

- Sanctions Corporate : Maintien de l’amende de 20 % pour les personnes morales réglant ≥ 5 000 DT en cash.

- Recoupement : Obligation pour les fournisseurs de déclarer l’identité des clients “cash” (seuil 5 000 DT HT).

- Cible : Mesure de simplification pour les non-bancarisés, mais maintien de la pression sur le secteur formel.