Au début de l’année, l’économie mondiale évoluait sur une trajectoire stable, marquée par une croissance régulière et un reflux progressif de l’inflation. Cette dynamique a été brutalement interrompue par le conflit iranien. Avant le début des hostilités, le 28 février, l’inflation globale mondiale suivait une tendance continue à la baisse depuis son pic post-pandémie de Covid-19, atteint à 9 % en 2022. Les hausses de prix convergeaient progressivement vers les objectifs des banques centrales, aussi bien dans les économies avancées que dans les pays émergents. Cette trajectoire s’est désormais nettement inversée.

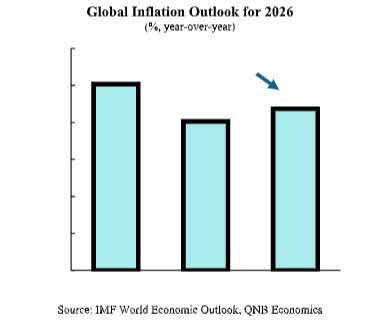

L’inflation globale mondiale est maintenant attendue à 4,4 % en 2026, soit une révision à la hausse de 0,9 point de pourcentage par rapport à la prévision de 3,5 % établie avant le conflit. Ce qui semblait devoir être une année de normalisation de la politique monétaire pourrait désormais se transformer en un nouveau cycle de pressions inflationnistes, marqué par un choc énergétique majeur.

À la suite de la campagne militaire américano-israélienne contre l’Iran, lancée le 28 février, Téhéran a riposté en fermant de fait le détroit d’Ormuz, voie maritime par laquelle transitent normalement environ 20 % du pétrole et du gaz naturel liquéfié (GNL) mondiaux. Le Brent a bondi de plus de 25 % dans les semaines qui ont suivi, dépassant 120 dollars le baril à son pic, avant de se stabiliser autour de 110 dollars début avril. Dans le même temps, les prix spot du GNL en Asie ont augmenté de plus de 85 % depuis les premières frappes. Les conséquences inflationnistes de ce choc énergétique commencent déjà à se matérialiser.

Un choc énergétique de cette ampleur agit par deux canaux distincts. Le premier est l’effet direct, ou global : la transmission immédiate de la hausse des prix du pétrole et du gaz aux coûts du carburant, de l’électricité et du transport, visible et ressentie rapidement par les ménages comme par les entreprises. Le second est l’effet indirect sur l’inflation sous-jacente — qui exclut les composantes volatiles de l’énergie et de l’alimentation — par lequel l’augmentation des coûts énergétiques se diffuse progressivement aux coûts de production, aux salaires et aux prix des services, s’ancrant plus durablement dans le niveau général des prix.

Un choc énergétique de cette ampleur agit par deux canaux distincts. Le premier est l’effet direct, ou global : la transmission immédiate de la hausse des prix du pétrole et du gaz aux coûts du carburant, de l’électricité et du transport, visible et ressentie rapidement par les ménages comme par les entreprises. Le second est l’effet indirect sur l’inflation sous-jacente — qui exclut les composantes volatiles de l’énergie et de l’alimentation — par lequel l’augmentation des coûts énergétiques se diffuse progressivement aux coûts de production, aux salaires et aux prix des services, s’ancrant plus durablement dans le niveau général des prix.

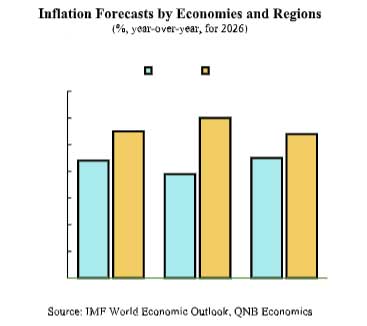

Aux États-Unis, exportateurs nets d’énergie, l’exposition structurelle aux perturbations de l’approvisionnement en pétrole brut est moindre qu’en Europe ou en Asie. Toutefois, les perspectives d’inflation étaient déjà difficiles, les droits de douane alimentant l’inflation des biens et se répercutant sur les prix à la consommation. Après le déclenchement des hostilités, les prix de l’essence ont dépassé 4 dollars le gallon, soit une hausse proche de 1 dollar. L’inflation globale a atteint 3,3 % sur un an en mars, bien au-dessus de l’objectif annuel de 2 % de la Réserve fédérale. L’indice des prix à la consommation sous-jacent, qui exclut les éléments aux prix plus volatils comme l’alimentation et l’énergie, s’est établi à 2,6 % sur un an, avec les premiers signes d’une diffusion plus large aux transports, à l’alimentation et aux services. Dans ce contexte, le FMI a relevé sa prévision d’inflation pour les États-Unis cette année à 2,8 %. Cette évolution complique la capacité de la Réserve fédérale à qualifier la poussée inflationniste de simple choc énergétique transitoire, créant un défi supplémentaire pour ses prochaines décisions de politique monétaire.

À l’inverse des États-Unis, la zone euro dépend presque entièrement des importations de pétrole et de gaz naturel. Elle est donc beaucoup plus sensible aux perturbations des prix de l’énergie. Les conséquences ont été immédiates et mesurables. L’inflation globale dans la zone euro est passée de 1,9 % en février 2026 à 2,5 % en mars, tirée par un retournement des prix de l’énergie, en hausse annuelle de 5,1 %. Le mouvement a concerné largement les principales économies du bloc : l’Allemagne a enregistré 2,8 %, l’Espagne 3,4 %, la France 2,0 % et les Pays-Bas 2,6 %. Ces écarts reflètent les différences structurelles dans la transmission des prix de l’énergie aux prix à la consommation selon les États membres. Avant le conflit, la Banque centrale européenne avait réussi à stabiliser l’inflation près de son objectif de 2 %, après le cycle de resserrement le plus agressif de son histoire. Cette désinflation durement acquise est désormais directement menacée, l’inflation globale étant attendue à 3,0 % en 2026.

Le choc provoqué par la guerre en Iran représente une perturbation majeure de l’offre pour l’Asie. La région absorbe environ 80 % à 85 % du pétrole brut et du GNL qui transitent normalement par le détroit d’Ormuz, ce qui en fait la zone la plus structurellement exposée à la fermeture de ce point de passage critique. Le FMI prévoit une hausse de l’inflation en Asie émergente, de 1,9 % en 2025 à 2,7 % en 2026. La Chine est relativement mieux protégée, mais elle n’est pas à l’abri. Elle importe environ 45 % de son pétrole du Moyen-Orient, mais bénéficie d’importantes réserves stratégiques, d’un accès continu aux approvisionnements énergétiques russes et de sa transition vers les énergies renouvelables. Néanmoins, la hausse des coûts de l’énergie se répercute sur les coûts de production dans les secteurs à forte intensité énergétique, comme l’acier et la chimie, ainsi que dans l’électronique. En Asie du Sud, l’accélération est encore plus marquée, avec une inflation attendue à 5 % cette année. Outre la hausse des coûts énergétiques, le renforcement du dollar américain traduit la dépréciation des monnaies locales et renchérit les biens importés. Cela amplifie les effets inflationnistes, notamment sur les engrais, l’alimentation et les transports.

Le choc provoqué par la guerre en Iran représente une perturbation majeure de l’offre pour l’Asie. La région absorbe environ 80 % à 85 % du pétrole brut et du GNL qui transitent normalement par le détroit d’Ormuz, ce qui en fait la zone la plus structurellement exposée à la fermeture de ce point de passage critique. Le FMI prévoit une hausse de l’inflation en Asie émergente, de 1,9 % en 2025 à 2,7 % en 2026. La Chine est relativement mieux protégée, mais elle n’est pas à l’abri. Elle importe environ 45 % de son pétrole du Moyen-Orient, mais bénéficie d’importantes réserves stratégiques, d’un accès continu aux approvisionnements énergétiques russes et de sa transition vers les énergies renouvelables. Néanmoins, la hausse des coûts de l’énergie se répercute sur les coûts de production dans les secteurs à forte intensité énergétique, comme l’acier et la chimie, ainsi que dans l’électronique. En Asie du Sud, l’accélération est encore plus marquée, avec une inflation attendue à 5 % cette année. Outre la hausse des coûts énergétiques, le renforcement du dollar américain traduit la dépréciation des monnaies locales et renchérit les biens importés. Cela amplifie les effets inflationnistes, notamment sur les engrais, l’alimentation et les transports.

La guerre en Iran a porté un coup significatif à la tendance mondiale à la désinflation, l’inflation globale étant désormais attendue à 4,4 %. Il s’agit d’un net retournement par rapport à la trajectoire d’avant-conflit. Le choc entraîne une accélération généralisée de l’inflation dans les grandes économies. Dans les trois principales régions — les États-Unis, la zone euro et l’Asie — la variable déterminante reste la vitesse à laquelle l’approvisionnement énergétique pourra se normaliser.