Le 16 juin 2026, la Banque du Japon (BoJ) a relevé son principal taux directeur de 25 points de base, le portant à 1 %, son niveau le plus élevé depuis 1995. Cette décision marque une étape importante dans la sortie progressive du pays des politiques monétaires ultra-accommodantes qui ont caractérisé l’économie japonaise pendant près de trois décennies.

Cette hausse s’inscrit dans le processus de normalisation engagé au début de 2024, lorsque la BoJ a mis fin à sa politique de taux d’intérêt négatifs avant d’entamer une série de relèvements de taux. L’attention des marchés se porte désormais sur l’ampleur que pourrait encore prendre ce cycle de normalisation.

Le resserrement monétaire reflète un changement profond de la dynamique inflationniste au Japon. Pendant une grande partie de la dernière décennie, la Banque du Japon a eu des difficultés à atteindre son objectif d’inflation de 2 %, malgré une politique monétaire extrêmement accommodante. Toutefois, la combinaison des perturbations de l’offre apparues après la pandémie de Covid-19, d’une progression plus soutenue des salaires et d’une remontée des anticipations d’inflation a entraîné une hausse durable des pressions inflationnistes sous-jacentes.

Le resserrement monétaire reflète un changement profond de la dynamique inflationniste au Japon. Pendant une grande partie de la dernière décennie, la Banque du Japon a eu des difficultés à atteindre son objectif d’inflation de 2 %, malgré une politique monétaire extrêmement accommodante. Toutefois, la combinaison des perturbations de l’offre apparues après la pandémie de Covid-19, d’une progression plus soutenue des salaires et d’une remontée des anticipations d’inflation a entraîné une hausse durable des pressions inflationnistes sous-jacentes.

Dans ce contexte, les responsables de la politique monétaire estiment de plus en plus que l’inflation peut désormais se maintenir autour de l’objectif fixé, réduisant ainsi la nécessité de mesures monétaires exceptionnelles.

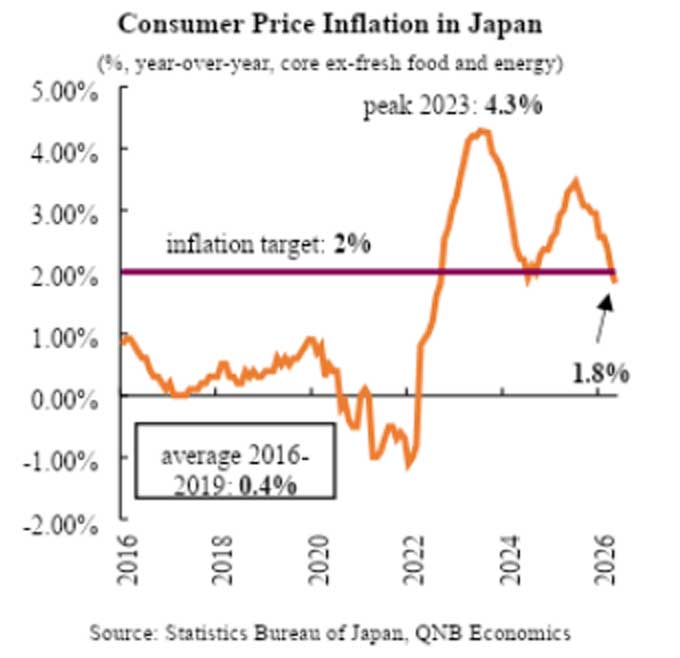

Inflation des prix à la consommation au Japon

(variation annuelle de l’indice des prix hors produits alimentaires frais et énergie)

- Objectif d’inflation : 2 %

- Pic enregistré en 2023 : 4,3 %

- Moyenne sur la période 2016-2019 : 0,4 %

- Niveau observé en 2026 : 1,8 %

Source : Bureau des statistiques du Japon, QNB Economics.

Dans cette analyse, nous examinons trois facteurs susceptibles d’orienter l’évolution future de la politique monétaire japonaise : la sortie progressive du régime de faible inflation qui a longtemps caractérisé le pays, l’impact des chocs extérieurs et des fluctuations du taux de change sur l’inflation, ainsi que l’ampleur des hausses de taux encore nécessaires pour atteindre un niveau considéré comme neutre.

Le premier facteur est la transition du Japon vers un régime d’inflation plus durable, qui renforce les arguments en faveur d’une poursuite de la normalisation monétaire.

Durant une grande partie de la dernière décennie, l’inflation est restée durablement inférieure à l’objectif de 2 % fixé par la Banque du Japon. Cette situation s’expliquait par une demande intérieure atone, une faible progression des salaires et des anticipations d’inflation durablement ancrées à un niveau très bas.

Plus récemment, l’inflation est devenue à la fois plus élevée et plus persistante. L’inflation sous-jacente est restée supérieure à l’objectif pendant une période prolongée, tandis que les ménages et les entreprises ont progressivement ajusté leurs anticipations à un environnement marqué par une inflation plus forte. En particulier, les anticipations d’inflation à moyen et long terme se situent désormais entre 1,5 % et 2 %, soit leurs niveaux les plus élevés et les plus durables depuis plusieurs décennies.

Plus important encore, les pressions inflationnistes ne proviennent plus uniquement de facteurs temporaires liés à l’offre.

Les négociations salariales annuelles se sont traduites par des hausses de rémunération supérieures à 5 % en 2025 comme en 2026, une progression inédite depuis plus de trente ans. Soutenues par un marché du travail tendu et une solide rentabilité des entreprises, ces augmentations de salaires renforcent la demande intérieure.

Dans le même temps, les entreprises sont davantage disposées et capables de répercuter la hausse de leurs coûts sur les prix à la consommation, alimentant ainsi les pressions inflationnistes sous-jacentes.

Par conséquent, le risque de voir l’inflation retomber sous l’objectif de la Banque du Japon s’est considérablement réduit, diminuant le besoin de maintenir une politique monétaire très accommodante.

Le deuxième facteur tient aux chocs extérieurs et à l’évolution du taux de change, qui continuent de faire peser des risques haussiers sur l’inflation.

Le Japon demeure fortement dépendant des importations d’énergie et de matières premières, ce qui le rend particulièrement vulnérable aux fluctuations des cours mondiaux des matières premières et aux perturbations du commerce international.

Ces derniers mois, le conflit au Moyen-Orient a accentué les incertitudes sur les marchés de l’énergie, alimentant les inquiétudes quant à l’impact inflationniste d’une nouvelle hausse des prix du pétrole.

En conséquence, lors de sa réunion d’avril, la Banque du Japon a nettement relevé sa prévision d’inflation sous-jacente pour 2026, désormais comprise entre 2,5 % et 3 %, contre 1,9 % auparavant. L’institution a également souligné que la transmission de la hausse des prix du pétrole brut aux prix à la consommation progressait à un rythme relativement soutenu.

Le taux de change constitue une autre source de pression inflationniste.

Le yen reste faible au regard de ses niveaux historiques, ce qui renchérit le coût des produits importés, notamment l’énergie et les denrées alimentaires.

Le yen reste faible au regard de ses niveaux historiques, ce qui renchérit le coût des produits importés, notamment l’énergie et les denrées alimentaires.

À mesure que l’inflation s’installe durablement, les responsables de la Banque du Japon devraient accorder une attention croissante aux effets inflationnistes d’une faiblesse prolongée de la monnaie japonaise ainsi qu’à l’augmentation des prix des importations.

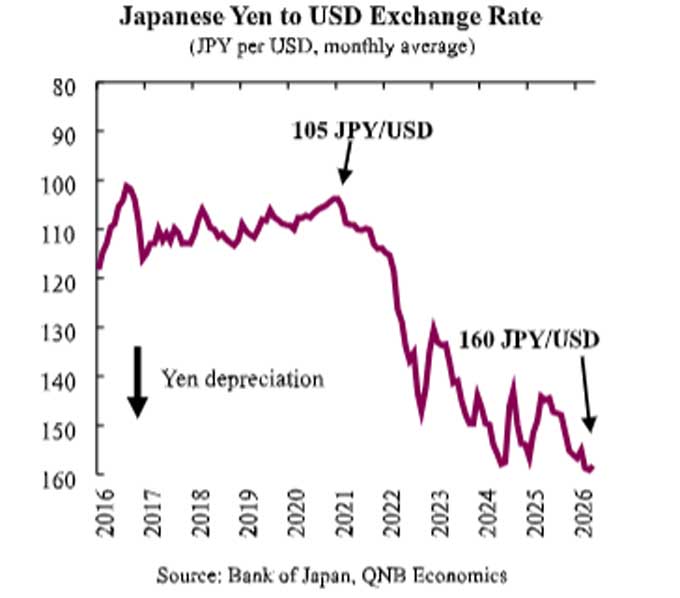

Taux de change du yen face au dollar américain

(moyenne mensuelle – yens pour un dollar américain)

- Dépréciation du yen

- Environ 105 JPY/USD auparavant

- Près de 160 JPY/USD récemment

Source : Banque du Japon, QNB Economics.

Le troisième facteur est que, malgré le cycle récent de resserrement monétaire, la politique monétaire pourrait rester accommodante.

La Banque du Japon estime que le taux d’intérêt neutre — c’est-à-dire le niveau compatible avec une inflation stable et une croissance économique équilibrée — se situe entre 1,1 % et 2,5 %.

Avec un taux directeur actuellement fixé à 1 %, le coût du crédit pourrait donc rester inférieur au niveau nécessaire pour normaliser pleinement les conditions monétaires.

Par ailleurs, les taux d’intérêt réels demeurent négatifs, l’inflation restant supérieure aux taux d’intérêt nominaux. Cela signifie que la politique monétaire continue de soutenir l’activité économique.

Dans ce contexte, la Banque du Japon devrait conserver une orientation favorable à de nouveaux relèvements de taux, même si le rythme de cette normalisation reste progressif.

Au total, ces évolutions laissent penser que la Banque du Japon poursuivra son processus de normalisation monétaire au cours des prochains trimestres.

L’inflation est devenue plus persistante, les anticipations d’inflation se sont durablement redressées et les décideurs restent confrontés à des risques haussiers liés aux chocs extérieurs et à l’évolution du taux de change.

Dans le même temps, les taux directeurs demeurent proches de la limite inférieure des estimations du taux neutre, ce qui laisse penser que les conditions monétaires restent encore relativement accommodantes.

L’équilibre des risques continue donc de pencher en faveur d’un nouveau resserrement monétaire. Les marchés financiers et la majorité des analystes anticipent désormais une hausse progressive du taux directeur vers 1,5 % à moyen terme.

Nota: Les informations présentées dans cette publication (« Informations ») ont été préparées par Qatar National Bank (Q.P.S.C.) (QNB), y compris ses succursales et sociétés affiliées. Bien que ces informations proviennent de sources jugées fiables, QNB ne garantit ni leur exactitude, ni leur exhaustivité, ni leur fiabilité. La banque décline toute responsabilité, y compris en cas de négligence, pour toute erreur, omission ou inexactitude.