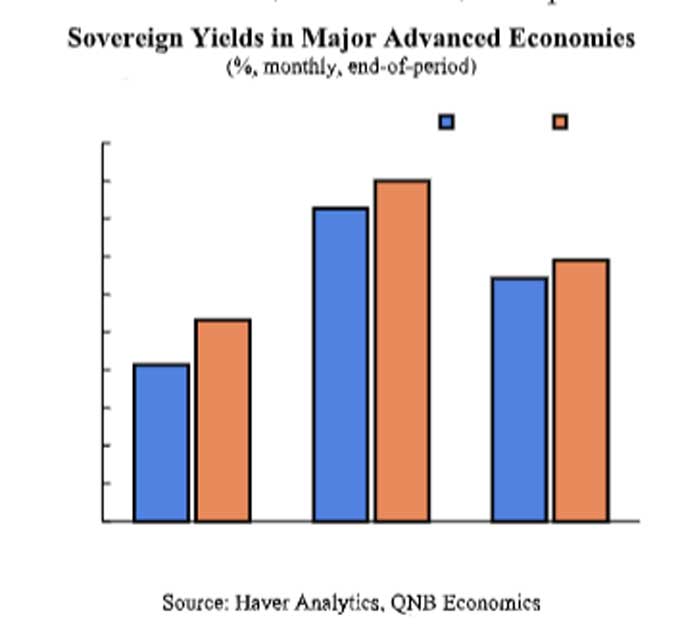

Les rendements des obligations souveraines ont fortement augmenté dans les grandes économies avancées au cours des derniers mois. Cette évolution marque un net changement par rapport à l’environnement de baisse des taux d’intérêt qui s’était installé après le cycle de resserrement monétaire lié à l’après-pandémie de Covid-19.

Ce qui semblait s’orienter vers une normalisation progressive, avec une inflation plus faible et un assouplissement monétaire, a cédé la place à un scénario plus difficile. Celui-ci se caractérise par de nouvelles pressions sur les prix, une réévaluation de la trajectoire des taux directeurs et une hausse des besoins d’emprunt publics.

Ces forces sont communes aux principaux marchés avancés. Elles expliquent l’ampleur et la persistance de la récente hausse des rendements souverains. Dans ce contexte, les rendements plus élevés traduisent une réévaluation générale des conditions macroéconomiques. Cet article analyse les principaux facteurs qui influencent la dynamique des rendements aux États-Unis, dans la zone euro et au Japon.

Aux États-Unis, la hausse des rendements souverains reflète l’effet combiné de pressions inflationnistes persistantes, d’une réévaluation des anticipations de politique monétaire et de besoins d’emprunt public plus importants. La récente flambée des prix de l’énergie, ainsi que les pressions liées aux droits de douane, ont contribué à maintenir l’inflation au-dessus de l’objectif de 2 %.

Aux États-Unis, la hausse des rendements souverains reflète l’effet combiné de pressions inflationnistes persistantes, d’une réévaluation des anticipations de politique monétaire et de besoins d’emprunt public plus importants. La récente flambée des prix de l’énergie, ainsi que les pressions liées aux droits de douane, ont contribué à maintenir l’inflation au-dessus de l’objectif de 2 %.

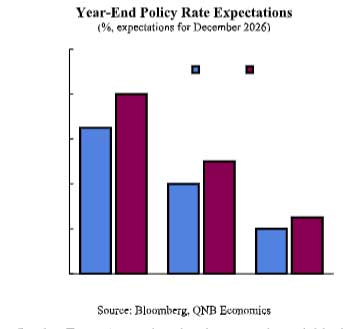

L’inflation globale a récemment atteint environ 4,2 % sur un an, tandis que l’inflation sous-jacente reste élevée, à 2,9 %. Ces niveaux montrent que les pressions de fond sur les prix demeurent difficiles à contenir pleinement. En conséquence, les marchés anticipent désormais des taux directeurs élevés plus longtemps, ce qui repousse les attentes antérieures d’assouplissement monétaire.

Dans le même temps, la dynamique budgétaire joue un rôle croissant dans l’évolution des rendements souverains américains. La dette publique a atteint environ 120 % du PIB, tandis que le déficit budgétaire reste élevé, autour de 6 à 7 % du PIB. Cette situation se traduit par des émissions nettes annuelles du Trésor supérieures à 2 000 milliards de dollars, augmentant nettement l’offre de titres à longue maturité que le marché doit absorber.

Cette évolution intervient alors que les avoirs officiels étrangers en bons du Trésor américain ne progressent plus au même rythme que les émissions. La combinaison d’une offre croissante et d’une demande plus sélective renforce les pressions haussières sur les rendements souverains américains.

Cette évolution intervient alors que les avoirs officiels étrangers en bons du Trésor américain ne progressent plus au même rythme que les émissions. La combinaison d’une offre croissante et d’une demande plus sélective renforce les pressions haussières sur les rendements souverains américains.

Dans la zone euro, la hausse des rendements souverains est principalement alimentée par le retour des pressions inflationnistes et la réévaluation des anticipations de politique monétaire. La récente hausse des prix du pétrole et du gaz a entraîné une nouvelle accélération de l’inflation, dont le taux global a atteint 3,2 % en mai.

Ce retournement remet en question les progrès de la Banque centrale européenne dans le retour durable de l’inflation vers son objectif de 2 %. Il pousse les marchés à revoir leurs perspectives et à attribuer une probabilité plus élevée à de nouvelles hausses de taux, ce qui accentue la pression à la hausse sur les rendements souverains.

Les dynamiques budgétaires commencent également à jouer un rôle plus visible dans la zone euro. Le virage vers une politique budgétaire plus expansionniste dans certaines grandes économies, en particulier l’Allemagne, devrait accroître les besoins d’emprunt souverain et les émissions obligataires au cours des prochaines années.

Parallèlement, la réduction du bilan de la Banque centrale européenne, à mesure que les programmes d’achats d’actifs sont progressivement démantelés, diminue le soutien apporté par la politique monétaire aux marchés obligataires souverains. La combinaison d’émissions plus importantes et d’une demande plus faible de la banque centrale contribue à une hausse progressive des primes de terme, renforçant ainsi le mouvement ascendant des rendements souverains.

Au Japon, la hausse des rendements souverains reflète une transformation plus fondamentale de l’environnement macroéconomique, après des décennies de très faible inflation et de politique monétaire exceptionnellement accommodante. L’inflation s’est nettement établie au-dessus de ses normes historiques, soutenue par la hausse des coûts de l’énergie importée et par une croissance durable des salaires.

Cette évolution a conduit la Banque du Japon à engager une normalisation progressive de sa politique monétaire, avec notamment la fin des taux d’intérêt négatifs et l’abandon du contrôle de la courbe des rendements. En conséquence, les marchés anticipent désormais une poursuite de la hausse des taux directeurs à partir de niveaux auparavant extrêmement bas, ce qui exerce une pression haussière sur les rendements des obligations publiques.

Dans le même temps, les changements structurels dans la demande d’obligations publiques renforcent cette tendance. La réduction des achats obligataires de la Banque du Japon, combinée à des changements réglementaires affectant les investisseurs institutionnels nationaux, a affaibli les sources traditionnelles de demande pour les obligations publiques japonaises à longue maturité.

La combinaison d’une demande réduite et d’une offre stable contribue à une hausse significative des primes de terme, amplifiant encore la pression haussière sur les rendements souverains japonais.

Au total, la hausse des rendements souverains dans les grandes économies avancées reflète une réévaluation générale des conditions macrofinancières. Elle est alimentée par une inflation plus persistante, des perspectives de taux durablement plus élevés et des besoins d’emprunt souverain croissants.

Pris ensemble, ces facteurs signalent une transition vers un environnement financier plus restrictif, dans lequel des taux d’intérêt plus élevés devraient peser davantage sur la croissance et mettre à l’épreuve la soutenabilité budgétaire.