Le commerce mondial a été confronté à d’importants défis ces dernières années, sous l’effet de la montée du protectionnisme et des tensions géopolitiques. Ces facteurs défavorables, combinés à un ralentissement de l’industrie manufacturière mondiale, ont fortement pesé sur les échanges transfrontaliers en 2023 et au début de 2024.

En 2025, la croissance du commerce a toutefois rebondi plus fortement que prévu. Cette reprise a été largement portée par une hausse de la demande de biens et d’investissements liés à l’intelligence artificielle (IA), qui a compensé les effets négatifs de l’augmentation des droits de douane américains et de l’incertitude politique.

Malgré la persistance de ces obstacles, plusieurs facteurs sous-jacents soutiennent à nouveau le commerce mondial. Un puissant cycle d’investissement dans les technologies avancées, la normalisation de l’activité manufacturière et le dynamisme continu des réseaux commerciaux des marchés émergents contribuent à maintenir les flux transfrontaliers. Cette dynamique se poursuit actuellement, les indicateurs avancés laissant entrevoir une croissance durable du commerce mondial.

Les performances à l’exportation des économies asiatiques fortement intégrées — notamment le Japon, la Corée du Sud, Singapour, Taïwan, la Thaïlande et le Vietnam — demeurent solides. La croissance s’est accélérée ces derniers mois et semble peu affectée par les tensions commerciales en cours.

Les performances à l’exportation des économies asiatiques fortement intégrées — notamment le Japon, la Corée du Sud, Singapour, Taïwan, la Thaïlande et le Vietnam — demeurent solides. La croissance s’est accélérée ces derniers mois et semble peu affectée par les tensions commerciales en cours.

Parallèlement, les anticipations des investisseurs concernant le secteur des transports, mesurées par l’indice Dow Jones Transportation Average, se sont améliorées et signalent une expansion de l’activité commerciale. Pris ensemble, ces indicateurs suggèrent que l’élan du commerce mondial reste robuste et soutient les perspectives d’une poursuite de son expansion à court terme.

Dans cet article, nous examinons les principaux facteurs qui soutiennent le commerce mondial et favorisent son entrée dans une nouvelle phase d’expansion modérée.

Premier facteur : le cycle d’investissement dans l’IA

Premier facteur : le cycle d’investissement dans l’IA

Premier facteur : le cycle d’investissement dans l’IA

Premier facteur : le cycle d’investissement dans l’IAUn nouveau cycle d’investissement lié à l’intelligence artificielle apparaît comme un moteur majeur du commerce mondial. Les biens associés à l’IA ont représenté environ la moitié de la croissance du commerce mondial de marchandises en 2025.

La demande pour des produits tels que les semi-conducteurs, les équipements de centres de données et les composants électroniques avancés a fortement augmenté. Les ventes mondiales de semi-conducteurs ont ainsi atteint environ 520 à 550 milliards de dollars.

Cette évolution reflète le caractère fortement mondialisé et intensif en importations des chaînes d’approvisionnement liées à l’IA, qui reposent sur des réseaux de production transfrontaliers complexes.

À l’avenir, la vigueur persistante des investissements dans l’IA pourrait ajouter environ 0,5 point de pourcentage à la croissance du commerce mondial en 2026, compensant en partie les effets des tensions géopolitiques et des incertitudes liées aux politiques publiques.

Deuxième facteur : la reconfiguration des chaînes d’approvisionnement

Le commerce mondial bénéficie également d’une reconfiguration continue des chaînes d’approvisionnement mondiales.

Même si les politiques commerciales sont devenues plus restrictives, notamment à travers des mesures non tarifaires et des politiques industrielles favorisant la production nationale, les entreprises se sont adaptées en réorientant les flux commerciaux plutôt qu’en les réduisant.

L’Asie demeure au cœur des réseaux manufacturiers mondiaux, représentant près de 60 % de la production manufacturière mondiale. Les échanges intra-régionaux continuent de progresser, tandis que des pays comme le Vietnam, la Thaïlande et l’Inde gagnent des parts de marché dans des secteurs exportateurs stratégiques.

Cette tendance se reflète notamment dans la forte hausse des exportations chinoises vers l’ASEAN, qui ont plus que doublé au cours de la dernière décennie pour dépasser 500 milliards de dollars par an. Cette évolution souligne l’importance croissante des réseaux régionaux de production.

Par conséquent, le commerce mondial devient plus diversifié sur le plan géographique, tout en restant structurellement soutenu par des chaînes d’approvisionnement internationales profondément intégrées.

Troisième facteur : l’amélioration du cycle manufacturier mondial

Les conditions cycliques deviennent également plus favorables au commerce mondial grâce à la stabilisation du cycle manufacturier et à l’atténuation des effets liés aux ajustements de stocks.

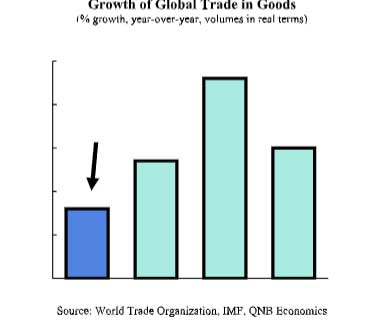

Les volumes du commerce mondial ont progressé d’environ 4,6 % en 2025, traduisant une reprise de l’activité industrielle plus forte qu’attendu.

La phase précédente de réduction des stocks, qui avait fortement pénalisé le commerce en 2023 et au début de 2024, est désormais largement terminée. Les entreprises se tournent progressivement vers une reconstitution de leurs stocks.

Cette transition stimule la demande d’importations, en particulier dans les secteurs fortement dépendants du commerce international tels que les machines, l’électronique et les biens intermédiaires, où les chaînes de production transfrontalières restent essentielles.

Dans le même temps, l’amélioration des enquêtes manufacturières et des commandes à l’exportation suggère une stabilisation de la demande extérieure, renforçant la reprise cyclique et apportant un soutien supplémentaire au commerce mondial.

Conclusion

Dans l’ensemble, les perspectives du commerce mondial demeurent prudemment positives, soutenues par une combinaison de facteurs structurels et cycliques.

Si les tensions géopolitiques et l’incertitude des politiques publiques continuent de représenter des risques, la vigueur du cycle d’investissement porté par l’IA, la stabilisation des dynamiques manufacturières et la capacité d’adaptation des chaînes d’approvisionnement mondiales contribuent à maintenir l’élan actuel.

En conséquence, le commerce mondial devrait poursuivre son expansion cette année.