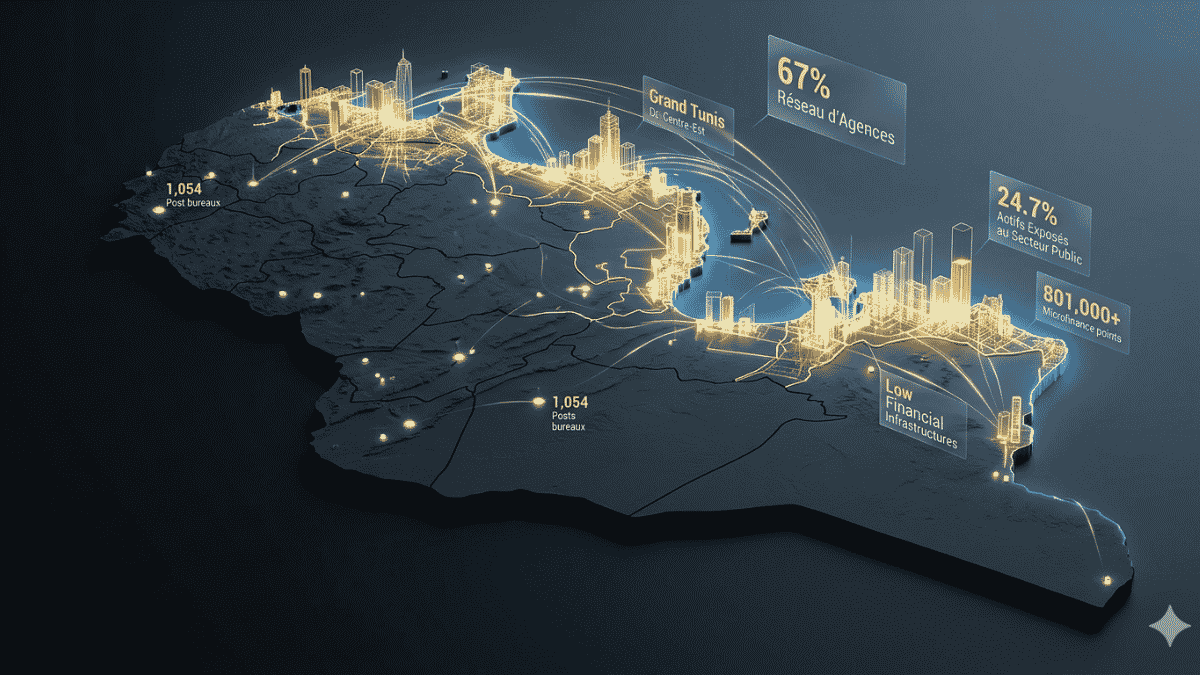

La géographie financière en Tunisie se caractérise par une concentration de 67 % du réseau bancaire sur le littoral, créant un écart de densité de 1 à 8 entre Tunis et l’intérieur. Face à l’atrophie du crédit privé (1,5 % de croissance), la Poste et la microfinance s’imposent comme des alternatives systémiques pour numériser l’économie informelle.

L’illusion de la résilience prudentielle

Sur le papier, le système bancaire tunisien affiche une solidité réglementaire rassurante. Pourtant, ce paravent comptable dissimule une anomalie structurelle : une concentration géographique extrême des services financiers. La carte du capital épouse fidèlement celle des inégalités historiques, figeant le pays dans une dualité dangereuse.

Le Grand Tunis et le Centre-Est saturent l’espace en accaparant à eux seuls 67 % du réseau national d’agences. À l’inverse, des gouvernorats comme Kasserine ou Sidi Bouzid sont relégués à la périphérie du financement. Cet écart de densité bancaire, qui culmine à un rapport de 1 à 8 (55 agences pour 100 000 adultes à Tunis contre seulement 7 dans l’intérieur), n’est pas qu’un problème d’infrastructure : c’est un vecteur d’exclusion économique.

L’effet d’éviction et le nexus État-Banques

Cette géographie asymétrique est aggravée par une mutation profonde des bilans bancaires, transformés en rentes souveraines. Les institutions financières tunisiennes financent de moins en moins les projets productifs privés, captées par les besoins de liquidité de l’État.

La part des actifs bancaires exposés au secteur public a bondi de façon spectaculaire, passant de 14 % en 2019 à 24,7 % en 2025. Cette trajectoire s’apparente à une véritable « victoire à la Pyrrhus » : en sanctuarisant leurs profits via les titres publics, les banques condamnent le crédit privé à une croissance atone de 1,5 %. Ce tarissement du capital alimente un cercle vicieux systémique où la sous-bancarisation aggrave la pauvreté et propulse l’informalité, laquelle touche désormais 45 % de l’emploi total et culmine à 64 % dans le secteur du commerce.

La Poste et la microfinance : Les nouveaux bastions de l’inclusion

Face à la désertification bancaire de la Tunisie intérieure — où le Centre-Ouest subit un taux de pauvreté de 30,8 % et un chômage des jeunes avoisinant les 40 % —, des infrastructures alternatives opèrent une percée systémique.

La Poste tunisienne s’impose désormais comme le pivot de l’inclusion financière avec un maillage de 1 054 bureaux, 4,4 millions de comptes d’épargne et un encours de 7,25 milliards de dinars (TND).

Parallèlement, le secteur de la microfinance a franchi un cap historique en franchissant la barre des 801 000 clients actifs. Ces acteurs ne sont plus des variables d’ajustement périphériques, mais les fondations d’un nouveau modèle d’intermédiation.

La mutation vers l’Open Banking et l’exploitation de la donnée transactionnelle comme substitut au collatéral réel représentent la véritable rupture technologique et sociale à l’horizon 2030, capable de transformer les flux informels en opportunités de crédit productif.

EN BREF

- Risque systémique territorial : Le péril majeur du secteur financier tunisien s’est déplacé de la solvabilité bancaire vers la fragmentation géographique de l’accès au capital.

- Fracture du littoral : Le Grand Tunis et le Centre-Est concentrent 67 % des agences ; la densité bancaire y est 8 fois supérieure à celle de Kasserine ou Sidi Bouzid (55 vs 7 agences / 100 000 adultes).

- Éviction du privé : L’exposition des banques au secteur public atteint 24,7 % des actifs en 2025 (contre 14 % en 2019), limitant la croissance du crédit privé à un marginal 1,5 %.

- Poussée de l’informel : Le déficit de bancarisation nourrit l’économie parallèle, l’emploi informel représentant 45 % de l’emploi total et 64 % du commerce.

- Infrastructures alternatives : La Poste (1 054 bureaux, 4,4 millions de comptes) et la microfinance (801 000 clients) s’imposent comme les véritables moteurs de l’inclusion financière.

(Source: Rapport Melqart Partners sur la géographie financière 2026)