En début d’année, plusieurs indicateurs clés laissaient entrevoir une amélioration de la croissance économique dans la zone euro. Cette trajectoire attendue a toutefois été brutalement interrompue après la campagne militaire américano-israélienne contre l’Iran, lancée le 28 février. Téhéran a riposté en fermant de facto le détroit d’Ormuz, voie maritime par laquelle transitent habituellement environ 20% du pétrole et du gaz naturel liquéfié (GNL) mondiaux. Le Brent a alors bondi de plus de 25 % dans les semaines suivantes, dépassant les 120 dollars le baril à son pic.

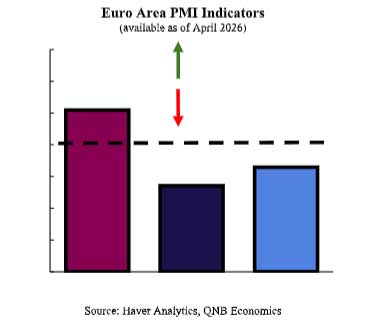

Les dernières enquêtes PMI des quatre principales économies de la zone euro – Allemagne, France, Italie et Espagne – apportent des indications utiles sur les perspectives de croissance. Les indices manufacturiers globaux apparaissent étonnamment résilients, l’indice PMI manufacturier de la zone euro atteignant 52,2 en avril 2026, soit au-dessus du seuil des 50 points qui marque une expansion de l’activité. Cette progression ne semble toutefois pas refléter une reprise de la demande sous-jacente, mais plutôt une vague de stockage préventif des entreprises cherchant à sécuriser leurs approvisionnements face aux risques de pénuries.

Le secteur des services raconte une toute autre histoire. Représentant environ 70 % du PIB de la zone euro, il est tombé dans sa plus forte contraction depuis la pandémie, avec un PMI services ressorti à 47,4 en avril. Sous l’effet de la hausse des coûts énergétiques, les ménages réorientent leurs dépenses vers les biens essentiels, tandis que les entreprises tournées vers les consommateurs subissent une pression croissante. Les PMI, considérés comme des indicateurs avancés, anticipent ainsi une détérioration des perspectives de croissance dans les quatre plus grandes économies du bloc.

Le secteur des services raconte une toute autre histoire. Représentant environ 70 % du PIB de la zone euro, il est tombé dans sa plus forte contraction depuis la pandémie, avec un PMI services ressorti à 47,4 en avril. Sous l’effet de la hausse des coûts énergétiques, les ménages réorientent leurs dépenses vers les biens essentiels, tandis que les entreprises tournées vers les consommateurs subissent une pression croissante. Les PMI, considérés comme des indicateurs avancés, anticipent ainsi une détérioration des perspectives de croissance dans les quatre plus grandes économies du bloc.

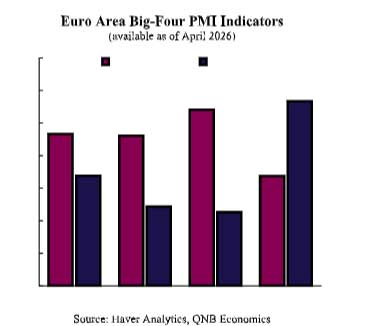

Au niveau national, la situation manufacturière apparaît plus contrastée que ne le suggèrent les chiffres globaux. En Allemagne, le PMI manufacturier a reculé à 51,2 en avril, sous l’effet d’un ralentissement des nouvelles commandes et d’une prudence accrue des clients dans un contexte d’incertitude géopolitique. La France a enregistré la meilleure performance du bloc avec un indice à 52,8, soutenu par les commandes de défense et le redressement de la production automobile. En Italie, le PMI est resté stable à 51,3 en mars, principalement grâce à la constitution préventive de stocks.

L’Espagne fait exception, étant la seule grande économie en contraction manufacturière, avec un PMI tombé à 48,7 en mars. Contrairement à l’Allemagne et à la France, le pays est moins exposé à l’industrie de défense et n’a pas bénéficié du même effet temporaire de stockage. Dans l’ensemble des quatre économies, l’emploi s’est affaibli et la confiance des entreprises est tombée à son plus bas niveau depuis fin 2022.

Si l’industrie manufacturière résiste encore en apparence, le secteur des services suscite davantage d’inquiétudes. L’activité des services dans la zone euro s’est fortement contractée en avril, avec un PMI à 47,4, son plus faible niveau depuis la pandémie de Covid-19. Les ménages privilégient désormais les dépenses essentielles, tandis que les entreprises orientées vers la consommation subissent de plein fouet la hausse des coûts énergétiques.

Si l’industrie manufacturière résiste encore en apparence, le secteur des services suscite davantage d’inquiétudes. L’activité des services dans la zone euro s’est fortement contractée en avril, avec un PMI à 47,4, son plus faible niveau depuis la pandémie de Covid-19. Les ménages privilégient désormais les dépenses essentielles, tandis que les entreprises orientées vers la consommation subissent de plein fouet la hausse des coûts énergétiques.

Le recul est particulièrement marqué dans les deux principales économies du bloc. En Allemagne, le PMI des services est tombé à 46,9 en avril, soit sa plus forte baisse depuis fin 2022. En France, il a chuté à 46,5, un plus bas sur 14 mois. En Italie, le PMI composite était déjà entré en zone de contraction en mars à 49,2, reflétant un affaiblissement de la demande intérieure malgré la résilience de l’industrie manufacturière. L’Espagne, qui abordait pourtant 2026 dans une position relativement favorable, voit désormais son secteur des services fragilisé par le recul de la confiance des consommateurs et des activités liées au tourisme.

Dans l’ensemble, la combinaison d’un secteur manufacturier artificiellement soutenu et d’un secteur des services en contraction indique une dégradation des perspectives de croissance dans les quatre principales économies de la zone euro. Avec un PMI composite retombé à 48,6 en avril, les données signalent déjà une légère contraction trimestrielle du PIB. Le FMI prévoit une croissance réelle inférieure à 1 % pour l’Allemagne, la France et l’Italie en 2026, alors que le choc énergétique montre peu de signes d’apaisement tant que le détroit d’Ormuz reste fermé.

(source: QNB Economics)