Ces dernières décennies, l’Asie du Sud-Est a été la région la plus dynamique du monde, affichant les performances de croissance économique les plus remarquables. Dans cette région, les six plus grands pays de l’Association des nations de l’Asie du Sud-Est (ASEAN-6), comprenant l’Indonésie, la Thaïlande, Singapour, la Malaisie, le Vietnam et les Philippines, font partie des économies à la croissance la plus rapide, Singapour ayant déjà atteint le statut d’économie avancée.

Le commerce constitue un pilier majeur du modèle de croissance économique des pays de l’ASEAN-6, et toute perturbation significative du commerce international peut avoir un impact important sur leurs performances. Le 2 avril, journée qui a été surnommée « Liberation Day », le président Trump a annoncé des droits de douane massifs sur tous les partenaires commerciaux des États-Unis, et une période de protectionnisme beaucoup plus strict est apparue comme une menace potentielle pour la croissance. Les prévisions de commerce et de croissance se sont initialement détériorées, en raison des craintes liées aux perturbations des chaînes d’approvisionnement, à l’augmentation de l’incertitude et à la possibilité d’une escalade des guerres commerciales. Mais malgré un environnement encore incertain, les perspectives de croissance pour le groupe ASEAN-6 restent stables, avec des taux de croissance du PIB réel en 2026 qui devraient rester globalement solides, similaires à ceux de 2025.

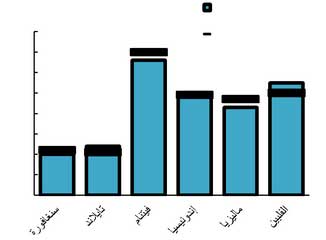

Prévisions de croissance économique de l’ASEAN-6

(%, annual real GDP growth) Source: Bloomberg Consensus, IMF WEO, QNB Economics

In this article, we discuss the key factors that will support economic growth in the ASEAN-6 economies during 2026 and contribute to a positive growth outlook.

In this article, we discuss the key factors that will support economic growth in the ASEAN-6 economies during 2026 and contribute to a positive growth outlook.

First, the global trade environment has begun to stabilize, as the U.S. reached agreements with an increasing number of trade partners, and there is no evidence of a negative impact of trade in the ASEAN-6 countries. The initially unyielding protectionism of the U.S. administration shifted towards pragmatism as agreements were reached with the U.K., Japan, and the E.U., among many others. Importantly, for the ASEAN-6, agreements were reached with Vietnam, Malaysia, Thailand, Indonesia, and Philippines, establishing a general tariff of 19% and lower rates for selected goods, while for Singapore the levy stands at 10%. Although these rates are higher than before Liberation Day, the end of the negotiations largely reduced the levels of uncertainty discarding the more extreme negative scenarios, and are still within a manageable range, especially as other competitors are also affected by new U.S. tariffs.

Even as the U.S. has become more protectionist, the rest of the world is pursuing further integration via new or deeper trade agreements. In October, the ASEAN member states signed two major agreements: one improving cross-border flows within the group, and an upgrade of the ASEAN-China Free Trade framework. At the same time, negotiations began for an ASEAN-South Korea agreement. Furthermore, some ASEAN-6 countries appear to be benefiting from trade diversion as firms shift supply chains away from China.

The impact of tariffs after Liberation Day on the ASEAN-6 economies has so far been negligible, with exports continuing to show monthly growth rates in the range of 10 to 20% in USD in annual terms. Even as the world adjusts to a more protectionist U.S., the outlook on global trade is improving, contributing to a more supportive growth scenario for the ASEAN-6 economies.

Second, lower policy interest rates in the major advanced economies (AE), as well as in the ASEAN-6 countries, provide a better global environment for economic growth. Since 2024, the U.S. Federal Reserve has already lowered its policy rate by 175 basis points (bp) to 3.75% and is likely to bring it further down to a neutral level of 3.5%. In a similar period, the European Central Bank has lowered its benchmark policy rate by 200 bp to 2% and is likely to keep it unchanged during next year. Thus, policy interest rates in major AE are set to stabilize at lower levels than in recent years, providing better financial conditions for emerging economies.

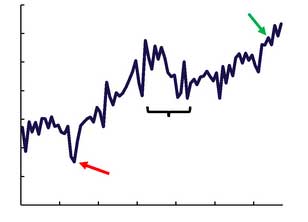

ASEAN-6 Total Exports

(total per month, billion USD) Source: Haver Analytics, QNB Economics

(total per month, billion USD) Source: Haver Analytics, QNB Economics

(%, croissance annuelle du PIB réel) Source : Bloomberg Consensus, FMI WEO, QNB Economics

Dans cet article, nous discutons des principaux facteurs qui soutiendront la croissance économique des économies de l’ASEAN-6 en 2026 et contribueront à une perspective de croissance positive.

Premièrement, l’environnement commercial mondial a commencé à se stabiliser, les États-Unis ayant conclu des accords avec un nombre croissant de partenaires commerciaux, et il n’existe aucune preuve d’un impact négatif sur le commerce des pays de l’ASEAN-6. Le protectionnisme initialement rigide de l’administration américaine a laissé place à un certain pragmatisme avec la conclusion d’accords avec le Royaume-Uni, le Japon et l’Union européenne, entre autres. Pour l’ASEAN-6, des accords ont été conclus avec le Vietnam, la Malaisie, la Thaïlande, l’Indonésie et les Philippines, établissant un tarif général de 19 % et des taux plus bas pour certains produits, tandis que pour Singapour, la taxe est de 10 %. Bien que ces taux soient plus élevés qu’avant le Liberation Day, la fin des négociations a largement réduit le niveau d’incertitude, écartant les scénarios négatifs extrêmes, et reste dans une plage gérable, surtout que d’autres concurrents sont également affectés par les nouveaux tarifs américains.

Même si les États-Unis sont devenus plus protectionnistes, le reste du monde poursuit l’intégration par de nouveaux accords commerciaux ou des accords approfondis. En octobre, les États membres de l’ASEAN ont signé deux accords majeurs : l’un visant à améliorer les flux transfrontaliers au sein du groupe, et l’autre une mise à niveau du cadre de libre-échange ASEAN-Chine. Parallèlement, des négociations ont été engagées pour un accord ASEAN-Corée du Sud. De plus, certains pays de l’ASEAN-6 semblent bénéficier d’une redirection du commerce, les entreprises déplaçant leurs chaînes d’approvisionnement hors de Chine.

Même si les États-Unis sont devenus plus protectionnistes, le reste du monde poursuit l’intégration par de nouveaux accords commerciaux ou des accords approfondis. En octobre, les États membres de l’ASEAN ont signé deux accords majeurs : l’un visant à améliorer les flux transfrontaliers au sein du groupe, et l’autre une mise à niveau du cadre de libre-échange ASEAN-Chine. Parallèlement, des négociations ont été engagées pour un accord ASEAN-Corée du Sud. De plus, certains pays de l’ASEAN-6 semblent bénéficier d’une redirection du commerce, les entreprises déplaçant leurs chaînes d’approvisionnement hors de Chine.

L’impact des droits de douane après le Liberation Day sur les économies de l’ASEAN-6 a jusqu’ici été négligeable, les exportations continuant d’afficher des taux de croissance mensuels compris entre 10 et 20 % en dollars US en termes annuels. Même si le monde s’adapte à une Amérique plus protectionniste, les perspectives du commerce mondial s’améliorent, contribuant à un scénario de croissance plus favorable pour les économies de l’ASEAN-6.

Deuxièmement, la baisse des taux d’intérêt directeurs dans les principales économies avancées (AE), ainsi que dans les pays de l’ASEAN-6, offre un meilleur environnement mondial pour la croissance économique. Depuis 2024, la Réserve fédérale américaine a déjà abaissé son taux directeur de 175 points de base (pb) à 3,75 % et devrait le ramener à un niveau neutre de 3,5 %. Sur la même période, la Banque centrale européenne a réduit son taux directeur de 200 pb à 2 % et devrait le maintenir inchangé l’année prochaine. Ainsi, les taux d’intérêt directeurs dans les principales économies avancées devraient se stabiliser à des niveaux plus bas que ces dernières années, offrant de meilleures conditions financières aux économies émergentes.

De même, les banques centrales des pays de l’ASEAN-6 ont mis en œuvre leurs propres cycles d’assouplissement monétaire après avoir maîtrisé l’inflation suite à la reprise post-pandémie de Covid. Dans ces économies, l’augmentation moyenne des taux directeurs a été de 260 pb, atteignant des niveaux supérieurs à ceux du début de la pandémie. Alors que la politique monétaire stricte a permis de ramener l’inflation dans les fourchettes cibles, les banques centrales ont amorcé un tournant et ont commencé à réduire les taux directeurs, diminuant le coût du crédit et stimulant la croissance des prêts. Globalement, des conditions monétaires plus souples dans les AE ainsi que dans les banques centrales de l’ASEAN-6 offrent de meilleures conditions de crédit pour la croissance de la région.

Dans l’ensemble, les perspectives de croissance des économies de l’ASEAN-6 restent stables grâce à l’amélioration de l’environnement commercial et à des conditions monétaires plus favorables.