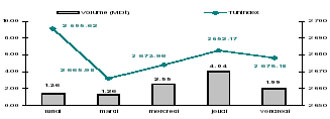

* Malgré le flux

de bons indicateurs cette semaine, le Tunindex a clôturé la séance de

vendredi sur une baisse de 0.2% à 2672.18 points ce qui ramène la

performance de l’indice depuis le début de l’année à +2.2%.

* Les volumes

d’échanges sur la semaine se sont établis à 11.2 MDt (une moyenne

quotidienne de 2.24 MDt, soit légèrement en baisse par rapport à la semaine

précédente).

Performance Annuelle

Depuis

le 1er janvier 2008

Une

année glissante

Tunindex (Tunisie)

+2.2%

+3.37%

MASI

(Maroc)

+8.78%

+32.20%

CASE 30 (Egypte)

-2.19%

+54.55%

Analyse des valeurs

indice

Variation hebdomadaire

3 mois

depuis le 1er janvier 2008

Une

année glissante

Tunindex

2 672.18

-0.22%

+8.93%

+2.22%

+3.37%

TuVal

177.81

-0.37%

+8.14%

+1.77%

+3.31%

* ATIIJARI

BANK signe la meilleure performance de la semaine sur la place. L’action

a gagné 7.43% à 9.400 Dt, boostée sans doute par la publication de bons

indicateurs, supérieurs à nos attentes (un PNB en croissance de 29% à 105.1

MDt).

* La SIMPAR

enregistre à son tour une belle performance hebdomadaire à la clôture de la

séance de vendredi avec un gain de 7% à 35.900 Dt, aucune information

financière n’est pourtant venue sur le marché pour alimenter une telle

hausse.

* Du côté des

baisses, Electrostar a subi une très forte régression (-11.45%) cette

semaine. Le cours de l’action a touché son plus bas niveau (10.520 Dt)

depuis août 2006.

*

Deuxième baisse de la semaine : la SOTETEL (-6.67%). La société n’a

pas encore publié ses indicateurs d’activité mais le marché s’attend à un

résultat 2007 déficitaire. A ce jour, La SOTETEL est parmi les plus grands

perdants de la cote depuis le début de l’année (-16.1%).

* Enfin,

Tuninvest enregistre une forte baisse (-6.6%) et ramène sa performance à

(-3.7%) depuis le début de l’année. Les indicateurs de la société

d’investissement ont été légèrement inférieurs aux prévisions (voir page 2),

expliquant sans doute la réaction du marché.

Tx Change

1 USD / TND

1.2127

1 EURO / TND

1.7943

Info sociétés :

* SIAME :

Notation :

FITCH RATINGS a

confirmé la note nationale à long terme de la note de la SIAME à BBB- (TUN).

La perspective à long terme de la note a été confirmée négative, et la note

à court terme maintenue à F3 (TUN).

* ATL :

Augmentation de capital et émission d’emprunt :

La compagnie de

leasing ATL proposera prochainement à ses actionnaires un projet

d’augmentation de capital de 10 MDt à 17 MDt. Cette opération se fera par

une incorporation de réserves (2 MDt par l’émission de 2.000.000 actions à

raison d’une nouvelle gratuite pour 5 anciennes) et en numéraire (5 MDt par

l’émission de 5.000.000 actions au prix de 2 dinars, à raison d’une nouvelle

souscrite pour 2 anciennes). Il a également été décidé de lancer un emprunt

subordonné de 15 MDt, d’une durée de 10 ans, amortissable par cinquième à

partir de la 6ème année.

* Notation :

FITCH RATINGS

confirme la note de soutien extérieur 2 de la Banque Tuniso-Koweitienne (BTK) et relève celle de sa filiale, l’Arab International Lease.

* ALKIMIA :

Réunion d’analystes :

La société

ALKIMIA tiendra une communication financière le mardi 5 février, à partir de

15h, au siège de l’AIB. La réunion sera tenue par le PDG de la société, Mr

Ali Ben Ali.

* TPR :

Franchissement de seuil :

La banque

mauricienne “Barclays Bank Mauritius” a déclaré avoir franchi à la hausse le

seuil de 5% du capital de TPR, et ce le 18 janvier 2008.

Fortes Hausses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2007e

ATTIJARI

BANK

+7.43%

602.66

9.40

56.4

SIMPAR

+7.04%

318.60

35.90

10.5

AIR

LIQUIDE

+2.99%

8.32

182.29

16.4

ATL

+2.16%

410.77

3.78

9.6

ASTREE

+2.11%

25.34

48.00

11.5

Fortes Baisses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2007e

ELECTROSTAR

-11.45%

248.39

10.52

6.0

SOTETEL

-6.76%

205.30

18.63

n.s

TUNINVEST

-6.59%

167.03

11.20

17.8

SIAME

-4.46%

33.67

1.93

7.2

SPDIT

-4.30%

235.90

6.23

22.2

Forts Volumes

Titre

Volume (kDt)

% du

volume du marche

Var. Hebdo

SOMOCER

1 781

15.90%

+1.02%

SFBT

1 393

12.44%

-2.21%

TPR

1 280

11.42%

+0.00%

BH

770

6.88%

-0.53%

ATTIJARI

BANK

603

5.38%

+7.43%

Évolution Sectorielle

Secteurs

Indice

Var. Hebdo

Bancaire

140.31

+0.5%

Assurance

363.40

+1.5%

Leasing

206.94

+1.5%

Agroalimentaire

590.32

-2.0%

Chimique

142.70

+1.5%

Investissement

240.49

-3.7%

Immobilier

100.41

+2.0%

Distribution

195.57

+0.5%

Aérien

220.95

-1.6%

Pharmaceutique

104.50

-2.8%

Composants

Auto

93.69

-1.0%

Industrie

110.86

+0.3%

Infos Sociétés : Indicateurs d’activité au 31 décembre

2007

Industrie :

* SOMOCER :

L’année 2007 a

été marquée par une progression du chiffre d’affaires de 10% à 49.6MDt.

Cette amélioration des ventes est due essentiellement à la hausse des ventes

locales de 43% à 36.6MDt suite au changement de la stratégie commerciale

(concentration sur le marché local aux dépends de l’export, ce dernier a

baissé de 33% à 13MDt). L’excédent brut d’exploitation a enregistré une

belle progression de 32% à 11MDt, le taux de marge brute est ainsi passé de

18% en 2006 à 22% en 2007. Le résultat net de l’exercice a suivi la même

cadence et a clôturé l’année à 4MDt contre seulement 0.4MDt en 2006. A noter

que l’endettement de la société demeure son principal problème, les

engagements bancaires ont stagné en 2007 à 38.6 MDt.

Services :

* Karthago :

Malgré le

ralentissement de l’activité sur les 36 derniers mois de l’année, le chiffre

d’affaires de la compagnie Karthago Airlines a progressé de 12%

(à 142 MDt), une performance deux fois moindre qu’en 2006 (+24%) et

nettement inférieure aux prévisions du management (+25%). L’activité Charter

reste largement la spécialité de la compagnie, celle-ci ne semble pas faire

du trafic régulier un axe de développement stratégique.

Les principales

rubriques de charges (entretien et location des avions, charges de

personnel, carburant, redevances aéroportuaires, …) ont augmenté en

moyenne de 15% (plus que les revenus), ce qui laisse pressentir un léger

fléchissement du résultat de la société. La facture de carburant a été

relativement bien maîtrisée (+13%) probablement grâce à la politique de

hedging lancée par la société.

* TUNINVEST :

Les revenus de

la société d’investissement ont été de 0.885MDt, contre 1MDt en 2006. Cette

baisse s’explique par la baisse des dividendes et les moindres plus values

réalisées en 2007. Tuninvest a réalisé deux opérations de sorties, l’une

d’elles a généré une plus value de 0.458MDt et l’autre n’a, à priori, généré

aucun gain. Au niveau des charges, les provisions devraient maintenir leur

tendance baissière, le portefeuille de participations ayant été

substantiellement assaini.

* BNA

Les dépôts de la

clientèle de la BNA se sont établis à 3624 MDt, contre 3298 MDt au

31/12/2006, soit une hausse de 9.9%. Quant au crédits, ils se sont établis à

la même date à 3874 MDt réalisant ainsi une hausse notable de 15.9% par

rapport à une année auparavant. Le PNB de la deuxième banque de la place

s’est établi à 191.4 MDt contre 176.7 MDt à la fin de l’année 2006, soit une

progression de +8.3%

Résultats annuels provisoires :

* Alkimia :

La publication,

aujourd’hui, des résultats d’Alkimia donne le traditionnel coup d’envoi de

la saison des résultats annuels. A la fin du mois d’avril toutes les

sociétés cotées devraient avoir communiqué leurs chiffres.

Bien qu’en forte

baisse par rapport à l’année 2006, les résultats d’Alkimia sont légèrement

meilleurs que les prévisions annoncées par le management lors de la dernière

réunion d’analystes. Les recettes de la société ont clôturé l’année en

hausse de 4.4% à 122 MDt mais les charges d’exploitation et notamment la

facture d’approvisionnement (+9.4% à 96.9 MDt) continue à grever les

résultats de la société. Ainsi la marge brute s’est sensiblement réduite de

532 points de base terminant l’année à 20.75%.

Outre la

progression des charges d’exploitation, Alkimia à pâti de la hausse de ses

charges financières (+26% à 1.8 MDt). Rappelons, que la société supporte

actuellement des charges liées à l’aménagement de l’unité algérienne qui

devrait entrer en production à partir du deuxième trimestre 2008.

Pour conclure,

l’exercice s’est soldé par un résultat net de 0.9 MDt contre (7.9 MDt, soit

une baisse de 87% par rapport à 2006). Cependant, ce résultat n’est que

provisoire, et pourrait être révisé à la baisse une fois les comptes seront

audités.