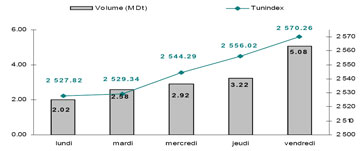

* Avec un

gain de 1.5%, le marché enregistre cette semaine la plus forte hausse

hebdomadaire depuis 3 mois. Le flux de publications contribue

substantiellement à animer le marché en cette période de l’année.

* Cette embellie a également concerné les volumes avec 15.8MDt échangés sur

la semaine (dont deux transactions de bloc : 1.7MDt sur TPR et 2.6MDt sur

SFBT).

Performance Annuelle

Depuis

le 1er janvier

Une

année glissante

Tunindex (Tunisie)

+10.3%

+11.5%

MASI

(Maroc)

+35.0%

+50.8%

CASE 30 (Egypte)

+36.8%

+44.0%

Analyse des valeurs

indice

Variation hebdomadaire

3 mois

depuis le 1er janvier

Une

année glissante

Tunindex

2 570.26

+1.49%

+2.05%

+10.26%

+11.51%

TuVal

172.06

+1.49%

+2.23%

+10.85%

+11.89%

* Au La STAR s’adjuge (encore une fois) la meilleure performance de la

semaine avec un gain de plus de 20%. Outre le projet de privatisation en

cours, ce sont les bons indicateurs trimestriels de l’assureur qui ont

contribué à cette hausse (+ 5% des primes émises et baisse de 12% des

charges).

* La SFBT se positionne en deuxième place avec 7.7% de gain dans un volume

d’échanges remarquable : 6MDt (soit près de 40% du marché).

* Après la forte baisse de la semaine dernière, Tunisair reprend des

couleurs (un rebond technique de 3.8%). A ce niveau de cours, l’action

devient très attrayante mais, en manque d’informations et de visibilité sur

les filiales, le titre peine à avoir une tendance claire sur le marché

boursier (à préciser que la compagnie n’a pas encore publié ses résultats

semestriels).

* Au lendemain de son assemblée générale, l’action STIP a régressé de 3.3%.

Malgré les dires du management, les actionnaires ne semblent pas rassurés

sur l’avenir de la société. Les fonds propres sont devenus négatifs

(-29.7MDt) et une AGE doit se tenir prochainement pour décider de la

continuité de l’exploitation.

* Alkimia a perdu 2.9% à 35.760Dt. La réunion d’analystes a laissé le marché

sur des notes négatives. Le management a confirmé la conjoncture difficile

que traverse la société et a laissé entendre des résultats en baisse pour

2007. A préciser cependant que ces informations avaient déjà été

communiquées depuis le mois de mars dernier.

Tx Change

1 USD / TND

1.2296

1 EURO / TND

1.7791

Analyse des valeurs

* Notation : Fitch Ratings a attribué les notes nationales BB (Long Terme) et B

(Court terme) à Hannibal lease, 5ème société de leasing en termes d’encours.

L’agence relève la liquidité serrée de la société (un tiers de son

financement est composé de dettes à court terme) et considère que l’émission

d’un emprunt de 10MDt d’ici la fin de 2007 sera un facteur positif pour

diversifier les ressources de la société.

* Marché alternatif : La SOPAT, société opérant dans le secteur des viandes blanches, fera son

introduction sur le marché alternatif avant la fin de l’année. L’opération

se fera par une augmentation de capital de 5.750MDt.

Info sociétés :

TPR :

Transactions de bloc : Deux transactions de bloc ont eu lieu le jeudi 1er novembre, portant sur

340 300 titres à 4.910Dt.

SFBT : Transaction de bloc : Une transaction de bloc a eu lieu le vendredi 02 novembre sur 180 000

titres à 14.5Dt.

SOTUVER : Gel de la cession et reprise de la cotation : Le tribunal de Tunis a décidé de geler la cession du bloc d’actions de

la famille Chahed (actionnaire majoritaire de la SOTUVER) au groupe marocain

SEVAM. La transaction ne pouvant être réalisée, le titre reprendra sa

cotation en bourse à partir du lundi 05 novembre.

Fortes Hausses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

STAR

+20.80%

335.87

27.18

7.8

SFBT

+7.69%

6 110.85

15.40

16.5

ATL

+5.38%

1 469.82

2.94

7.8

BIAT

+4.99%

74.04

39.56

25.1

Tunisair

+3.85%

498.92

3.24

4.6

Fortes Baisses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

STIP

-3.33%

0.37

2.90

n.s

Attijari

Bank

-2.99%

32.71

7.15

42.9

ICF

-2.90%

101.51

67.00

6.9

Tsie Lait

-2.86%

0.16

4.08

n.s

UBCI

-2.79%

69.03

36.24

18.3

Forts Volumes

Titre

Volume (kDt)

% du

volume du marche

Var. Hebdo

SFBT

6 111

38.63%

+7.69%

TPR

2547

16.10%

-0.40%

ATL

1470

9.29%

+5.38%

ATB

905

5.72%

-0.58%

ADWYA

559

3.54%

+1.50%

Évolution Sectorielle

Secteurs

Indice

Var. Hebdo

Bancaire

131.98

+0.7%

Assurance

321.65

+4.7%

Leasing

178.75

+1.4%

Agroalimentaire

637.99

+6.8%

Production

de Base

376.82

-1.0%

Investissement

259.11

-0.2%

Immobilier

103.79

-1.8%

Distribution

178.77

-1.5%

Aérien

192.25

+3.7%

Pharmaceutique

115.05

+0.7%

Composants

Auto

91.93

+0.0%

Agenda boursier :

Tunisie Leasing : la société tiendra une communication financière le mardi 6

novembre, à partir de15h, à l’AIB.

Alkimia :

Réunion d’analystes du mardi 30 octobre

Le chiffre

d’affaires au 30 septembre 2007 est resté quasiment stable à 86.6MDt (+2.2%)

mais les charges d’exploitation ont progressé de 9.5% à 87.2MDt. Cette

hausse s’explique essentiellement par la hausse de la facture

d’approvisionnement (+12.6% à 71.6MDt) qui continue son ascension entamée

depuis le début de l’année. A titre d’exemple, le prix de l’acide

phosphorique, l’élément de base dans la production du STPP, a grimpé de 27%.

Ainsi, le résultat d’exploitation d’Alkimia a terminé les neufs premiers

mois de l’année dans le rouge à (-0.7MDt contre 4.9MDt au 30 septembre

2006.)

Outre le ralentissement de l’activité d’exploitation, la société a pâti de

la baisse du dollar qui s’est traduite par des pertes de change dépassant

1MDt. A l’arrivée, la période s’est soldée par un résultat déficitaire de

–0.995MDt (contre un résultat bénéficiaire de 6.5MDt au 30/09/06).

Sur l’année pleine de 2007, le management table sur un exercice équilibré.

Le retour des bénéfices aurait lieu en 2008.

Ce redressement devrait provenir d’un double effet:

– L’augmentation des prix de ventes du STPP afin de récupérer une partie de

l’augmentation des prix des inputs.

– Le démarrage de l’usine algérienne qui portera sur une capacité de 60

000tonnes/an. Selon le mangement, cette nouvelle unité, qui devrait entrer

en production à partir du 2ème trimestre 2008, devrait porter la capacité de

production de Alkimia de 140 000 tonnes à 200 000 tonnes/an. Par mesure de

prudence, le management prévoit, pour la première année, une production de

30 000 à 35 000 tonnes.

Pour ce qui est des investissements à plus long terme, Alkimia compte

développer la croissance d’un nouveau produit par la construction d’une

unité de 100 000 tonnes de Sulfate de sodium (input pour la fabrication de

poudre détergente) et ce afin de limiter sa dépendance à un mono produit :

le STPP. Cette unité portera sur une enveloppe de 40MDt et devrait entrer en

exploitation à partir de fin 2008. Le management n’a pas encore décidé du

schéma de financement adéquat pour cet investissement, mais a annoncé qu’une

éventuelle entrée dans le capital d’un partenaire stratégique n’est pas

écartée.

Analyse des valeurs

* CIL :

Indicateurs d’activité au 30 septembre 2007: Les mises en force ont progressé de 26% à 94MDt, dépassant ainsi les

mises en forces cumulées sur l’ensemble de l’année 2006. Cette croissance

s’est faite de manière saine, la société ayant maintenu son taux de créances

classées à 13.9%. Le Produit net de leasing a crû de 6.5% à 7.5MDt (7MDt à

la même période de l’année dernière).

* STB : Indicateurs d’activité au 30 septembre 2007 Le produit net bancaire de la banque a augmenté de 5% à 137MDt. La

banque a par ailleurs compressé ses charges opérationnelles (-6%), ce qui

lui a permis de dégager un résultat brut d’exploitation en hausse de 19% (à

11.2MDt). A préciser que malgré la maîtrise des charges, le coefficient

d’exploitation de la banque reste relativement élevé (51.5% contre 52.4% au

30 juin 2007).

* Essoukna : Indicateurs d’activité au 30 septembre 2007 Le troisième trimestre de l’année 2007 a été plutôt calme pour la

société immobilière. Les ventes ont à peine frôlé les 1.9MDt contre 5.9MDt

sur le troisième trimestre 2006. Cependant, depuis le début de l’année, les

recettes sont supérieures à celles réalisées au 30 septembre 2006 totalisant

9.1MDt (contre 8.1MDt au 30/09/06, soit une progression de 12.9%). Pour ce

qui est du stock foncier, Essoukna dispose actuellement de 6.7MDt de stocks

de produits finis, 11.7MDt de stocks en cours, et 8.1MDt de stocks de

terrains à bâtir : soit un total de 26.5MDt (contre 24MDt au 30 septembre

2006).

* Tunisair : Indicateurs d’activité au 30 septembre 2007 : Le chiffre d’affaires de la compagnie a quasiment stagné à 679MDt au 30

septembre 2007. L’activité régulière a légèrement progressé (+4%) mais les

recettes charter ont accusé un recul de 7%. La baisse du trafic a fait

perdre à la compagnie des parts de marché, elle détient aujourd’hui 34.8% du

marché, contre 38.2% au 31 décembre 2006.