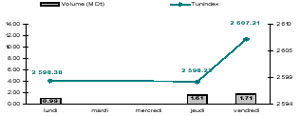

* Une semaine

écourtée de deux séances (en raison de deux journées fériées, mardi et

mercredi). De ce fait, les volumes d’échange ont été peu animés (4.3 MDT)

mais le Tunindex a tout de même clôturé la semaine en légère progression

(+0.4%) retrouvant ainsi ses niveaux du début du mois de février.

* L’accalmie du

marché est sans doute liée à l’attitude attentiste des investisseurs, au fur

et à mesure que l’on s’approche des délais de la publication des résultats

et de la tenue des assemblées.

Performance Annuelle

Tunindex (Tunisie)

+11.8%

MASI

(Maroc)

+20.0%

CASE 30 (Egypte)

+3.3%

Analyse de la

semaine

indice

Variation hebdomadaire

3 mois

depuis le 1er janvier

Tunindex

2 607.21

+0.4%

+13.3%

+11.85%

TuVal

173.21

+0.4%

+12.8%

+11.59%

* Avec une

progression de près de 14%, la CIL se démarque nettement du peloton.

Cette performance a été atteinte sans aucun volume d’échanges sur le titre. La CIL a clôturé les trois séances boursières de la semaine réservée

à la hausse. Trois facteurs expliqueraient cet enthousiasme sur le titre :

la prochaine augmentation de capital, l’opération de Split et le dividende à

distribuer (1.5 Dt/action). La compagnie de leasing tiendra son AGO le jeudi

26 avril afin de délibérer sur ces trois éléments.

* Avec la baisse

de cette semaine (-4.9%), SOMOCER creuse encore plus sa piètre

performance depuis le début de l’année (-16%). La situation de la société

n’est en effet pas au beau fixe, les quelques indicateurs d’activité publiés

au terme du 4ème trimestre 2006 laissent entrevoir un deuxième

exercice négatif pour l’année pleine.

* En publiant

ses états financiers vendredi, ICF a créé la surprise. Après le

déficit de l’année dernière, la société s’est bien redressée en 2006

(dépassant les attentes qui étaient déjà positives). La société industrielle

du fluor a doublé sa marge opérationnelle (de 4.2% à 8.4%) clôturant au

final l’année avec un bénéfice net de 6MDt. D’un point de vue boursier, le

titre n’a pas réagi à la bonne nouvelle, le cours est resté relativement

stable à 44.54Dt mais le parcours boursier depuis le début de l’année reste

néanmoins appréciable (+23.7%).

* Après une

courte période de répit, Magasin Général séduit à nouveau les

investisseurs. Depuis l’annonce de la liste des acquéreurs potentiels (qui a

propulsé l’action à un pic historique de 37Dt le 20 février dernier), plus

aucune information n’a été communiquée. L’action a gagné 3.1% cette semaine

poussant sa performance depuis le début de l’année à 23%.

Tx Change

1 USD / TND

1.2965

1 EURO / TND

1.7274

Info sociétés :

* SITS :

Ouverture des souscriptions à l’augmentation de capital le 28 mars 2007,

jusqu’au mercredi 11 avril inclus. Cette augmentation de capital (4MDT) se

fera par :

– Emission en

numéraire de 3 millions d’actions à 2.5DT chacune (1DT de nominal et 1.5Dt

de prime d’émission) selon la parité 1 pour 3;

– Incorporation

de réserves de 1MDT portant sur 1 million d’actions selon la parité 1

nouvelle action pour 9 anciennes.

* Essoukna

: Tenue de l’AGO le vendredi 30 mars à 10h, à la “Maison de l’entreprise”.

* SPDIT :

La société d’investissement tiendra son Assemblée Générale Ordinaire &

Extraordinaire le jeudi 05 avril 2007 à 10h à l’hôtel Sheraton.

* ATB :

La banque tiendra son AGO le vendredi 6 avril, à 11h, à l’hôtel ”

Renaissance ” de la banlieue nord de Tunis.

* ICF: La

société a publié un résultat 2006 bénéficiaire, de 6MDT contre un déficit de

0.78MDT l’année dernière. Cette performance provient d’un redressement de la

marge brute (qui est passée de 8.6% du CA à 19% cette année !). L’AGO qui se

tiendra le jeudi 12 avril prochain (à 10h à l’hôtel Sheraton ) permettra

certainement d’expliquer les raisons de ce rebond.

* BIAT :

La première banque privée de la place est sur le point de créer son deuxième

fonds de titrisation. D’un montant de 50 MDt, ce deuxième fonds de

titrisation. D’un montant de 50 MDt, ce deuxième fonds sera d’égal montant

que le premier, lancé en mai 2006 et ayant connu, selon le management, un

vif succès. L’arrangement et la gestion du fonds sera déléguée à la société

marocaine “Maghreb Titrisation”. Rappelons que la titrisation est une

technique utilisée par les établissements de crédit dans le but de

refinancer une partie de leurs encours, c’est-à-dire, transformer en titres

négociables et en liquidités les prêts accordés à la clientèle.

* BIAT :

La banque tiendra le mardi 29 mai prochain son AGO et AGE qui devraient

approuver (1) les comptes 2006 qui s’annoncent supérieurs à toutes les

attentes (2) les changements au niveau de la gouvernance de la banque.

Lors de cette

AGE, Mr Tahar Sioud et Mr Slaheddine Laadjimi seront proposés en tant que

Président du conseil et Directeur Général de la banque.