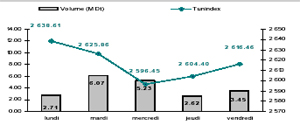

* La correction

a été le maître mot de la semaine boursière. Cette réaction était quelque

peu attendue après les gains rapides cumulés sur les deux premiers mois de

l’année. Le coup de frein de ces dernières séances a ramené la performance

du Tunindex depuis le début de l’année à 12.2% alors qu’il avait atteint un

pic de plus de 16% (le 9 février dernier).

* Les volumes de

transaction n’ont par contre pas marqué de répit: plus de 20MDt ont été

traités, soit un volume d’échange similaire aux semaines précédentes.

* Aucune

transaction de bloc n’a eu lieu cette semaine.

Performance Annuelle

Tunindex (Tunisie)

+12.2%

MASI

(Maroc)

+13.50%

CASE 30 (Egypte)

+2.76%

Analyse de la

semaine

indice

Variation hebdomadaire

3 mois

depuis le 1er janvier

Tunindex

2 616.46

-1.1%

+19.1%

+12.24%

TuVal

174.04

-1.1%

+19.2%

+12.12%

* Sur les 11

valeurs bancaires, seule Amen Bank (+3%) a réussi à se démarquer et à

résister à la baisse de son secteur. La STB a encore cédé du terrain (-4.8%)

sous le poids de prises de bénéfices sans pour autant perdre sa première

place en termes de performances annuelles (+47%).

* La BH a tenu

son AGE le mardi 27 février et a annoncé de bons résultats qui ont dépassé

toutes les attentes : une progression de 59% de son résultat net à 34MDt et

un assainissement notable de son portefeuille. Paradoxalement, le titre n’a

pas réagi dans le bon sens et a perdu 4.4% sur la semaine. Le marché a

probablement été déçu par le report du Split à une date non encore

communiquée.

* La SIAME a

encore cédé du terrain, pâtissant de l’abaissement de sa notation par Fitch

Ratings (de BBB à BBB- pour le long terme et de F2 à F3 pour le court

terme). Le cumul des pertes depuis le début de l’année s’étend à ce jour à

-6.9%

* Après avoir

gagné du terrain la semaine précédente lors de l’annonce des candidats

potentiels à sa privatisation, Magasin Général marque le pas et cède 2.8%.

Le parcours boursier de la société de distribution reste tout de même très

appréciable : +25% contre +11.5% pour son concurrent Monoprix.

* Enfin du côté

des bonnes performances, Placement de Tunisie (+3%) profite de la

publication de ses bons résultats 2006 : un bottom line qui progresse de 32%

à 2.3MDT.

Tx Change

1 USD / TND

1.2995

1 EURO / TND

1.7113

Info sociétés :

* SIAME: Fitch

Ratings a abaissé la note à long terme du producteur local d’appareillages

électriques de BBB à BBB- la note à court terme a également été abaissée de

F2 à F3 et la perspective à LT a été modifiée de stable à négative. Selon

l’agence de notation, c’est l’effritement continu de la marge opérationnelle

qui explique l’abaissement des notes. Pour redresser sa rentabilité, la

société devra réaliser une excellente performance commerciale et réduire ses

charges d’exploitation (frais de personnel, provisionnement des créances)

sachant qu’elle subit de plein fouet la hausse des prix des matières

premières. Fitch conclut en soulignant que pour pouvoir réduire son niveau

d’endettement, la SIAME devra revoir à la baisse sa politique de

distribution afin de na pas altérer ses cash flow (et donc sa capacité à

rembourser sa dette).

* Attijari Bank:

L’emprunt obligataire convertible en actions ‘ATTIJARI BANK 2006’ a été

admis à la cote de la Bourse, il a été transféré sur les NSC depuis le 1er

mars 2007. Quant aux Nouvelles Souscrites Attijari Bank, elles ont entamé

leur cotation depuis le 28 février.

* Placements de

Tunisie : Tenue de l’AGO le 15 mars 2007 à 9h à l’hôtel ” Maison Blanche ”

afin de statuer sur les états financiers de 2006 et approuver la

distribution d’un dividende de 1.5 Dt/action.

* BIAT :

Monsieur Slah Ladjimi a été nommé nouveau Directeur Général de la banque.

Ces notes reflètent une base de clientèle solide, une rentabilité

satisfaisante et une liquidité adéquate. Elles sont toutefois pénalisées par

la faible qualité d’actifs par référence aux standards internationaux avec

notamment un niveau assez élevé de créances douteuses.