Le besoin en fonds de roulement, souvent appelé BFR, mesure l’argent dont une entreprise a besoin pour financer son activité courante. Il correspond au décalage entre les encaissements des clients et les décaissements liés aux fournisseurs, aux stocks et aux charges d’exploitation.

Définition approfondie

Le BFR est un indicateur central de la gestion financière d’une entreprise.

Il traduit le besoin de trésorerie nécessaire pour faire fonctionner l’activité au quotidien.

Une entreprise doit souvent acheter des marchandises, produire, stocker et payer ses fournisseurs avant d’être payée par ses clients.

Ce délai crée un besoin de financement.

Plus les stocks sont importants et plus les clients paient tard, plus le BFR augmente.

À l’inverse, si l’entreprise encaisse rapidement et paie ses fournisseurs plus tard, son BFR diminue.

Le BFR permet donc d’évaluer la qualité de la gestion du cycle d’exploitation.

Pourquoi cette notion est importante ?

Le BFR est important car il influence directement la trésorerie. Une entreprise rentable peut connaître des difficultés si elle manque de liquidités pour financer son activité courante.

Dans l’économie, le BFR montre comment les délais de paiement pèsent sur les entreprises.

Dans la finance, il permet d’analyser la solidité financière d’une société.

Dans la gestion d’entreprise, il aide à piloter les stocks, les créances clients et les dettes fournisseurs.

Pour un investisseur, un BFR mal maîtrisé peut signaler une pression future sur la trésorerie.

Exemple concret

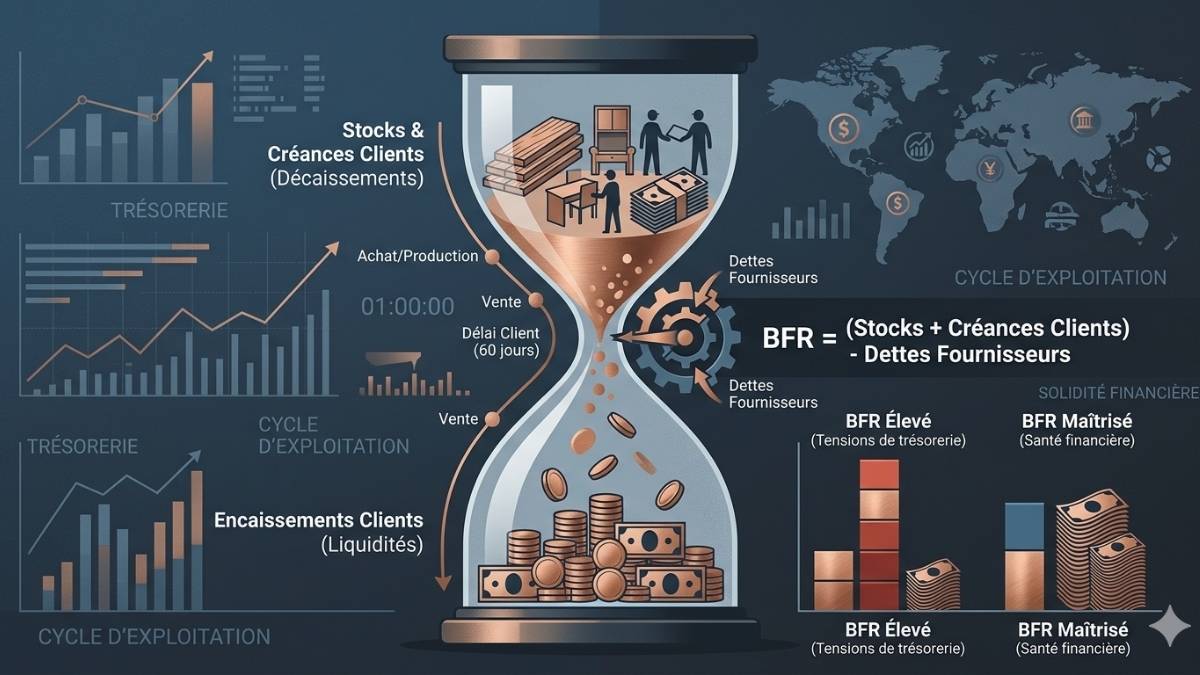

Une entreprise vend des meubles. Elle achète du bois, paie ses salariés et stocke les produits finis. Ses clients professionnels règlent leurs factures à 60 jours. Pendant ce temps, l’entreprise doit payer une partie de ses fournisseurs et financer ses stocks.

Même si ses ventes sont bonnes, elle doit disposer d’argent pour couvrir ce décalage. Ce montant correspond à son besoin en fonds de roulement.

Comment cela fonctionne ?

Le BFR repose principalement sur plusieurs composantes :

• Les stocks : marchandises, matières premières ou produits finis immobilisent de l’argent.

• Les créances clients : sommes dues par les clients après une vente.

• Les dettes fournisseurs : sommes que l’entreprise doit à ses fournisseurs.

• Les délais de paiement : plus ils sont longs côté clients, plus le BFR augmente.

• Le cycle d’exploitation : durée entre l’achat, la production, la vente et l’encaissement.

La formule simplifiée est :

BFR = Stocks + Créances clients – Dettes fournisseurs

Les avantages

• Permet d’anticiper les besoins de trésorerie.

• Aide à mieux gérer les stocks et les délais de paiement.

• Donne une vision concrète de la santé financière à court terme.

• Sert d’indicateur clé pour les banques et les investisseurs.

Les limites ou risques

• Un BFR élevé peut créer des tensions de trésorerie.

• Une hausse rapide du BFR peut accompagner une croissance mal financée.

• L’indicateur varie fortement selon les secteurs d’activité.

• Une lecture isolée du BFR ne suffit pas à juger la solidité d’une entreprise.

Où rencontre-t-on cette notion ?

On rencontre le BFR dans l’analyse financière des entreprises, les bilans comptables, les demandes de financement bancaire, les plans de trésorerie et les diagnostics de gestion.

Il est particulièrement suivi dans le commerce, l’industrie, la distribution, le bâtiment et toutes les activités où les stocks et les délais de paiement jouent un rôle important.

À retenir

- Le BFR mesure le besoin de financement du cycle d’exploitation.

- Il augmente lorsque les stocks ou les créances clients progressent.

- Il diminue lorsque l’entreprise encaisse plus vite ou obtient de meilleurs délais fournisseurs.

- Un BFR mal maîtrisé peut fragiliser une entreprise, même rentable.