Longtemps reléguée au rang de concept théorique ou de “communication verte”, la double matérialité s’impose désormais comme le juge de paix de la performance des entreprises. Avec la pleine application de la directive CSRD, le pilotage d’une société ne peut plus se limiter à la seule lecture de son bilan financier.

Longtemps reléguée au rang de concept théorique ou de “communication verte”, la double matérialité s’impose désormais comme le juge de paix de la performance des entreprises. Avec la pleine application de la directive CSRD, le pilotage d’une société ne peut plus se limiter à la seule lecture de son bilan financier.

Aujourd’hui, ignorer l’impact environnemental et social d’une activité (matérialité d’impact) revient à ignorer les risques financiers de demain (matérialité financière). Pour le dirigeant, ce n’est plus seulement une question de conformité, mais une question de survie économique : banques et investisseurs utilisent désormais ce prisme pour séparer les modèles résilients des modèles obsolètes. Cette fiche décrypte les mécanismes de ce nouveau langage commun de la valeur.

Domaine : Reporting de Durabilité (CSRD) / Finance Durable

EN BREF

- Concept : Obligation d’analyser les risques ESG sous deux angles complémentaires : l’impact financier sur l’entreprise et l’impact de l’entreprise sur la société.

- Cadre Légal : Pivot central de la directive européenne CSRD et des normes ESRS.

- Enjeu Stratégique : Conditionne désormais l’accès aux financements bancaires et la réputation auprès des investisseurs institutionnels.

Comprendre le concept

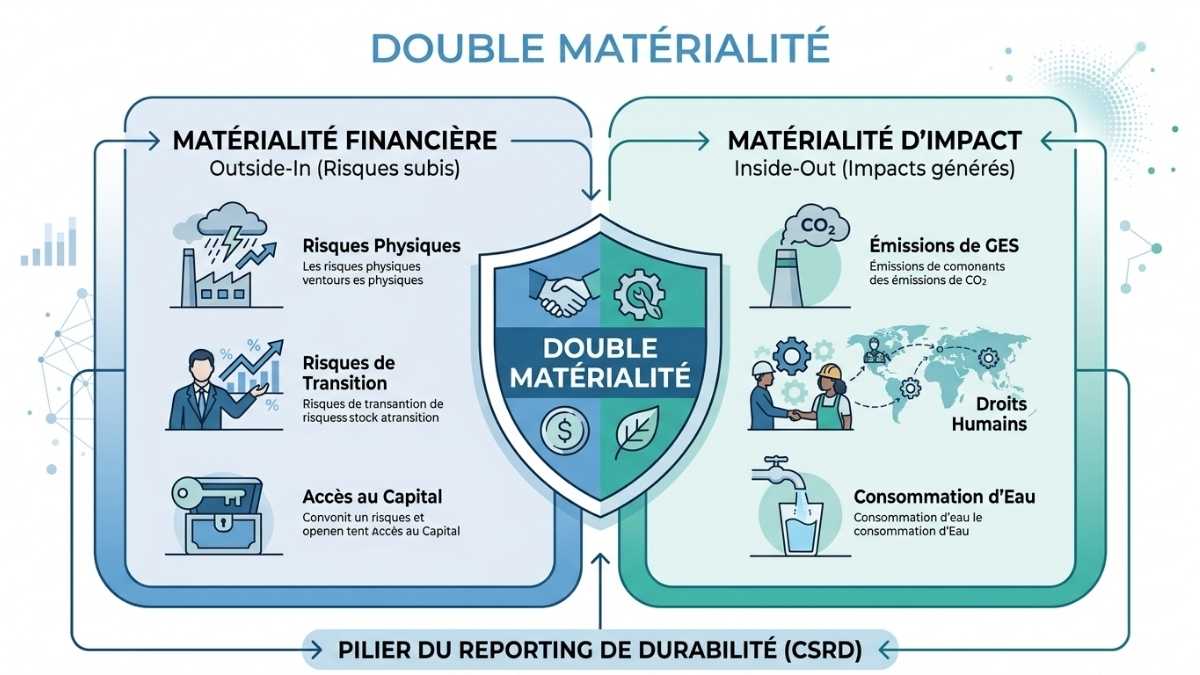

La double matérialité est le principe fondamental qui régit le nouveau reporting extra-financier. Contrairement à la vision traditionnelle (simple matérialité), elle exige que l’entreprise rende compte non seulement de ce qui la menace, mais aussi de ce qu’elle impacte.

A. Matérialité Financière

Elle analyse comment les enjeux de durabilité affectent la valeur de l’entreprise.

- Risques de transition : Impact d’une taxe carbone sur les coûts opérationnels.

- Risques physiques : Impact d’une inondation sur un site de production.

- Opportunités : Accès à de nouveaux marchés “verts”.

B. Matérialité d’Impact

Elle analyse les effets négatifs ou positifs de l’entreprise sur son environnement et ses parties prenantes.

- Environnement : Émissions de gaz à effet de serre, consommation d’eau, déchets.

- Social : Conditions de travail dans la chaîne d’approvisionnement, égalité femmes-hommes.

Pourquoi est-ce crucial en 2026 ?

En cette période de clôture des premiers rapports conformes à la directive CSRD, la double matérialité transforme la comptabilité :

- Auditabilité : Les données extra-financières sont désormais certifiées par un tiers indépendant (Commissaire aux comptes), avec la même rigueur que les états financiers.

- Interopérabilité : Elle permet un alignement entre les normes européennes (ESRS) et internationales (ISSB), garantissant une lecture globale de la performance.

- Pilotage de la valeur : Elle permet de détecter des risques “dormants” qui n’apparaissent pas encore dans le compte de résultat classique.

Méthodologie de mise en œuvre

Le processus de déploiement suit généralement quatre étapes clés :

- Identification : Lister les enjeux ESG pertinents selon le secteur d’activité.

- Évaluation : Qualifier l’ampleur des impacts et l’importance des risques financiers.

- Seuils de significativité : Définir à partir de quel niveau un enjeu devient “matériel” (doit être publié).

- Gouvernance : Intégration des résultats dans la stratégie globale et validation par le Conseil d’Administration.