Au début de l’année, notre analyse des perspectives économiques de la Chine était globalement positive. Bien que la croissance doive légèrement ralentir, la combinaison d’exportations solides, d’une demande intérieure résiliente et d’améliorations continues de la productivité devait permettre de maintenir l’expansion économique proche de l’objectif gouvernemental de 5 % pour 2026.

Toutefois, les récentes tensions géopolitiques affectant la disponibilité et les prix de l’énergie à l’échelle mondiale ont remis en question cette vision relativement favorable. En tant que premier importateur mondial de pétrole brut, la Chine suscite des inquiétudes chez les investisseurs et les analystes, qui redoutent qu’une hausse prolongée des prix de l’énergie ne pèse fortement sur son activité économique.

Selon notre analyse, ces inquiétudes sont exagérées. Certes, la hausse des prix de l’énergie alourdira la facture des importations chinoises. Mais l’économie chinoise est structurellement mieux armée que la plupart des grandes économies pour absorber ces chocs. Trois facteurs principaux expliquent cette résilience relative.

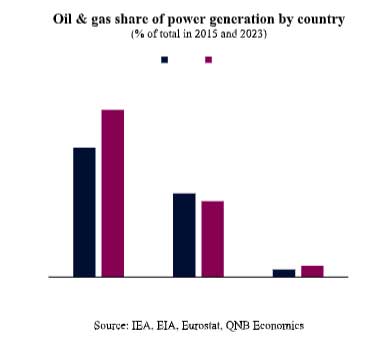

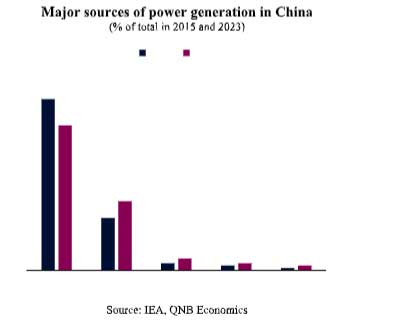

Premièrement, le secteur manufacturier chinois est plus stable et moins dépendant des hydrocarbures (pétrole et gaz naturel) que celui des économies avancées. La production d’électricité repose largement sur le charbon et, de plus en plus, sur les énergies renouvelables plutôt que sur des hydrocarbures importés. Bien que la Chine s’efforce de réduire la part du charbon dans son mix énergétique, celui-ci demeure la principale source de production d’électricité et constitue un pilier de la sécurité énergétique nationale. Environ 90 % de la consommation de charbon est assurée par la production domestique, offrant aux autorités un contrôle important sur l’offre et les prix.

Premièrement, le secteur manufacturier chinois est plus stable et moins dépendant des hydrocarbures (pétrole et gaz naturel) que celui des économies avancées. La production d’électricité repose largement sur le charbon et, de plus en plus, sur les énergies renouvelables plutôt que sur des hydrocarbures importés. Bien que la Chine s’efforce de réduire la part du charbon dans son mix énergétique, celui-ci demeure la principale source de production d’électricité et constitue un pilier de la sécurité énergétique nationale. Environ 90 % de la consommation de charbon est assurée par la production domestique, offrant aux autorités un contrôle important sur l’offre et les prix.

Par ailleurs, la structure des importations de gaz protège également la Chine contre la volatilité à court terme. Près de la moitié du gaz importé arrive via des gazoducs en provenance de pays voisins, notamment le Turkménistan et la Russie, dans le cadre de contrats de long terme s’étalant sur plusieurs décennies. De plus, une partie de la consommation pétrolière est intégrée dans la production manufacturière destinée à l’exportation. Ainsi, une fraction des coûts énergétiques plus élevés peut être répercutée sur les consommateurs étrangers via les prix à l’exportation, ce qui réduit la pression sur les entreprises et les ménages domestiques.

Deuxièmement, la structure des transports et de la consommation des ménages limite également l’exposition aux chocs pétroliers. Le taux de possession de véhicules par habitant reste nettement inférieur à celui des économies avancées. En parallèle, la Chine a massivement investi dans les infrastructures de transport alternatives, notamment les réseaux ferroviaires à grande vitesse et les transports publics urbains. Ces investissements réduisent le recours aux véhicules individuels pour le transport de passagers et de marchandises. Dans le même temps, l’adoption rapide des véhicules électriques diminue progressivement la dépendance aux carburants fossiles. L’ensemble de ces facteurs limite la transmission de la hausse des prix du pétrole aux ménages et préserve leur pouvoir d’achat.

Deuxièmement, la structure des transports et de la consommation des ménages limite également l’exposition aux chocs pétroliers. Le taux de possession de véhicules par habitant reste nettement inférieur à celui des économies avancées. En parallèle, la Chine a massivement investi dans les infrastructures de transport alternatives, notamment les réseaux ferroviaires à grande vitesse et les transports publics urbains. Ces investissements réduisent le recours aux véhicules individuels pour le transport de passagers et de marchandises. Dans le même temps, l’adoption rapide des véhicules électriques diminue progressivement la dépendance aux carburants fossiles. L’ensemble de ces facteurs limite la transmission de la hausse des prix du pétrole aux ménages et préserve leur pouvoir d’achat.

Troisièmement, la Chine dispose de réserves importantes de pétrole brut, constituant un amortisseur supplémentaire face à la volatilité des prix mondiaux. Bien que les données officielles ne soient pas publiées, la plupart des estimations évaluent ces réserves stratégiques et commerciales à environ 1,3 milliard de barils, soit près de quatre mois de couverture des importations. Ces stocks, accumulés lorsque les prix étaient plus bas, peuvent être mobilisés en période de tension. Les autorités ont déjà démontré leur volonté d’y recourir pour limiter la transmission des hausses de prix aux consommateurs et aux entreprises.

Dans l’ensemble, ces caractéristiques structurelles suggèrent que l’économie chinoise devrait rester relativement résiliente même en cas de perturbations prolongées sur les marchés énergétiques. Si la hausse des prix de l’énergie entraînera une augmentation des coûts d’importation et une certaine pression inflationniste, son impact macroéconomique sur la croissance devrait rester limité par rapport à d’autres grandes économies.

En définitive, malgré l’incertitude accrue liée aux tensions géopolitiques, les perspectives de croissance de la Chine demeurent globalement solides. La combinaison d’un mix énergétique diversifié, d’une moindre dépendance au pétrole dans les transports et de réserves stratégiques importantes constitue un rempart face à la volatilité énergétique mondiale. Ces atouts structurels placent la Chine dans une position plus favorable que nombre de ses pairs pour traverser ce choc tout en maintenant une croissance proche de ses objectifs.

(Source: QNB Economics)