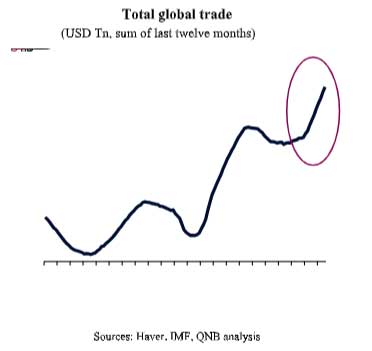

L’année 2025 a livré une contradiction apparente au cœur de l’économie mondiale. D’un côté, les volumes du commerce international ont surpris à la hausse, progressant d’environ 16 %, bien au-delà de leur moyenne de long terme de 4 %, et nettement plus vite que le PIB mondial (+3 %). De l’autre, la première économie mondiale a mis en œuvre les hausses tarifaires les plus agressives depuis des décennies, culminant avec les mesures massives du « Liberation Day » annoncées par les États-Unis en avril. À première vue, ces deux évolutions semblent inconciliables. La théorie classique du commerce suggère en effet qu’un relèvement marqué des droits de douane, surtout lorsqu’il est décidé par un importateur systémique comme les États-Unis, devrait peser lourdement sur les flux commerciaux mondiaux. La réalité s’est toutefois révélée plus complexe.

Dans nos précédents commentaires publiés après le Liberation Day, nous estimions que l’intégration économique mondiale ne serait probablement pas remise en cause, malgré l’ampleur du choc tarifaire américain. Les données publiées depuis ont confirmé cette analyse. Loin de s’effondrer, le commerce mondial s’est accéléré en 2025, obligeant à réévaluer la manière dont les droits de douane interagissent avec les chaînes d’approvisionnement modernes, le comportement des entreprises et d’autres dynamiques macrofinancières. Quatre facteurs expliquent cette résilience inattendue.

Dans nos précédents commentaires publiés après le Liberation Day, nous estimions que l’intégration économique mondiale ne serait probablement pas remise en cause, malgré l’ampleur du choc tarifaire américain. Les données publiées depuis ont confirmé cette analyse. Loin de s’effondrer, le commerce mondial s’est accéléré en 2025, obligeant à réévaluer la manière dont les droits de douane interagissent avec les chaînes d’approvisionnement modernes, le comportement des entreprises et d’autres dynamiques macrofinancières. Quatre facteurs expliquent cette résilience inattendue.

Premièrement, la menace tarifaire a déclenché un puissant cycle d’anticipation, en particulier aux États-Unis. Bien avant l’application complète du nouveau régime douanier, les importateurs américains ont avancé leurs expéditions afin de sécuriser des taux plus faibles. Ce mouvement apparaît clairement dans les données douanières, l’accumulation des stocks et l’activité portuaire. Les importations américaines de biens ont bondi fin 2024 et début 2025, notamment dans les catégories exposées aux droits de douane comme les machines, l’électronique et les intrants industriels intermédiaires. La croissance des importations s’est temporairement dissociée de la demande intérieure, reflétant un stockage de précaution plutôt qu’une consommation finale.

Ce phénomène n’est pas inédit. Des dynamiques similaires avaient été observées lors de la guerre commerciale sino-américaine de 2018-2019, lorsque les annonces tarifaires provoquaient des pics d’échanges bilatéraux avant leur entrée en vigueur. En 2025, toutefois, l’ampleur du phénomène a été plus importante et plus diversifiée géographiquement. Les entreprises ont cherché à se prémunir non seulement contre la hausse des droits, mais aussi contre l’incertitude liée aux exemptions, aux mesures de rétorsion et aux éventuelles escalades. Paradoxalement, ce comportement défensif a dopé les volumes mesurés du commerce mondial, masquant l’effet négatif de long terme que pourraient encore produire les droits de douane.

Deuxièmement, la charge tarifaire effective est restée sensiblement inférieure aux taux affichés. Après le Liberation Day, les droits de douane statutaires américains ont fortement augmenté, avec un taux annoncé proche de 14,8 %. Toutefois, les recettes effectivement perçues suggèrent un fardeau plus proche de 11 %. De nombreuses exemptions sectorielles, des calendriers d’application progressifs, des accords bilatéraux spécifiques et des dérogations discrétionnaires ont atténué l’impact immédiat sur les coûts commerciaux. L’écart entre les droits annoncés et ceux réellement collectés s’est ainsi élargi, révélant les contraintes politiques et administratives qui limitent l’application de mesures protectionnistes d’ampleur dans une économie fortement interconnectée.

Parallèlement, les multinationales ont démontré leur capacité d’adaptation. Les chaînes de valeur mondiales sont conçues pour être flexibles. Les entreprises ont reconfiguré leurs sources d’approvisionnement, redirigé leurs flux via des pays tiers, ajusté les classifications de produits ou absorbé une partie des coûts via leurs politiques internes de prix. L’arbitrage juridictionnel, les prix de transfert et le commerce intragroupe ont également réduit la transmission des droits de douane aux prix finaux et aux volumes. Au final, la perturbation des flux mondiaux a été bien moindre qu’anticipé.

Troisièmement, l’accélération du cycle mondial d’investissement dans l’intelligence artificielle a constitué un puissant moteur du commerce. L’essor rapide des centres de données, de la fabrication de semi-conducteurs, de l’électronique avancée et des infrastructures associées a stimulé les échanges transfrontaliers de biens d’équipement, d’intrants intermédiaires et de composants à forte valeur ajoutée. Contrairement aux cycles tirés par la consommation, ces investissements liés à l’IA sont intensifs en importations et reposent sur des chaînes de production fragmentées à l’échelle mondiale. Les exportations taïwanaises, au cœur des dépenses d’investissement en IA en raison de la position de l’île dans la production avancée de puces, ont ainsi progressé de plus de 34 % depuis le lancement du nouveau cycle en 2024. Le boom des dépenses d’investissement dans l’IA a donc agi comme un moteur largement insensible aux droits de douane, soutenant les exportations des pôles industriels technologiques malgré le durcissement protectionniste.

Quatrièmement, des conditions macrofinancières favorables ont compensé en partie les tensions commerciales. La dépréciation généralisée du dollar américain, proche de 10 % en 2025, a amélioré la compétitivité externe d’un large éventail d’économies exportatrices, en particulier celles dont les politiques monétaires et de change sont ancrées au dollar, notamment en Asie de l’Est. Alors que leurs monnaies locales se sont appréciées modérément ou sont restées étroitement gérées face au dollar, leurs exportateurs ont bénéficié d’un pouvoir de fixation des prix accru sur les marchés mondiaux.

En définitive, l’expérience de 2025 souligne une leçon majeure : la vigueur du commerce mondial malgré la forte hausse des droits de douane américains s’explique par des effets d’anticipation, une charge tarifaire effective plus faible, l’essor des investissements liés à l’IA et la dépréciation du dollar, plutôt que par un renouveau de l’efficacité du protectionnisme. À l’avenir, la croissance des échanges devrait ralentir avec l’estompement des effets d’anticipation et la stabilisation du dollar. Toutefois, un nouveau cycle mondial d’investissement centré sur l’IA pourrait maintenir la progression du commerce au-dessus de sa moyenne de long terme de 4 %.

(source : QNB Economics)