* Encore une

semaine qui finit dans le rouge : le Tunindex perd 0.68% et sa performance

depuis le début de l’année n’est aujourd’hui que de 6%.

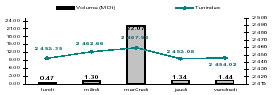

* Côté volumes, la semaine a été marquée par une importante transaction de

bloc sur le titre Monoprix pour un montant global de 21MDt. Il faut remonter

au 9 juin 2006 pour retrouver une opération d’une telle envergure sur notre

marché (le bloc sur la BIAT). Mis à part l’opération Monoprix, le marché n’a

totalisé que 5.5MDt sur la semaine, soit une norme de 1.1MDt/jour.

Performance Annuelle

Depuis

le 1er janvier

Une

année glissante

Tunindex (Tunisie)

+5.28%

+15.29%

MASI

(Maroc)

+35.56%

+60.76%

CASE 30 (Egypte)

+23.00%

+35.00%

Analyse des valeurs

indice

Variation hebdomadaire

3 mois

depuis le 1er janvier

Une

année glissante

Tunindex

2 454.02

-0.65%

-5.67%

+5.28%

+15.29%

TuVal

164.48

-0.59%

-4.92%

+5.96%

+16.91%

* Après avoir cédé 5.6% la semaine dernière, SOTUVER retrouve sa première

place dans le palmarès des hausses (+11.8%). Le marché semble avoir été

rassuré par un communiqué précisant que les pourparlers avec les futurs

acquéreurs de la société sont encore en cours.

* Avec la hausse de cette semaine (+6.3%), ICF explose encore plus sa

performance boursière : +95.7% depuis le 1er janvier! Les actionnaires

s’attendent à un très bon exercice pour la société et spéculent déjà sur la

rémunération conséquente.

* Du côté des baisses, c’est General Leasing qui s’adjuge la plus forte

régression (-7%). Les actionnaires manifestent leur déception par rapport

aux résultats de 2006 (une perte de 11.5MDt). GL affiche une mauvaise

performance depuis le début de l’année (-22.2%) aux cotés de la STIP

(-28.9%). Cette dernière, qui connaît de grandes difficultés, n’a pas encore

publié ses états financiers de 2006.

* Faisant suite à des publications semestrielles dans le rouge, l’action

Karthago perd 2.2%. Le marché reste encore sans nouvelles sur le projet de

rapprochement de la compagnie avec son homologue Nouvelair.

* Toujours dans le volet publications, Tunisie Leasing et TPR ne réagissent

que très timidement à leurs chiffres semestriels. Les titres ne gagnent que

0.8% et 0.4% respectivement, pourtant les résultats sont bons, voire

meilleurs qu’attendus.

Tx Change

1 USD / TND

1.2518

1 EURO / TND

1.7616

Info sociétés :

* SOTUVER :

Communiqué sur le projet de cession :

La direction générale de la SOTUVER a informé le marché que le protocole

d’accord définissant sur une éventuelle cession de bloc d’actions n’est pas

encore signé et que les contacts entre l’actionnaire principal et le

partenaire retenu restent en cours. La direction générale de la société ne

manquera pas de saisir le marché dès l’aboutissement des pourparlers.

* General Leasing : AGO et AGE :

La société de leasing tiendra ses Assemblées Générales Ordinaire et

Extraordinaire le jeudi 27 septembre 2007 respectivement à 10h et 11h, à l’IACE.

* Monoprix : Transaction de bloc :

Une transaction de bloc portant sur 334 788 actions Monoprix à 63Dt (soit un

montant de plus de 21MDt) a été réalisée le mercredi 19 septembre 2007. Il

s’agit d’une transaction intra-groupe qui a entraîné une montée de

l’actionnaire majoritaire ‘Exis’ dans le capital de Monoprix (franchissement

du seuil de 66.6%).

Cette transaction se détaille comme :

– Rachat des 108 702 titres détenus par Monogros (qui est elle même filiale

de Monoprix). Il s’agit donc d’une opération de décroisement ;

– Rachat des 70 000 titres détenus par la société immobilière SIM (une autre

filiale de Monoprix). Il s’agit également d’une opération de décroisement

– Rachat de la

totalité de la participation de Maghreb Invest SICAF dans le capital de

Monoprix (soit 156 086 actions).

Par ces trois transactions, la Holding Exis a renforcé sa position dans le

capital de Monoprix de 18.1%. Elle détient désormais directement 77.1% du

capital du distributeur.

Fortes Hausses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

SOTUVER

+11.78%

10.32

16.89

n.s

ICF

+6.25%

261.49

66.94

6.9

STAR

+3.09%

314.62

20.00

5.7

Wifack

+2.67%

63.77

6.54

9.7

Tuninvest

+2.27%

14.19

9.00

13.3

Fortes Baisses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

GL

-7.13%

1.06

6.77

n.s

SOTRAPIL

-5.71%

94.74

26.40

26.5

Tunisair

-4.89%

493.80

3.50

4.9

Magasin

Général

-4.49%

54.09

31.90

54.4

GIF

-3.25%

5.09

3.27

9.8

Forts Volumes

Titre

Volume (kDt)

% du

volume du marche

Var. Hebdo

MONOPRIX

23 514

88.34%

-1.41%

BH

1014

3.81%

+0.70%

SOTUVER

494

1.86%

+11.78%

TUNISAIR

340

1.28%

-4.89%

STB

315

1.18%

-2.44%

Évolution Sectorielle

Secteurs

Indice

Var. Hebdo

Bancaire

126.20

-0.1%

Assurance

299.69

+0.6%

Leasing

173.69

-0.2%

Agroalimentaire

554.22

-1.2%

Production

de Base

376.84

+1.4%

Investissement

253.50

-0.5%

Immobilier

103.07

-1.1%

Distribution

164.08

-2.4%

Aérien

204.63

-4.3%

Pharmaceutique

109.45

+0.2%

Composants

Auto

92.13

-1.1%

TPR : Communication financière : jeudi 20septembre 2007

Les résultats

semestriels sont en progression par rapport aux réalisations de l’année

dernière et supérieurs aux prévisions du Business Plan. Seule contrariété de

la réunion : le retard que semblent constater les projets algérien et

libyen.

Réalisations du 1er semestre 2007 :

Les ventes de la société ont augmenté de 36% (à 33MDt) dopées principalement

par les exportations qui ont presque doublé de montant (de 5.4MDt à

10.6MDt), réalisant pratiquement l’objectif global de 2007. Cette

remarquable hausse s’est essentiellement faite sur le marché européen

(+127%). Certes, il s’agit d’une belle performance mais le taux de change a

certainement joué un rôle (l’appréciation de l’Euro a profité aux ventes sur

le marché européen). Sur le marché local, les choses sont tout aussi

propices, puisque les ventes (22MDt) sont supérieures aux prévisions (+10%)

et aux réalisations de l’année dernière (+19%).

Du côté des charges, c’est bien entendu l’aluminium qui prédomine (il pèse

plus de 70% du coût de production, et ce dernier n’a pas été favorable à la

société. En effet, le prix moyen d’une tonne d’aluminium est passé de

3.383Dt à 3.930Dt (+16%) entre les deux semestres (effet de change compris).

Conjuguée à une augmentation de la consommation, la facture d’aluminium a

augmenté de plus de 50%. C’est ce qui explique la baisse de la marge brute

de 37% à 33% (soit -4points de taux). Au final, le résultat net de la

période a terminé à 5.5MDt, 9% supérieur aux prévisions. Ce résultat intègre

cependant une plus value de 1MDt réalisée sur la cession d’une presse.

Prévisions 2007 et perspectives à plus long terme :

Les bonnes performances affichées au 1er semestre laissent espérer une année

2007 conforme aux prévisions du business plan (qui table sur un CA de 58MDt

et un résultat net de 10MDt).

Outre le bon comportement des ventes, la société va devoir profiter de la

conjoncture mondiale du marché de l’aluminium. En effet, les prix

d’aluminium ont amorcé un mouvement de baisse depuis l’été dernier , ce qui

a incité TPR à boucler sa consommation pour l’ensemble de l’année (elle va

ainsi pouvoir rattraper la baisse de la marge brute du 1er semestre). Le

management a également laissé entendre qu’il comptait profiter de cette

conjoncture pour satisfaire tous ses approvisionnements pour 2008.

Pour ce qui est des projets maghrébins (l’objet même de l’introduction de

TPR en Bourse), le management a annoncé un retard de quelques mois (fin 2008

au lieu du 2ème semestre 2008) en raison de lourdeurs administratives. Les

schémas d’investissement sont bouclés, les terrains identifiés, et les

dossiers d’investissements déposés. Actuellement, le management attend les

autorisations de la part des autorités locales. Rappelons que le démarrage

de ces deux projets va tirer à la baisse les résultats consolidés du groupe

(amortissements lourds, charges financières…) mais le management se montre

toujours optimiste quant à leur rentabilité (2009 : première année pleine

d’exploitation et déjà des résultats positifs).

Publications récentes

* Karthago Airlines : Résultats semestriels au 30 juin 2007 :

Alors que le management avait promis, lors de la dernière AGO, une année

2007 bénéficiaire (un résultat de l’ordre de 5MDt), les réalisations

semestrielles sont encore loin de ces projections puisque le résultat

semestriel est déficitaire (-2MDt). Il faut dire que cette situation est

similaire à l’année dernière, à la même période : un résultat semestriel

déficitaire (-2.3MDt) mais un exercice annuel qui clôture dans le vert :

1.7MDt. Pour ce semestre, c’est encore la progression des charges

d’exploitation qui a plombé l’activité (notamment les prestations de

services : l’assistance aéroportuaire, les redevances, les locations

d’avions). La facture pétrolière a été relativement bien maîtrisée (hausse

de 9%) grâce à un contrat de hedging qui a couvert la consommation du

premier semestre.

Au total, l’ensemble des charges a progressé de 17% contre 20% pour les

revenus de la compagnie (59MDt). Cette progression du CA a été possible

grâce à la bonne tenue de l’activité charter. L’opération hadj Mali a généré

quant à elle 1.4MDt. Le résultat d’exploitation a ainsi terminé le semestre

dans le rouge : -2.3MDt (contre -3.1MDt l’année dernière).

* Tunisie Leasing : Résultats semestriels consolidés au 30 juin 2007 :

Tunisie Leasing vient de publier des comptes semestriels consolidés, une

première sur la Place financière tunisienne. A l’image de la société mère,

les réalisations du groupe sont en nette progression : +31% du produit net

(à 9.6MDt) et plus qu’un doublement du résultat d’exploitation, passé de

1.730MDt à 3.652MDt. Ce joli bond résulte de l’effet conjoint d’une

rétraction de l’enveloppe des provisions (0.5MDt contre 1.6MDt l’année

dernière grâce à une reprise de 0.7MDt par la société mère); et de

l’amélioration de l’activité de leasing (+15% du PNB de la société mère). Il

semblerait également que la filiale algérienne MLA commence à porter ses

fruits et à jouer son rôle de moteur de croissance.

Au final, le résultat net part du groupe a terminé le semestre à 3.3MDt

(deux fois plus qu’au premier semestre 2006 et presque égal à ce qui a été

réalisé sur l’ensemble de l’exercice écoulé), dépassant largement les

prévisions du management qui tablait sur 4.9MDt pour 2007.