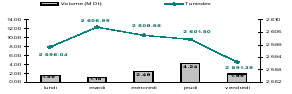

La consolidation

du marché se poursuit : depuis plus d’un mois, le marché fait du ‘sur place’

et l’indice n’arrive pas à dépasser le cap des 2610 points.

Les volumes font encore défaut à la place qui a totalisé 11.4MDt cette

semaine, soit une moyenne de 2.3MDt par jour. Le marché du bloc marque

néanmoins un retour ‘ timide’. Une transaction de bloc a été enregistrée le

jeudi 17 mai, portant sur 435.000 titres SIAME, à 2.3Dt chacun (soit un

montant global de 1MDt).

Performance Annuelle

Depuis

le 1er janvier

Une

année glissante

Tunindex (Tunisie)

+11.17%

+32.14%

MASI

(Maroc)

+23.68%

+54.53%

CASE 30 (Egypte)

+6.96%

+17.55%

Analyse des valeurs

indice

Variation hebdomadaire

3 mois

depuis le 1er janvier

Une

année glissante

Tunindex

2 591.39

-0.41%

+7.6%

+11.17%

+32.14%

TuVal

172.25

-0.10%

+7.4%

+10.97%

+33.49%

* Détrônant de loin le marché, la CIL gagne 9.2% sur la semaine. Les

actionnaires réagissent déjà à l’augmentation de capital par incorporation

de réserves, opération qui aura lieu la semaine prochaine et qui attribuera

aux actionnaires une nouvelle gratuite pour 4 anciennes. A ce jour, le titre

a gagné 58% depuis le début de l’année, soit 3.5 fois plus que ses paires.

* La SIMPAR a réalisé un tout aussi joli parcours hebdomadaire (+8.5%) qui

s’expliquerait par la révision du niveau de dividende décidé le jour de

l’assemblée générale mais aussi par les bonnes perspectives d’avenir (voir

info sociétés).

* En troisième position des meilleures performances arrive la SPDIT (+8%),

propulsée par son volume d’échange. Plus de 180.000 titres ont changé de

mains sur le titre, le ‘Split’ du mardi (fractionnement de la valeur

nominale de 8Dt à 1Dt) a eu de l’effet !

* La comptes 2006 de la STEQ révèlent une amélioration de la marge brute

(+17% à 5.9MDt) et une plus value exceptionnelle (1.8MDt). Ces deux éléments

ont été à l’origine de l’engouement du marché pour le titre qui a clôturé la

semaine réservé à la hausse. Les actionnaires spéculent probablement sur une

amélioration du dividende dans le même sens de la progression du résultat

net (2.8MDt contre 1MDt en 2005).

* Conformément aux attentes, Attijari Bank a clôturé l’exercice par un

déficit record de 176MDt. La banque a en effet alloué une enveloppe de

183MDt pour couvrir, en une seule fois, ses créances accrochées. Bien que

très attendus, ces chiffres semblent avoir déçu le marché, le titre a cédé

3.12% et clôturé la semaine à 7.760Dt.

* Trois valeurs qui ont vu le détachement de leur dividende ont fini dans le

rouge, à savoir: l’UBCI (-2.56%); ICF (-2.6%) et GIF (-5.2%). Les

actionnaires ont a priori préféré céder leurs titres une fois les dividendes

encaissés.

Tx Change

1 USD / TND

1.2948

1 EURO / TND

1.7462

Info sociétés :

* CIL: Le Split

de l’action par 2 (réduction de la valeur nominale de 10Dt à 5Dt)

s’effectuera le vendredi 25 mai prochain. Quant à la première tranche de

l’augmentation de capital par incorporation de réserves (2.5MDt), elle aura

lieu le lundi 28 mai. Cette augmentation se fera par la création de 500.000

nouvelles actions gratuites à raison d’une nouvelle pour 4 anciennes.

* BH: L’augmentation de capital de la banque qui portera le capital de 75MDt

à 90MDt se fera par :

– Une augmentation en numéraire de 10MDt par l’émission de 2.000.000

nouvelles actions à 15Dt chacune (5Dt de nominal et 10Dt de prime), ce qui

représente 60% du cours actuel. La parité sera de 2 pour 15 anciennes et la

période de souscription sera du 28 mai au 22 juin.

– Une augmentation par incorporation de réserves de 5MDt par la création de

1.000.000 nouvelles gratuites à raison d’une nouvelle pour 15 anciennes, et

ce à partir du 28 mai.

* ATL: La compagnie de leasing a publié cette semaine ses comptes 2006.

L’exercice a connu une progression de 9% du PNB à 8.9MDt et une hausse

encore plus notable de 75% du résultat net ( 2.287MDt contre 1.310MDt en

2005). La bonne maîtrise des charges se reflète au niveau du coefficient

d’exploitation qui retombe à 40% ( contre 48% l’année dernière). Dans la

lignée de ces bonnes performances, la société distribuera un dividende de

1.5Dt (contre 1.3Dt l’année dernière). Le management tiendra sa réunion

annuelle le jeudi 31 mai prochain au cours de laquelle les actionnaires

délibéreront sur le Split de l’action par 10 (fractionnement de la Valeur

Nominale de 10Dt à 1Dt) et sur l’émission d’emprunts obligataires pour un

montant de 30MDt.

* SIAME: La société a clôturé l’année par un résultat net de 3MDt (contre

0.336MDt l’année dernière). Ce niveau de performance provient d’une plus

value exceptionnelle de 2.8MDt, générée par la cession de Retel et Hayetcom

(deux transactions qui rentrent dans le cadre de la restructuration du

groupe TANIT). Le management a décidé de faire profiter ses actionnaires de

cette plus value en distribuant un dividende de 0.125Dt/action (aucune

distribution l’année dernière).

Fortes Hausses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

CIL

+9.22%

278.2

36.50

14.1

SIMPAR

+8.50%

211

36.00

7.1

SPDIT

+8.15%

1448

7.30

23.4

STIP

+7.16%

2

4.04

n.s13.8

SOTUVER

+4.70%

49

12.25

n.s

Fortes Baisses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

GIF

-5.14%

50

3.36

13.0

STB

-4.96%

501

11.50

8.2

SOTETEL

-3.72%

170

23.78

n.s

BNA

-3.37%

225

18.36

16.6

SOTRAPIL

-3.16%

249

33.70

36.0

Forts Volumes

Titre

Volume (kDt)

% du

volume du marche

Var. Hebdo

SIAME

1636

14.4%

-0.8%

SPDIT

1448

12.8%

+8.1%

ATL

1392

12.3%

+9.0%

SFBT

1334

11.8%

+3.0%

Magasin

Géné

756

6.7%

-1.7%

Évolution Sectorielle

Secteurs

Indice

Var. Hebdo

Bancaire

131.19

– 1.1%

Assurance

281.31

+1.0%

Leasing

180.87

+1.6%

Agroalimentaire

635.99

+3.1%

Production

de Base

254.18

-1.4%

Investissement

269.57

+6.3%

Immobilier

106.54

+1.3%

Distribution

167.02

+1.0%

Aérien

233.34

-1.9%

Composants

Auto

95.40

-0.6%

Info sociétés en Bref

SIMPAR AGO

: Lundi 14 mai

Le Groupe SIMPAR a connu une progression notable de 17% de ses revenus (à

41.7MDt). Le plus gros de ce chiffre provient de SIMPAR SA et d’Essoukna,

les deux sociétés les plus profitables du groupe. Les autres filiales, qui

sont au nombre de neuf et qui opèrent dans différents secteurs (immobilier,

financier, agricole et informatique) sont peu rentables voire même

déficitaires.

Parallèlement à la hausse de ses revenus, le Groupe SIMPAR a connu une

progression importante de ses charges d’exploitation (+24%) et notamment ses

charges d’approvisionnement pénalisant lourdement ses marges (une baisse de

800 points de base de sa marge brute à 32%). Si l’on intègre les charges

financières, qui sont relativement importantes, la société étant lourdement

endettée avec un gearing de 243%, la marge brute se réduirait à 20.2% (soit

une baisse de 6% par rapport à l’année dernière).

A l’arrivée, le résultat d’exploitation a terminé l’année en baisse de 10% à

7.2MDt. Mais grâce à la cession de sa part dans Essoukna (qui a généré une

plus value exceptionnelle de 1.7MDt) et à d’importantes reprises sur

provisions (de l’ordre de 1.7MDt, provenant essentiellement sur des titres

BNA), le groupe a terminé l’année avec un résultat record effleurant les

5MDt (contre 2.6MDt en 2005). Le dividende initialement annoncé

(1.150Dt/action) n’était pas en ligne avec la progression exceptionnelle du

résultat . Il a donc été révisé à 1.350Dt le jour même de l’assemblée, les

actionnaires réclamant une hausse conséquente.

Le résultat exceptionnel de 2006 servirait essentiellement, selon le

management, à l’acquisition de nouveaux terrains. Actuellement le stock

foncier de la SIMPAR totalise 87MDt : 31.6MDt de terrains à bâtir, 22.7MDt

de travaux en cours et 33.4MDt de travaux terminés. Ces stocks devraient

permettre, selon les estimations de la société de doubler le chiffre

d’affaires d’ici deux ans.

D’un point de vue valorisation, nous pensons que le titre est encore

intéressant et ce malgré le parcours boursier de 2006 (+85%) et de 2007

(+13.1%). L’action traite actuellement à un P/B de 0.4x, un niveau inférieur

à la moyenne du secteur (0.8x) et offre un rendement de dividendes

relativement attrayant (4% contre 3% pour le marché). Le seul élément

pénalisant le titre est sa faible liquidité. En dépit de l’engouement des

investisseurs pour ce titre depuis l’introduction d’Essoukna, le total du

volume échangé au cours de l’année écoulé a à peine dépassé les 6.4MDt.

Nous recommandons néanmoins d’acheter le titre compte tenu de sa faible

valorisation, son niveau de rendement et ses bonnes perspectives de

croissance.

Sotuver : Communication financière : Mardi 15 mai

Bien qu’en nette

amélioration par rapport à l’exercice 2005, les chiffres de la Sotuver

demeurent encore dans le rouge. Le chiffre d’affaires a connu une baisse

importante (-14%, à 15MDt) provenant essentiellement du repli des ventes «

boissons gazeuses » en raison de problèmes techniques. Outre cet incident,

la société a connu au courant de l’exercice, une non reconduction de

certaines de ses commandes. C’est en effet là que réside l’une des

principales faiblesses de la société puisque 59% de ses recettes proviennent

de clients « permanents », les 41% restants sont issus d’une clientèle non

régulière, ce dernier point expose la société à un risque de retournement

brusque de situation.

Cependant, la baisse du chiffre d’affaires a été compensée par une maîtrise

des charges d’exploitation (-18%), notamment des charges de personnel (-10%

à 2.4MDt). Le résultat d’exploitation a donc terminé l’année au dessus de la

barre des 1.2MDt, mais comme la société est fortement endettée (gearing de

115%), l’exercice s’est soldé par une perte de 0.8MDt (contre -1.8MDt en

2005).

Pour faire face à l’essoufflement du marché local, arrivé à maturité, la

société s’est orientée depuis quelques années vers les ventes à l’export qui

sont certes plus rentables mais se heurtent à de grandes difficultés de

commercialisation (transport, casse…). La Sotuver a conclu, depuis 2006, des

contrats avec six nouveaux clients étrangers dont cinq algériens.

La société a également élargi au courant de l’année dernière sa gamme de

produits et lancé huit nouveaux modèles destinés aussi bien pour le marché

local qu’à l’export.

Compte tenu du bon carnet de commandes de l’année en cours et de la révision

à la hausse des prix de vente (de 4 à 8%), le management est optimiste. Il

prévoit une progression de 10% du chiffre d’affaires à plus de 17MDt. Il a

même ajouté qu’un retour au bénéfice est fort probable en 2007. Nous restons

cependant quelque peu sceptique sur l’avenir à plus long terme de la

société, et nous maintenons notre opinion Conserver sur le titre compte

tenu du caractère aléatoire de l’activité de la Sotuver. En effet, même

si la société réalise un bénéfice cette année, ce résultat ne sera pas

forcément récurrent, d’autant plus que la situation financière serrée (dette

nette de 22.5MDt) limiterait la marge de manœuvre en cas de retournement

brusque de tendance (perte imprévue de clients).

BT : AGO : Vendredi 18 mai

Fidèle à son habitude, la BT a publié des résultats très satisfaisants : un

résultat net consolidé de 42.3MDt contre 38MDt pour l’exercice précèdent

(soit une progression de 11%), une croissance de 10,3% des dépôts et de 9,5%

des crédits accordés.

Le fait saillant à souligner est la qualité encore plus exceptionnelle du

portefeuille de la banque. Le taux de créances classées est passé à 6,3% en

2006 contre 6,5% en 2005, soit le niveau le plus faible du marché. Il faut

dire que ce taux s’est toujours maintenu à des niveaux très bas par rapport

à ce qu’on observe sur la place.

La banque se distingue aussi par son taux de couverture : 98.5% (bien

supérieur à la norme exigée de 70%). Ceci conforte l’ambition de la BT

d’atteindre un objectif de taux de 100% en 2009. Il faut au passage saluer

le fait que la banque ne tient même pas comptes des garanties qu’elle

possède dans le calcul de son taux de couverture.

Pour ce qui est

de la solvabilité de la banque, elle s’inscrit dans la même optique de

rigueur. Le ratio Cooke s’établit à 18,5% bien au dessus de la norme exigée

(8%), quant au coefficient d’exploitation (frais généraux

d’exploitation/PNB), il s’est situé à 32% (le plus bas du marché). Ce

chiffre s’explique par une productivité record de l’effectif, le non

remplacement de la majorité des départs à la retraite, et le repli du rythme

d’ouverture des nouvelles agences (seulement 2 en 2006).

Pour ce qui est de l’année 2007, la banque a affiché au premier trimestre

des chiffres en nette amélioration par rapport à la même période de l’année

précédente. Le produit net bancaire a progressé de 15%. A ce rythme la

banque prévoit à la fin de l’année une croissance du résultat avant impôt de

15% (49MDt). La banque ambitionne aussi de ramener son coefficient

d’exploitation à 30%.

Quant aux projets d’avenir, le management a écarté toute perspective

d’implantation à l’étranger, d’une nouvelle alliance stratégique avec un

partenaire étranger ou d’un rapprochement avec une autre structure locale,

mais les dirigeants ont souligné leur volonté de développer les nouveaux

produits de bancassurance, probablement en collaboration avec la filiale du

Groupe ‘Astree’.

Enfin, pour ce qui est du dividende de 2,2 Dt, il sera détaché le 29 mai

prochain (équivalent à un niveau de dividend yield de 2.2%).

Forte d’une assise financière solide, d’un portefeuille sain et de ratios

prudentiels au dessus des normes, nous maintenons notre recommandation

d’achat du titre.

Agenda Boursier

* BNA:

AGO le mercredi 23 mai, à partir de 15h, à l’hôtel Acropole. * BTE: AGO le jeudi 24 mai, à 12h, au siège de la Banque.