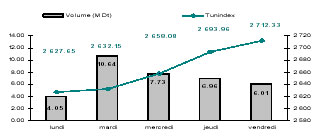

* La hausse

soutenue depuis le début de l’année a fait place à un fort mouvement de

prises de bénéfices. L’indice de la place est vite passé au-dessous des 2

700, percés la semaine dernière, et s’est tassé de 3.3% à 2 623.73. Au

niveau actuel de capitalisation, le marché traite à 17.5x sa capacité

bénéficiaire prévisionnelle et offre un dividend Yield estimé à 2.97%.

* Sur les 49 sociétés de la cote, 43 ont clôturé la semaine dans le rouge,

essentiellement sous le poids d’opérations de prises de bénéfices.

* Du côté des volumes, le marché a traité près de 23.6 MDt sur la semaine,

essentiellement concentrés sur la STB et la SFBT qui se sont accaparées 40%

du volume total du marché.

Performance Annuelle

Tunindex (Tunisie)

+12.6%

MASI

(Maroc)

+13.00%

CASE 30 (Egypte)

+0.70%

Analyse de la

semaine

indice

Variation hebdomadaire

3 mois

depuis le 1er janvier

Tunindex

2 623.73

-3.3%

+22.8%

+12.56%

TuVal

174.74

-3.2%

+23.7%

+12.57%

* La SOTETEL a publié des indicateurs trimestriels (voir page 2) qui lui ont

valu une régression de 8% mais le titre reste tout de même classé 6ème en

termes de performances depuis le début de l’année (+26%).

* Sur les quelques valeurs qui ont résisté à la tendance baissière générale

figure en tête de liste la STB (+4.07%). Il semblerait que le marché

anticipe une opération de Split sur ce titre similaire à sa paire la BNA.

Grâce au bon parcours de cette semaine, la STB se propulse à la tête des

meilleures performances depuis le début de l’année (+44%) détrônant ainsi la

SFBT (+39.9%).

* La société d’investissement SPDIT a publié de bons résultats financiers:

un bénéfice net de 8.375MDt (soit une progression de 17.7%). Rappelons que

le management avait annoncé une opération de Split du titre (réduction de la

valeur nominale de 8Dt à 1Dt) et la distribution d’un dividende de

2,2Dt/action en 2006 contre 1.9Dt en 2005. Malgré ce flux d’informations, le

titre a figuré parmi les titres perdants en enregistrant une régression de

5.8%

* La BH a clôturé la séance de vendredi en baisse de -7.79% à 22.960Dt.

L’action a subi des prises de bénéfices après avoir été bien orientée depuis

le début de l’année (+ 27%). Même si les ratios de valorisation se sont

élevés au cours de cette dernière période, ils demeurent tout de même

attrayants :inférieurs au secteur et au marché (P/E 06 14.4x contre 19.6x

pour le secteur et 17.5x pour le marché).

Tx Change

1 USD / TND

1.3005

1 EURO / TND

1.7080

Actualité économique:

Privatisations:

Depuis sa mise en place en 1988, le programme national de privatisations a

porté sur 203 entreprises et généré près de 5 557MDt. Les secteurs du

tourisme et de l’agriculture ont été les plus ciblés par la stratégie de

désengagement de l’Etat. Entre 2005 et 2006, 12 opérations de cession

(totales ou partielles) ont eu lieu: 6 dans le secteur agricole, 2 dans le

tourisme, 1 dans l’industrie (cimenterie SOTACIB), 1 dans le secteur

bancaire (Banque du Sud), 1 dans le transport (Société Ennakl) et 1 dernière

dans le secteur des télécommunications (Tunisie Telecom). Cette dernière a

sans doute été la plus importante transaction du programme. La cession des

35% du capital de Tunisie Telecom a généré une recette de près de 3

milliards de dinars, soit plus de 50% des recettes globales des

privatisations. Cette seule opération a relevé le volume des investissements

étrangers à plus de 4 milliards de dinars en 2006. Dans les années à venir,

l’État compte poursuive son plan de désengagement de certains secteurs. Sur

la liste des entreprises à privatiser, figurent notamment: la Banque

Franco-Tunisienne, la société de distribution Magasin Général, la compagnie

d’assurance STAR ou encore la société de pneumatique STIP.

XIème Plan de développement:

Les perspectives de développement sur les 5 prochaines années (2007-2011)

prévoient de réaliser un taux de croissance annuel moyen de 6% contre 4.6%

sur la période 2002-2006. Cette accélération proviendra, selon les

prévisions gouvernementales, de trois principaux biais:

l’investissement privé (l’objectif est de porter son poids dans le PIB de

12.8% actuellement à 16% en 2011); les investissements étrangers (l’Etat

table sur une croissance des IDE de plus de 50% entre les deux quinquennats)

et la vigueur de la consommation des ménages (une croissance de 30% est

prévue et portera la consommation des particuliers à 60% du PIB). La liste

des enjeux reste pour sa part assez importante et s’articule autour de

l’impact de la flambée des produits énergétiques sur les équilibres

macroéconomiques, de la réduction du taux de chômage (actuellement de 14%)

et la résorption du nombre croissant de nouveaux demandeurs d’emplois.

Indicateurs

d’activité au 31/12/2006:

* SOTETEL: Pour la 3ème année consécutive, l’activité de la SOTETEL connaît

une baisse de régime: -22% sur le marché de la communication d’entreprise,

-30% sur le marché de la transmission, -11% sur la branche des réseaux

mobiles; -6% sur la commutation. Au total, les ventes de la société ont

régressé à 30MDt (contre 36MDt en 2005). C’est principalement la concurrence

(aussi bien sur le marché local que sur les marchés étrangers) qui mine la

stratégie de croissance de la SOTETEL. Du côté de la rentabilité, la

situation n’est pas au beau fixe non plus: le taux de marge brute est

retombé à près de 55% (contre 60% en 2005) et le résultat d’exploitation

clôturera l’exercice dans le rouge. La hausse des prix des matières

premières (notamment le cuivre et l’acier) est en grande partie responsable

de la régression de la performance opérationnelle. Ces éléments feront que

2006 clôturera l’année avec un déficit aux alentours de -2MDt.

Pour ce qui est des perspectives d’avenir, le management de la société se

veut optimiste. Il compte tirer profit du rapprochement ‘managérial’ opéré

avec son principal donneur d’ordres Tunisie Telecom ‘’TT’’ (le PDG de TT a

été nommé Président du Conseil de la SOTETEL). L’opérateur national des

télécommunications a récemment annoncé un investissement de 200MDt, dont 80%

seront dédiés au développement de l’infrastructure. C’est par ce biais que

la SOTETEL prévoit un retour à la croissance (à deux chiffres de ses

recettes) à partir de 2007.

* STAR: La société publique d’assurance affiche un niveau d’activité

légèrement supérieur à celui de l’année dernière : +3% de primes émises à

213MDt. Concernant le projet de privatisation, le 4ème trimestre de l’année

a été marqué par le démarrage de la mission de la banque d’affaires pour la

réalisation de l’opération d’augmentation de capital de la STAR et de

l’introduction d’un partenaire stratégique.

* Tunisie Lait: Le chiffre d’affaires de la société a accusé une régression

de 2% à 46MDt et une baisse de la production. Cette baisse de régime

intervient dans une période transitoire pour la société, après l’échec de

son opération de privatisation en 2004. La structure d’endettement de la

société a par ailleurs été améliorée grâce à la restructuration financière:

la dette à long terme a baissé de 5MDt et celle de court terme de 18MDt. Au

final, la dette totale de la société s’établit à 21.5MDt (contre 45MDt en

2005).

* STIP: La société de pneumatiques « STIP » a été la dernière société de la

cote à publier ses indicateurs financiers. Ces derniers s’inscrivent en

ligne avec nos prévisions : une dégradation des recettes de 27% à 65MDt et

une baisse conséquente de son activité opérationnelle. Sur la base de nos

prévisions, le déficit devrait encore s’aggraver et terminer l’année 2006

aux alentours de 38MDt. La situation de la société devient de plus en plus

critique et aucun signe de reprise ne se manifeste jusqu’à présent, bien au

contraire le déficit continue à s’amplifier (-10MDt en 2003; -15MDt en 2004;

-32MDt en 2005), nous recommandons d’alléger la position sur ce titre.

Notation:

* SOTUVER : L’agence de notation Fitch Rating a révisé à la baisse sa note à

LT de la Société Tunisienne de Verreries à B+ avec perspective stable

(contre BB- auparavant). La note à court terme a par contre été confirmée.

Fitch estime que la faiblesse opérationnelle de la SOTUVER (inférieure aux

prévisions durant les deux dernières années) pourrait se prolonger sur le

court terme, du fait d’une conjoncture difficile, et que le niveau

d’endettement de la société ne risque pas de s’améliorer puisqu’elle va

devoir contracter une dette additionnelle pour financer ses investissements

(une enveloppe d’investissement de 1.3MDt est prévue pour 2007). La notation

de l’agence continue cependant de refléter la position quasi-monopolistique

de la SOTUVER sur le marché tunisien de l’emballage du verre, même si la

concurrence des emballages de substitution (PET, aluminium…) est de plus en

plus menaçante. Enfin, il est également souligné dans le rapport que si des

changements dans l’actionnariat ou dans la stratégie devaient advenir (suite

au décès du Président du groupe : son principal actionnaire), le profil de

risque de la société pourrait être modifié.

Dividendes 2006:

* ASTREE:

1.5Dt/action (1Dt en 2005)

* BT: 2.2Dt/action (brut :2.5Dt en 2005; ajusté de l’augmentation de

capital: 1.66Dt/action en 2005)

* Placements de Tunisie: 1.5Dt/action (1Dt en 2005)

* SPDIT: 2.2Dt/action (1.9Dt en 2005)

Agenda boursier:

* Magasin Général :Tenue d’une AGE le 20 février 2007 à 10h au siège de la

société afin de mettre en conformité les statuts de la société avec les

dispositions légales et réglementaires.

*BH: Tenue d’une AGE le 27 février 2007 afin de délibérer sur l’augmentation

de capital de la banque, l’émission des deux emprunts et l’opération de

Split.

* SPDIT : Tenue d’une AGO et d’une AGE le 5 avril 2007 à partir de 10 h à

l’hôtel Sheraton afin d’approuver les états financiers 2006 ainsi que

l’opération de Split.

Augmentation de Capital:

* BH: Lors de l’AGE

qui se tiendra le 27 février prochain, le management proposera d’augmenter

le capital de la banque par:

1- Émission en numéraire de 2 000 000 actions à 15Dt chacune (5Dt de valeur

nominale et 10Dt de prime d’émission), soit une parité de 2 nouvelles

actions pour 15 anciennes, afin de porter le capital de la banque de 75MDt à

85MDt. Les nouvelles actions créées porteront jouissance à partir du

01/07/2007.

2- Incorporation de réserves de 5MDt pour le porter de 85MDt à 90MDt, soit

l’émission de 1 000 000 actions nouvelles gratuites de nominal 5Dt chacune,

à raison d’une action nouvelle pour 15 anciennes, et qui porteront

jouissance à partir du 01/07/2007.

Trois autres résolutions seront également soumises à l’AGE à savoir:

– L’émission d’un emprunt obligataire ordinaire

– L’émission d’un emprunt subordonné

– Le Split de la valeur nominale par 5 de 5Dt à 1Dt

* Tunisie Leasing: la société de leasing procèdera, au mois de mars

prochain, à une augmentation de capital par incorporation de réserves de

0.5MDt (qui portera son capital de 27.5MDt à 28MDt). La parité de

l’opération sera d’une nouvelle 1 action pour 55 anciennes et les nouvelles

actions porteront jouissance en dividendes à partir du 1er janvier 2007.