Des naufrages

retentissants de quelques grandes entreprises ont marqué l’avènement de

l’ère post-industrielle. L’ampleur des drames sociaux, économiques, voire

écologiques qu’ils ont généré, a frappé la conscience de notre société. Plus

que jamais, la manière dont l’entreprise exerce ses activités concerne

l’ensemble de la société. Ceci est particulièrement vrai dans le cas des

entreprises publiques ou celles cotées en bourse à qui on exige aujourd’hui

de communiquer plus en détail les questions touchant la viabilité de leur

modèle économique ou de leurs orientations stratégiques, de leurs

évaluations des risques et des contrôles qu’elles mettent en place.

Or, beaucoup de discours sur l’entreprise et ses performances, notamment

ceux qui sont tenus dans les assemblées générales, restent terriblement

monolithiques et anachroniques. En effet, les tableaux de bord financiers,

issus des systèmes de contrôle de gestion traditionnels (correspondant à

l’ère industrielle), ne permettent pas de mesurer l’ensemble des actifs

matériels et immatériels de l’entreprise et de les relier à la création de

valeur.

Ainsi, appliquer des règles combien même dites de saine gestion sur une

conception caduque de l’entreprise, peut non seulement s’avérer inopérant,

mais aussi très coûteux pour l’entreprise. Prenons l’exemple d’une

entreprise qui verrait son portefeuille de commandes baisser à cause de

l’apparition d’un nouveau concurrent sur son marché. Le chef d’entreprise

serait alors tenter d’appliquer une coupe franche dans ses charges, et

notamment ses charges du personnel pour maintenir l’équilibre financier de

son exploitation. Il réduirait ainsi les effets à court terme du problème

mais n’en règle pas pour autant la cause, à savoir, la perte de parts de

marchés pour manque d’anticipation et d’innovation. Dans nombreux cas, une

telle décision amorcerait irrémédiablement le déclin de l’entreprise,

puisqu’en licenciant du personnel, non seulement l’entreprise ne livre pas

bataille mais elle se prive d’un actif immatériel très difficile à

reconstituer…

Comment un dirigeant pourrait-il alors faire valoir la viabilité de son

discours sur la performance de son entreprise, son état de santé et ses

potentialités, face aux multiples exigences émanant des actionnaires, des

clients, des fournisseurs, des banques … etc.?

La réponse passe par un nouveau modèle d’entreprise et un nouveau langage

pour le décrire.

Vers un nouveau modèle d’entreprise

Partant du fait que les conditions de la performance ont changé et du

constat q’un paradigme nouveau basé sur le pilotage remplace celui basé sur

le contrôle, nous pouvons avancer que l’entreprise dans son acception

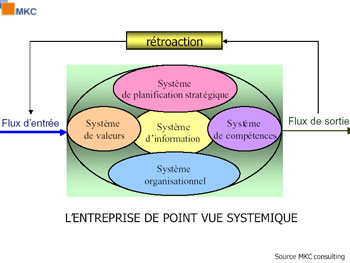

moderne est un système complexe de transformation de flux.

Elle est d’une part système, car ses parties y sont interdépendantes et

elles fonctionnent ensemble comme un tout et réagissent à l’environnement

global de l’entreprise, et d’autre part, elle est complexe car ses données

de sorties ne sont pas fonction linéaire de ses intrants. Les composantes de

l’entreprise système assurent donc la transformation de flux (physiques,

d’information et monétaires) d’entrée en flux de sortie à travers des processus bien identifiés et qui matérialisent la chaîne de valeur.

L’avantage d’un tel modèle est qu’il permet de définir des caractéristiques

génériques à l’entreprise qui sont propres à tout système, à savoir, sa

finalité (mission), son potentiel de réalisation (capacité à atteindre ses

objectifs), sa vitesse de réaction (temps de cycle), sa complexité (ses

composantes), son entropie (déperdition de ressources), …etc.

et ensemble de caractéristiques impactent le positionnement, la croissance,

la taille, la structure et la «philosophie» de gestion de l’entreprise.

Notons au passage que la manière dont les flux de sortie sont produits est

unique à chaque entreprise. Plus l’entreprise se développe dans le temps en

assurant des profits additionnels et produisant davantage des biens et / ou

services, plus le « trafic des flux » augmentera et par conséquent la

densité de ses processus métier et support. Cette dernière dicte donc les conditions d’équilibre statique et dynamique de l’entreprise système.

Par ailleurs, plus l’entreprise se développe, plus elle a besoin de se doter

de sous-systèmes élaborés pour assurer un pilotage rigoureux qui assurerait

le bon fonctionnement des sous-systèmes entre-eux par le recours à des modes

de pilotage et de corrections continues des écarts relevés quasiment en

temps réel.

A l’image de son environnement, l’entreprise est en perpétuelle mutation; il

s’agit à la fois de s’adapter aux phénomènes contingents et d’évoluer vers

un nouvel état d’équilibre plus propice à son développement.

En partant du postulat que toute entreprise évolue d’un état d’équilibre de

départ A à un état d’équilibre B sachant qu’elle visait un état C,

l’évaluation de la performance d’un tel exercice doit procéder à une double

mesure d’écarts. L’écart entre ce qui est réalisé par rapport à ce qui était

prévu, d’une part, et entre ce qui était prévu par rapport à ce qui est

potentiel, d’autre part. Sachant que ce qui est prévu est souvent subjectif,

puisqu’il émane d’une volonté d’atteindre une « destinée » correspondant à

la vision de quelques décideurs de l’entreprise.

Si les objectifs assignés à l’entreprise dépassent son potentiel, il n’y en

principe aucune chance pour que celle-ci les réalise. Toute la difficulté

réside donc à émettre les bonnes hypothèses (la stratégie en fait partie) et

à mettre en œuvre les conditions nécessaires à leur validité. C’est le

nouveau rôle complexe assigné aux managers à qui on demande non seulement de

développer le potentiel de l’entreprise mais de tendre vers sa réalisation.