Face à l’ampleur des dysfonctionnements du système fiscal tunisien, la question n’est plus de savoir s’il faut réformer, mais comment le faire sans provoquer de chocs économiques ou sociaux. Dans sa note stratégique de novembre 2025, l’Institut Tunisien des Études Stratégiques (ITES) met en lumière un point décisif souvent négligé dans les grandes réformes publiques : le séquençage. L’ordre des décisions compte autant que leur contenu.

Pour les décideurs, l’enjeu est clair. Une réforme fiscale mal ordonnée peut échouer même si ses objectifs sont pertinents. À l’inverse, un phasing lisible et cohérent peut restaurer la confiance, sécuriser l’investissement et rendre socialement acceptable une transformation profonde du système.

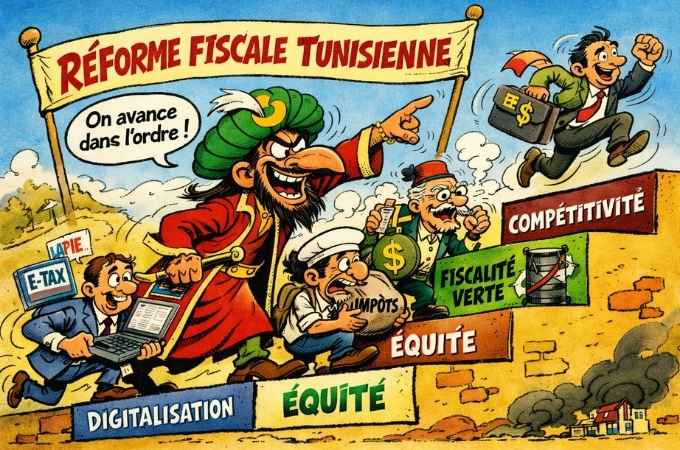

Digitalisation et transparence, fondations de la réforme

Premier pilier du séquençage : la digitalisation et la transparence. Avant toute hausse d’impôt, suppression de subvention ou élargissement de l’assiette, l’État doit démontrer sa capacité à collecter l’impôt de manière équitable et efficace. La modernisation des outils fiscaux — facturation électronique, plateformes déclaratives, interconnexion des bases de données, usage de l’intelligence artificielle pour cibler la fraude — dépasse la seule dimension technique. Elle constitue un signal politique : celui d’un État qui commence par se moderniser avant de solliciter davantage ses citoyens.

La transparence sur l’utilisation des recettes et sur l’impact réel des niches fiscales devient, à ce stade, un levier central pour reconstruire le consentement à l’impôt.

Rééquilibrer l’effort fiscal pour apaiser le malaise social

La deuxième étape porte sur l’équité fiscale. Une fois les fondations technologiques posées, la réforme peut s’attaquer au cœur du malaise social : la répartition de l’effort. Revoir la progressivité de l’impôt sur le revenu, moderniser la fiscalité familiale, réduire la dépendance aux impôts indirects et mieux intégrer les hauts revenus dans l’assiette deviennent alors politiquement et socialement plus acceptables. Sans ce préalable, toute réforme serait perçue comme une charge supplémentaire imposée à une base déjà étroite et sous pression.

Verdir sans fragiliser

La fiscalité verte arrive en troisième position. Puissant levier de transition énergétique et environnementale, elle est aussi potentiellement explosive sur le plan social. Supprimer les subventions aux énergies fossiles ou introduire une taxe carbone sans mécanismes de redistribution clairement établis fragiliserait davantage les ménages vulnérables. Placée après les réformes de transparence et d’équité, elle gagne en crédibilité : l’État peut démontrer que les recettes environnementales seront recyclées au bénéfice de la collectivité.

Compétitivité et lisibilité pour conclure

Enfin, les ajustements liés à la compétitivité économique doivent clore le processus. Il s’agit de rationaliser les incitations fiscales, d’en évaluer l’efficacité et de les aligner sur les priorités de développement. Cette phase suppose un environnement fiscal stabilisé, lisible et prévisible — conditions indispensables pour restaurer la confiance des investisseurs et favoriser l’investissement de long terme.

Ce séquençage traduit un changement de philosophie. La réforme fiscale n’est plus une réponse d’urgence aux contraintes budgétaires, mais un projet structurant, pensé dans le temps long. Digitaliser d’abord, rééquilibrer ensuite, verdir progressivement, ajuster enfin : c’est à ce prix que la fiscalité tunisienne pourra devenir un levier de stabilité et de transformation à l’horizon 2035.