Amen Bank et Wifack Leasing

résistaient à la baisse

________________________________

La tendance du marché

Marché

Volume de la semaine (MDt)

6.73

Capitalisation (MDt)

6 160

PER 2006e (x)

14.9

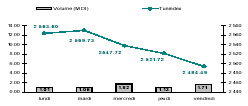

* Le marché a

montré des signes d’essoufflement cette semaine. Les plus grandes

capitalisations (à savoir la SFBT et les valeurs bancaires) ont été en

grande partie responsables de la chute de l’indice. Le Tunindex a clôturé la

séance de vendredi en baisse de 2.74% à 2494.5 points, effaçant les gains

cumulés depuis mi-janvier.

* Sur le marché,

seules deux valeurs ont résisté à la baisse (Amen Bank +1.16% et Wifack

Leasing +1.06%) et 35 valeurs ont fini dans le rouge.

Performance Annuelle

Depuis

le 1er janvier

Une

année glissante

Tunindex (Tunisie)

+7.0%

+22.5%

MASI

(Maroc)

+26.2%

+68.9%

CASE 30 (Egypte)

+10.9%

+41.1%

Analyse des valeurs

indice

Variation hebdomadaire

3 mois

depuis le 1er janvier

Une

année glissante

Tunindex

2 494.49

-2.74%

-2.0%

+7.01%

+22.50%

TuVal

165.71

-0.78%

+2.1%

+6.75%

+23.88%

* La SFBT et sa filiale d’investissement SDPIT ont enregistré les plus

fortes baisses de la semaine (environ -8%). Ces régressions s’expliqueraient

par une certaine incompréhension du marché quant au projet de

restructuration du groupe évoqué lors de l’AGO (voir page 2).

* Le manque d’informations fournies lors de l’AGO sur la privatisation a

légèrement pénalisé le titre Magasin Général (-0.4%) (voir page 2). Même si

le titre connaît une correction continue depuis février dernier, sa

performance annuelle reste appréciable (10.6%), en ligne avec son concurrent

Monoprix (12%).

* Alors que le marché s’apprête à accueillir une société pharmaceutique (Adwya),

la SIPHAT, société du même secteur, perd 5.8%. Par cette baisse, son

parcours depuis le début de l’année plonge encore plus dans le rouge

(-14.8%). La société tiendra son assemblée générale la semaine prochaine,

elle devra éclairer ses actionnaires sur ses perspectives d’avenir.

* Toutes les sociétés qui verront le détachement de leur dividende dans les

jours à venir ont ‘paradoxalement’ régressé: BNA (-5.2%), BIAT (-0.6%) et La

Carte (-0.2%).

* La SOTETEL est, pour la deuxième semaine successive, fortement pénalisée

pour son retard de publication. Rappelons qu’en 2006, la société a été parmi

les dernières entreprises de la cote à publier ses chiffres et à tenir son

assemblée générale.

* Toujours dans le même volet des retards de publications : Tunisair

(-2.4%). Les comptes de la compagnie aérienne seront très attendus cette

année, notamment les comptes consolidés. Ils devraient permettre de donner

une idée plus claire sur ce qu’est devenu ‘Tunisair le Groupe’.

Tx Change

1 USD / TND

1.2983

1 EURO / TND

1.7424

Info sociétés :

* CMF : Le

régulateur tunisien a publié la liste des sociétés n’ayant pas encore publié

leurs comptes 2006 alors que le délai réglementaire est largement dépassé

(fin avril). Il s’agit de : ATB, GL, Tunisair, STIP, Sotetel et UIB.

A Signaler cependant que certaines sociétés n’ont publié que leurs comptes

sociaux, ce qui ne donne pas une idée précise sur la performance

‘consolidée’ du groupe.

* STEQ : Le résultat net part du groupe a plus que doublé en 2006 (4.9MDt

contre 2.1MDt en 2005). Cette jolie progression est essentiellement due à la

plus value de 1.8MDt réalisée suite à la scission du groupe TANIT.

L’exploitation reste tout de même à saluer, puisque le résultat opérationnel

s’est inscrit en hausse de 50% à 3MDt. La société tiendra ses AGO et AGE la

semaine prochaine pour statuer sur les comptes 2006 et le montant du

dividende à distribuer.

Fortes Hausses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

Amen Bank

+1.16%

57.0

26.20

7.7

Wifack

+1.06%

122

6.67

14.4

ATB

+0.00%

185

5.20

15.1

UBCI

+0.00%

486

33.00

21.6

Astree

+0.00%

94

46.68

12.1

Fortes Baisses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

SPDIT

-8.19%

120

6.50

20.9

SFBT

-8.10%

1 800

73.96

17.4

SOTETEL

-7.04%

306

21.38

n.s

GIF

-6.80%

26

3.29

13.4

SIPHAT

-5.80%

36

20.80

15.4

Forts Volumes

Titre

Volume (kDt)

% du

volume du marche

Var. Hebdo

SFBT

1 800

26.7%

-8.10%

BT

583

8.7%

-3.09%

UBCI

486

7.2%

+9.04%

STB

389

5.8%

-2.82%

SOTETEL

306

4.5%

-7.04%

Évolution Sectorielle

Secteurs

Indice

Var. Hebdo

Bancaire

127.99

-1.5%

Assurance

280.60

-0.3%

Leasing

175.99

-1.3%

Agroalimentaire

586.77

-7.6%

Production

de Base

255.73

-1.2%

Investissement

245.66

-6.7%

Immobilier

99.84

-5.2%

Distribution

159.29

-0.6%

Aérien

217.68

-2.3%

Composants

Auto

92.90

-3.3%

Dividendes :

* BNA :

0.8Dt/action, à partir du lundi 11 juin.

* BIAT : 1.2Dt/action, à partir du jeudi 14 juin.

* La Carte : 0.8Dt/action, à partir du vendredi 15 juin.

* SFBT : 2.6Dt/action, à partir du mercredi 20 juin.

* Magasin Général : 0.5Dt/action, à partir du mardi 26 juin.

Agenda Boursier

* Siphat : AGO

le mardi 12 juin, à 10h, à l’IACE.

* Assad : AGO le mercredi 13 juin, à 10h, à l’IACE.

* STB: AGO le mercredi 13 juin, à 11h, à l’hôtel Acropole –Les Berges du

Lac.

* Karthago : AGO et AGE le jeudi 14 juin, à partir de 10h, à l’hôtel

Karthago à Hammamet.

* STEQ : AGO et AGE le jeudi 14 juin, à partir de 15h, au siège social de la

société.

* Air Liquide : AGO et AGE le vendredi 15 juin, à partir de 9h30 au siège de

la société.

* Tunisie Leasing : AGO le vendredi 15 juin, à 10h30, au siège de la

société.

* SOTRAPIL : AGO le vendredi 15 juin, à 15h30, à l’hôtel Résidence.

AGO en Bref

SFBT :

Dates des AGO et AGE: Mardi 05 Juin

Les performances de 2006 ont affiché une croissance en ligne avec les années

précédentes : un chiffre d’affaires en hausse de 5.8% à 65.7MDt, un résultat

d’exploitation en progression de 7.6% à 67.8MDt et un résultat net part du

groupe de 47.5MDt (une progression à deux chiffres par rapport à 2005:

+10.7%).

Le statut de quasi-monopole dont jouit la SFBT lui permet de réaliser des

marges brutes très confortables (de l’ordre de 42% du CA). Ainsi, forte de

sa capacité à générer du Cash (des Cash Flow de 85MDt en 2006), la SFBT

dispose d’une bonne marge de manœuvre pour financer ses projets de

développement. Cela a été le cas en 2005 lorsque le Groupe a entamé un

nouveau projet viticole (dont la production devra être commercialisée à

partir de cette année).

Par ailleurs, et faisant suite à l’annonce faite le 23 novembre 2006, la

société a profité de sa réunion annuelle pour exposer les grandes lignes de

l’étude entamée sur son projet de restructuration qui consistera à :

1- Limiter l’activité de la SFBT à la fabrication et la commercialisation de

la bière,

2- Regrouper les activités de boissons gazeuses – actuellement exercées

directement par la

SFBT- dans une nouvelle structure : « SFBT Boissons Gazeuses »,

3- Regrouper tout le portefeuille de la SFBT dans une Holding (y compris les

titres de

l’entité nouvellement créée ‘SFBT Boissons Gazeuses’)

4- Introduire 10% de la Holding en Bourse.

Ce schéma de restructuration, s’il est adopté par le conseil

d’administration, s’insère dans le cadre de la loi de finances 2007.

Celle-ci a, en effet, introduit un dispositif très incitatif permettant de

réaliser la restructuration d’un groupe de sociétés à coût fiscal très

réduit. Ce dispositif exonère toutes les plus values formées à l’occasion

d’apports de titres à une Holding avec la condition d’introduire la Holding

en bourse dans un délai ne dépassant pas une année.

Sur le plan boursier, en dépit de la hausse enregistrée depuis le début de

l’année (+41.7% à 73.960Dt) et du niveau de valorisation atteint (un P/E 07e

de 15.5x les bénéfices contre 13x pour le marché), nous maintenons notre

opinion « Acheter » sur le titre. Notre recommandation se base

fondamentalement sur la qualité intrinsèque de la SFBT et sur son potentiel

de développement.

Date de l’AGO : Jeudi 07 Juin Magasin Général

Les chiffres de

2006 ont été en deçà des attentes : le résultat net n’a a été que de 1.9MDt

(contre 3.2MDt en 2005) et ce, malgré la progression du chiffre d’affaires

(+12% à 171MDt). Cette performance à contre sens s’explique par les raisons

suivants :

1 – La concurrence : Dans un contexte concurrentiel de plus en plus rude,

Magasin Général a dû réduire ses prix pour maintenir un bon niveau de

compétitivité. Ceci s’est directement répercuté sur les marges commerciales

qui ont perdu plus de 100 points de base (passant de 16.3% à 15% en 2006).

2- Le plan de rénovation de l’enseigne : Le plan de rénovation du réseau a

porté sur 21 magasins en2006, pesant sur les dépenses opérationnelles

(charges d’amortissements + frais divers).

3 – Les charges de personnel : L’enseigne peine encore à compresser ses

charges de personnel, qui représentent actuellement 10% du CA (contre 5%

pour Monoprix !). Les difficultés de l’enseigne publique à économiser au

niveau des salaires sont essentiellement dues à son statut ‘étatique’ qui

restreint son champ d’action en matière de gestion de ressources humaines.

La conjugaison de tous ces éléments a fait que le résultat opérationnel a

baissé de 69% à 0.9MDt et le résultat net de 38% à 1.9MDt.

Pour 2007, le management prévoit de réaménager 23 points de vente et table

sur un CA de 189MDt (+11%). Le bénéfice net devra se situer, selon nos

estimations, à 3.4MDt. Bien entendu, à ce stade, ces prévisions peuvent être

altérées par le processus de privatisation. D’ailleurs, à ce sujet, le

management n’a pas donné beaucoup de détails lors de la réunion, précisant

juste que « le projet suit son cours normalement ».

D’un point de vue valorisation, le titre a suscité beaucoup de spéculations

depuis l’annonce de la privatisation (en novembre 2006) : il a atteint un

pic de 37Dt (le 21 février) pour retomber actuellement à 31.4Dt. Sa

performance depuis le début de l’année est de 10.6%. Lors de notre dernière

étude, nous recommandions de ‘conserver’ le titre en attendant l’avancement

de la privatisation. Nous maintenons encore cette opinion (pas encore

suffisamment d’informations à ce sujet). Nous continuerons cependant de

suivre cette valeur de très près pour les raisons suivantes :

– Un secteur d’activité très porteur (la grande distribution).

– Un patrimoine foncier et un réseau de magasins dense et bien localisé

géographiquement

– Des niches sous-exploitées (la branche Électroménager ne représente que

23% du CA pour le moment).