L’année a commencé sous un ton général d’optimisme, soutenu par des perspectives de croissance économique favorables, des cycles de réduction des taux directeurs par les banques centrales des principales économies avancées, et un sentiment globalement constructif des investisseurs. À ce moment-là, les investisseurs et les analystes concentraient leur attention sur tout signe susceptible de révéler l’orientation de l’économie américaine sous la nouvelle administration du président Trump. Le nouveau gouvernement a été inauguré avec un mandat fort, ainsi qu’une volonté claire de bouleverser les politiques et de soutenir un programme favorable aux entreprises, suggérant la fin d’une prise de décision « comme d’habitude ». Ce changement a d’abord été accueilli avec optimisme, les marchés attendant des réductions d’impôts supplémentaires et une profonde déréglementation. Ces attentes ont soutenu un rallye des actions américaines et du dollar, indiquant une surperformance mondiale des États-Unis.

Cependant, le sentiment du marché a commencé à s’inverser fortement lorsque le nouveau gouvernement a commencé à dévoiler son programme politique. Le 2 avril, le président Trump a déclaré le « Jour de la Libération », annonçant des droits de douane massifs – incluant un taux de base de 10 % sur toutes les importations, et des taux plus élevés sur certains pays – avec pour objectif vague d’affirmer l’indépendance économique des États-Unis. Les marchés financiers ont réagi négativement à ces annonces, les rendements des bons du Trésor américain augmentant sous l’effet des craintes d’une déstabilisation des anticipations d’inflation et d’un affaiblissement de la crédibilité des politiques, tandis que les discours sur la croissance débattaient des risques de récession, et que les principaux marchés boursiers revenaient à leurs niveaux d’avant l’élection.

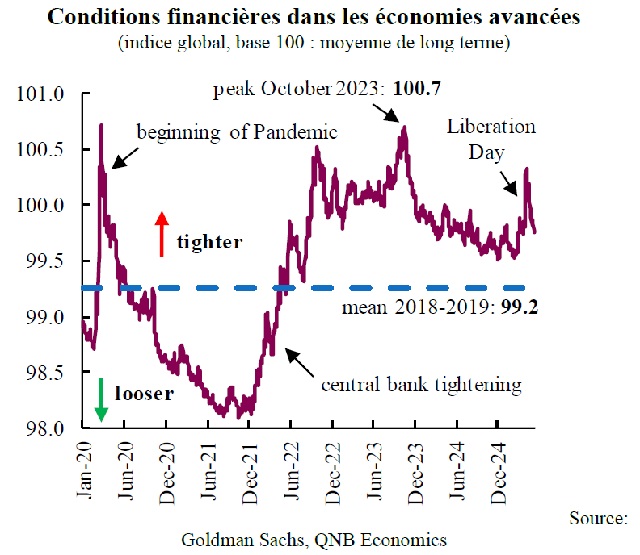

L’indice des conditions financières (FCI) fournit un résumé informatif de l’état global des marchés dans les économies avancées. Le FCI a grimpé après le Jour de la Libération, atteignant brièvement des niveaux typiquement associés à des périodes de stress, interrompant la tendance antérieure à l’assouplissement des conditions. À notre avis, ces perturbations du marché s’avéreront temporaires, et les conditions financières devraient s’améliorer et reprendre une tendance plus favorable. Nous examinons les trois principaux facteurs qui soutiennent notre perspective.

Premièrement, les banques centrales des deux principales économies avancées devraient poursuivre leurs cycles de réduction des taux directeurs, ce qui contribuera à faire baisser les taux d’intérêt mondiaux. Aux États-Unis, l’inflation revient progressivement à l’objectif de 2 % fixé par la politique monétaire, tandis que le consensus de croissance économique a été revu à la baisse à 1,4 % pour cette année, soit la moitié du taux de 2,8 % en 2024. Ces conditions devraient inciter la Réserve fédérale à procéder à deux nouvelles baisses de 25 points de base (p.b.) de son taux directeur au cours de l’année, portant la borne supérieure du taux de référence à 4 %. Dans la zone euro, la modération des pressions salariales et des prix des services soutient la tendance à la désinflation, tandis que les perspectives de croissance continuent de se dégrader. Dans ce contexte, la Banque centrale européenne (BCE) devrait procéder à une baisse supplémentaire de 25 p.b. au cours de l’année, portant le taux de dépôt de référence à 1,75 % d’ici fin 2025. Des taux directeurs plus bas de la part de la Fed et de la BCE réduiront davantage les coûts d’emprunt pour les ménages et les entreprises, soutenant ainsi la consommation et l’investissement.

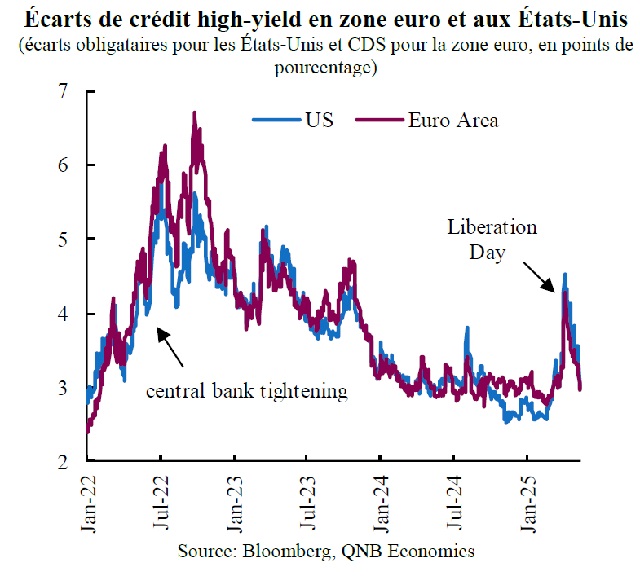

Deuxièmement, après une période de forte volatilité, les écarts de crédit des entreprises se resserrent, ce qui signale une amélioration du sentiment de marché et un crédit plus facile pour les entreprises. Les écarts de crédit d’entreprise, définis comme la différence entre les taux d’intérêt payés par les entreprises et ceux payés par les États, sont un indicateur clé des conditions financières, reflétant la prime exigée par les investisseurs pour assumer le risque de crédit des sociétés. Les écarts pour les obligations investment-grade et high-yield étaient en baisse depuis plusieurs années, interrompus par les récentes tensions commerciales et l’incertitude qu’elles représentaient pour les investisseurs. Les écarts se sont réduits depuis leurs pics cette année, et devraient continuer de baisser vers des niveaux plus favorables, à mesure que les résultats les plus dommageables des guerres commerciales deviennent moins probables.

Deuxièmement, après une période de forte volatilité, les écarts de crédit des entreprises se resserrent, ce qui signale une amélioration du sentiment de marché et un crédit plus facile pour les entreprises. Les écarts de crédit d’entreprise, définis comme la différence entre les taux d’intérêt payés par les entreprises et ceux payés par les États, sont un indicateur clé des conditions financières, reflétant la prime exigée par les investisseurs pour assumer le risque de crédit des sociétés. Les écarts pour les obligations investment-grade et high-yield étaient en baisse depuis plusieurs années, interrompus par les récentes tensions commerciales et l’incertitude qu’elles représentaient pour les investisseurs. Les écarts se sont réduits depuis leurs pics cette année, et devraient continuer de baisser vers des niveaux plus favorables, à mesure que les résultats les plus dommageables des guerres commerciales deviennent moins probables.

Troisièmement, après une correction significative suivant le Jour de la Libération, les marchés boursiers ont connu une reprise notable, soutenue par des bénéfices d’entreprise résilients et les attentes d’un assouplissement monétaire. Par ailleurs, les attentes du marché se sont ajustées sur la base de l’hypothèse que les menaces initiales de tarifs ont constitué le point de départ de négociations. Aux États-Unis, les principaux indices ont retrouvé leurs sommets précédents, reflétant une confiance accrue dans un scénario d’atterrissage en douceur et les perspectives de baisses de taux, ainsi que des résultats meilleurs que prévu dans des secteurs clés. En Europe, l’indice MSCI Europe a été l’un des meilleurs indices régionaux cette année, augmentant de près de 20 % en dollars, grâce à un coup de pouce lié au changement historique de politique budgétaire de l’Allemagne et à l’atténuation des pressions sur les prix de l’énergie. À l’avenir, sauf en cas de nouvelle escalade majeure des représailles commerciales ou d’un regain de crainte d’atterrissage brutal, l’environnement devrait rester favorable aux actions dans les principales économies avancées.

Troisièmement, après une correction significative suivant le Jour de la Libération, les marchés boursiers ont connu une reprise notable, soutenue par des bénéfices d’entreprise résilients et les attentes d’un assouplissement monétaire. Par ailleurs, les attentes du marché se sont ajustées sur la base de l’hypothèse que les menaces initiales de tarifs ont constitué le point de départ de négociations. Aux États-Unis, les principaux indices ont retrouvé leurs sommets précédents, reflétant une confiance accrue dans un scénario d’atterrissage en douceur et les perspectives de baisses de taux, ainsi que des résultats meilleurs que prévu dans des secteurs clés. En Europe, l’indice MSCI Europe a été l’un des meilleurs indices régionaux cette année, augmentant de près de 20 % en dollars, grâce à un coup de pouce lié au changement historique de politique budgétaire de l’Allemagne et à l’atténuation des pressions sur les prix de l’énergie. À l’avenir, sauf en cas de nouvelle escalade majeure des représailles commerciales ou d’un regain de crainte d’atterrissage brutal, l’environnement devrait rester favorable aux actions dans les principales économies avancées.

Dans l’ensemble, selon nous, après une période de forte volatilité des marchés, les conditions financières dans les économies avancées reprendront progressivement leur tendance positive vers un environnement plus favorable, soutenu par des cycles d’assouplissement monétaire, une amélioration des écarts de crédit des entreprises et un environnement propice aux marchés boursiers.