L’inflation a poursuivi son trend baissier en 2020 en revenant de +5,9% en janvier à +4,9% en décembre, pour s’établir en moyenne à +5,6% sur l’ensemble de l’année, après +6,7% enregistré durant l’année 2019 (Cf. Graph 17).

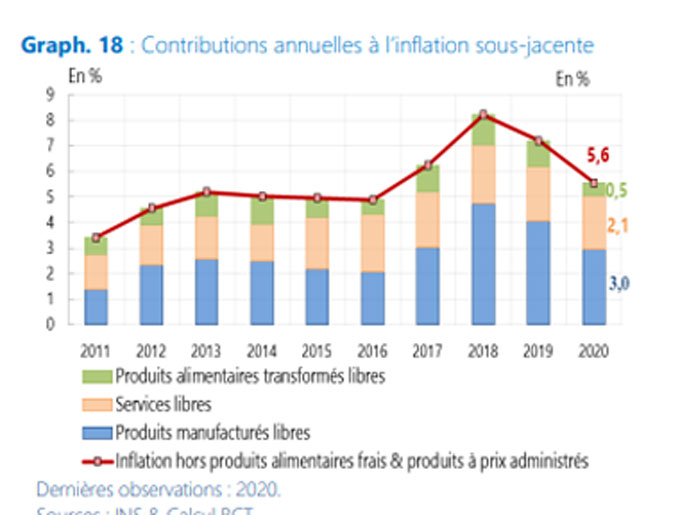

L’apaisement des tensions inflationnistes est imputable essentiellement à la décélération de l’inflation sous-jacente (+5,6% après +7,2%), qui a caractérisé les principaux groupes de produits, quoiqu’à des degrés différents, profitant d’une stabilité relative du taux de change du dinar, en 2020 (Cf. Graph 18).

La décélération la plus importante a concerné le rythme de progression des prix des produits alimentaires transformés libres (+3,7% après +7,2%) suite notamment à baisse notable des prix de l’huile d’olive occasionnée par une campagne oléicole exceptionnelle (-18,7% après -1,7%).

Du côté des produits manufacturés libres, les prix ont évolué de +6,3% en 2020 après +8,8% en 2019, en relation avec la baisse des prix des voitures (-0,9% après +5,4%) portant la marque de la baisse de la demande et la bonne tenue du taux de change du dinar vis-à-vis des principales devises, et avec la décélération des prix de l’habillement et des chaussures (+7,3% après +8,2%), des matériaux de construction et d’entretien des logements (+6,6% après +10,0%), des équipements ménagers (+4,6% après +6,6%) et des pièces de rechange (+8,7% après +13,7%).

Par ailleurs, les prix des services libres ont conservé le même rythme de progression de l’année 2019, avec un taux de +5,3%.

Également, les prix des produits alimentaires frais ont connu, en moyenne, une détente en 2020 (+5,9% après +8,3%), soutenue par le fléchissement du rythme de progression des prix des œufs et de la viande rouge et, à un moindre degré, par la décélération des prix des légumes.

Ces effets ont été compensés en partie par l’accélération des prix de la volaille et des poissons frais.

De son côté, l’inflation des prix administrés a enregistré une accélération en 2020 (+5,7% après +4,7%), tirée principalement par le rebond des prix du sel (+33,8% après +21,3%), du tabac (+19,9% après +3,6%), des tarifs postaux (+34,3% après +4,9%) et des services aux cafés (+21,6% après +12,3%) et, dans une moindre mesure, par l’ajustement à la hausse des tarifs de l’eau potable en juin 2020 (+8,5% après +1,4%), des prix des produits pharmaceutiques (+9,3% après +3,6%), des prix du sucre (+4,0% après +0,0%) ainsi que ceux du café (+2,4% après +0,0%).

Ces effets auraient été plus percutants n’eût été l’activation du mécanisme d’ajustement automatique des prix à la pompe qui a induit une révision à la baisse, des prix du carburant (-3,0% après +8,0%) en relation avec la chute brutale des prix internationaux du pétrole.

Evolution de l’inflation en janvier 2021

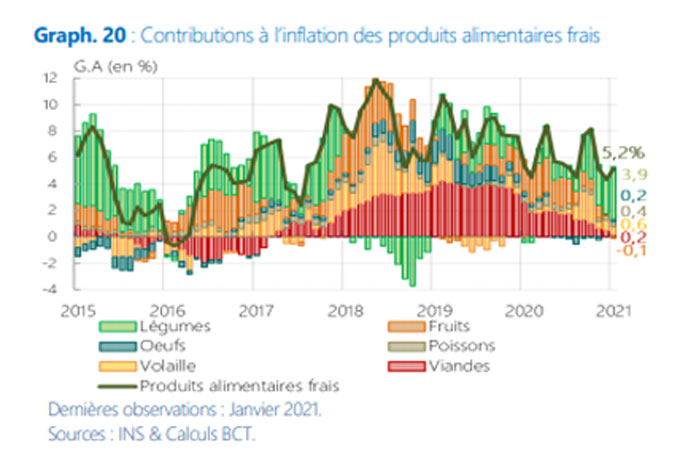

Au mois de janvier 2021, l’inflation s’est stabilisée à +4,9% en G.A pour le troisième mois consécutif, contre +5,9% une année auparavant (Cf. Graph.19). Cette évolution porte la marque principalement, de la stabilisation de la composante fondamentale à +5% par rapport au mois précédent et de la légère atténuation des prix des produits administrés (+4,6% après +4,8%), dont les effets ont été partiellement compensés par l’accélération du rythme de progression des prix des produits alimentaires frais (+5,2% après +4,3%).

Au niveau des produits alimentaires frais, l’accroissement des prix est imputable principalement, au rebond des prix des légumes (+15,8% après +10,5%), qui s’est conjugué à l’accélération au niveau des prix des œufs (+3,6% après +0,7%) et des poissons frais (+5,5% après +4,7%).

Ces effets ont été partiellement atténués par la baisse des prix des fruits (-0,5% après +0,6%) et par la décélération des prix de la volaille (+3,9% après +5,0%) (Cf. Graph 20).

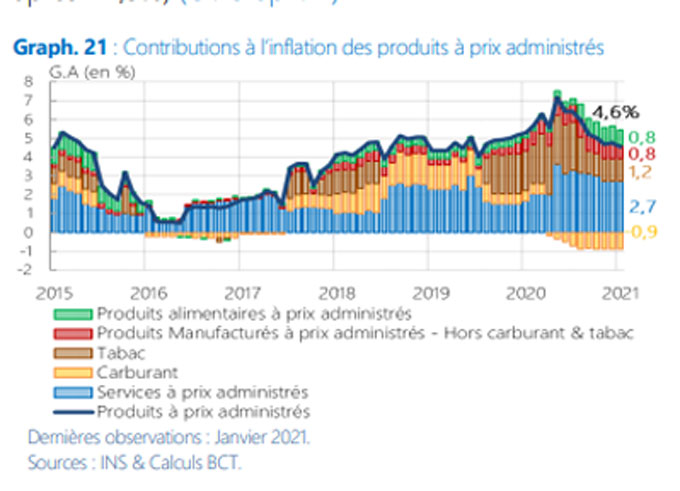

Quant aux prix administrés, l’apaisement du rythme de progression est attribuable à l’atténuation des prix des céréales (+2,3% après+2,6%), du café (+0,6% après +2,5%) et des produits pharmaceutiques (+8,3% après +10,1%).

Cette évolution a été partiellement compensée par l’ajustement à la hausse des prix du sucre (+4,7% après +4,0%) et des tarifs du transport public (+3,6% après +2,8%), à savoir ceux du transport aérien international (+0,5% après 14,4%), qui s’est conjugué à l’accroissement des tarifs de consultation des médecins privés (+5,4% après +4,5%) (Cf. Graph.21).

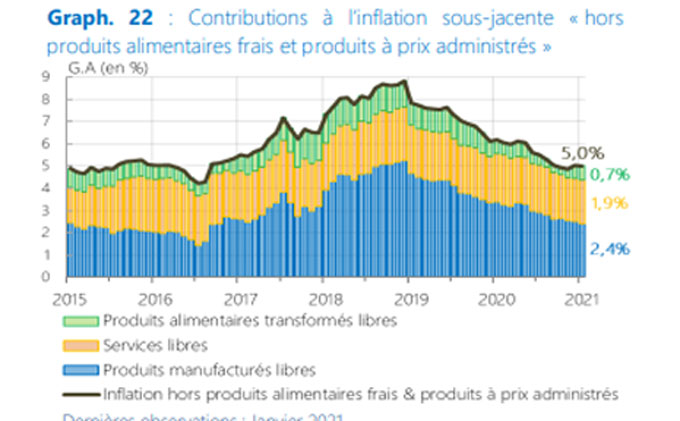

S’agissant de la principale mesure de l’inflation sous-jacente, la stabilisation du rythme de progression des prix porte la marque des effets mitigés entre les groupes de produits. On assiste, d’une part, à l’augmentation des prix de l’huile végétale (+6,7% après -0,2%) principalement, ceux de l’huile d’olive (+6,3% après -2,2%) et à l’accroissement des prix des matériaux de construction et d’entretien des logements (+6,7% après +5,7%), des voitures (+1,9% après +1,7%) et des services d’hébergement (+4,7% après +1,3%) et, d’autre part, au ralentissement des prix des produits d’entretien libres (+5,4% après +6,0%), des pièces de rechange (+2,6% après +3,8%) et des services paramédicaux (+6,9% après +8,2%). (Cf. Graph 22).

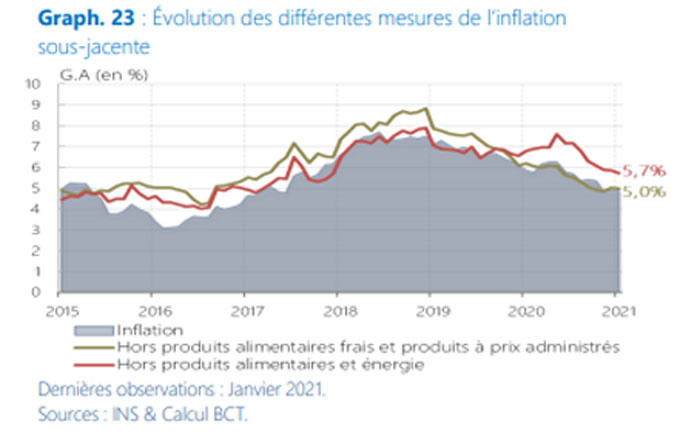

Par ailleurs, la deuxième mesure de l’inflation sous-jacente, « hors produits alimentaires et énergie », s’est ralentie, en janvier 2021, pour revenir de +5,9% en décembre 2020 à +5,7% et ce, après +6,8% un an auparavant (Cf. Graph 23).

Prix à l’import

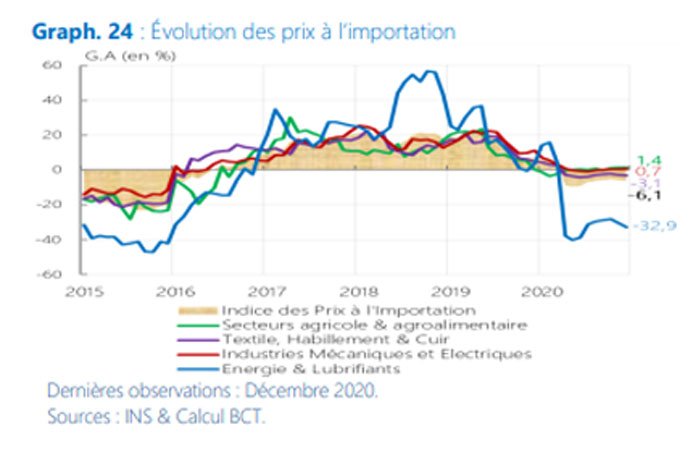

Sur un autre volet, l’indice des prix à l’importation (Cf. graph.24) a poursuivi, en décembre 2020, sa tendance baissière (-6,1% après -5,7% en novembre 2020 et +6,7% une année auparavant). Cette évolution porte la marque de l’effondrement des prix à l’import dans le secteur énergétique (-32,9% après -30,5% en novembre 2020), qui s’est conjugué à la poursuite de la baisse des prix au niveau du secteur minier (-10,7% après -3,7%) et celui du textile, habillement et cuir (-3,1% après -2,7%) et, à un moindre degré, à la légère décélération au niveau du secteur agricole et agroalimentaire (+1,4% après +1,6%). De l’autre côté, les prix se sont affermis au niveau du secteur des industries mécaniques et électriques (+0,7% après +0,5%).

Perspectives de l’inflation à court terme

L’exercice de prévision de l’inflation pour le premier trimestre de l’année 2021 se base sur les hypothèses suivantes :

▪ Ajustement à la hausse des prix à la pompe au cours des mois de février et mars 2021, compte tenu de l’augmentation des cours du pétrole au niveau international, observée sur la période récente et en se basant sur les contrats à terme des prochains mois.

▪ Ajustement à la hausse des droits de consommation imposés sur les prix de la bière et ceux du vin au début de l’année 2021.

▪ Le sucre sera soumis à une nouvelle taxe de 100 millimes par Kilo au début de l’année 2021.

▪ Un impact à la hausse des prix de certains produits alimentaires transformés libres, suite au relèvement des prix administrés de la farine et de la semoule en décembre 2020 (+16% et +0,4% respectivement en V.M).

▪ Les prix des huiles végétales devraient se ressentir du rebond des prix à l’importation observé au T4-2020. A cela s’ajouterait la hausse des prix de l’huile d’olive au premier trimestre de l’année 2021, en relation avec la baisse notable de la récolte de -65%.

▪ Baisse saisonnière des prix de l’habillement et des chaussures liée au démarrage de la période des soldes d’hiver à la date du 29 janvier 2021, pour une période de six semaines.

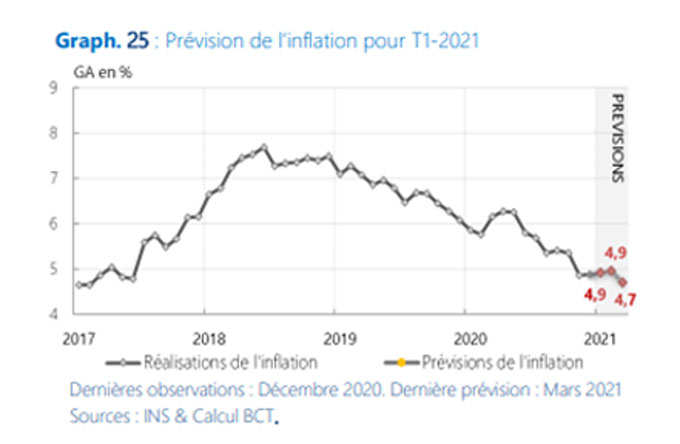

Au vu des résultats de l’exercice de prévision du mois de janvier 2021, l’inflation devrait connaitre un apaisement pour s’établir au voisinage de +4,8% au cours du 1er trimestre de 2021 (contre +5,0% au T4-2020), bénéficiant d’un effet de base favorable provenant essentiellement, des ajustements baissiers consécutifs au niveau des prix à la pompe, à partir du mois d’avril 2020, et de l’estompement de l’effet de la hausse des prix du tabac effectuée en mars 2020, auquel s’ajouterait l’absence d’un choc exceptionnel au niveau des prix des produits alimentaires frais, comme il s’est produit à la veille du confinement total décrété en mars 2020 (Cf. graph.25)