MOKDADI

MOKDADI

HAMADI, Observateur avisé de la finance Tunisienne et internationale et

opérateur actif, poursuit avec persévérance ses réflexions sur la situation des

marchés financiers (focalisé sur la collecte de l’épargne) pour nous expliquer,

à cette occasion, l’importance que devrait accorder tous les intervenants aux

phénomènes psychologiques qui guident le comportement des épargnants. Une

réalité que nous devrions considérer pour sauvegarder les acquis et se projeter

sans complexes dans des meilleures situations. L’analyse de MR MOKDADI,

conditionnée certainement par les diverses réactions à la crise financière

internationale, est pertinente parce qu’elle fait émerger les facteurs

psychologiques qu’ils considèrent indissociables des autre critères d’analyses

des fondamentaux du marché financier tunisien. Voici son analyse :

Faut il aborder l’extrapolation des effets de la psychologie

de l’épargnant ou celle du marché financier pour développer une relation de

confiance durable entre les investisseurs et les intermédiaires financiers, et

ce en tant que deux acteurs indispensables à la pérennité du marché.

Ainsi, la psychologie de placement en produits financiers prend toute sa

valeur, essentiellement à travers toutes les stratégies adoptées.

Plus que des nouvelles sur l’économie en général et sur les entreprises,

c’est l’interprétation que feront les investisseurs qui guident les évolutions

du marché financier. Celle ci se manifeste notamment dans l’appréciation des

publications des résultats et à l’occasion des communications financières. Il

n’est pas rare de constater que le prix d’une action peut chuter à la suite

d’une bonne nouvelle et augmenter sur une mauvaise. Le revers de cette situation

c’est que plus les prix montent, plus l’investisseur est tenter d’acheter,

l’espoir de gain devient trop fort. Il faut prendre conscience que cette façon

de faire alimente en permanence un bulle spéculative. Le mimétisme est à bannir !!

C’est à quoi je vais m’atteler pour aborder les atouts de la psychologie

différentielle, qui dicte que les différences dans les conduites des individus

et des groupes, doivent être largement observées.

Les méthodes utilisées reposent sur l’exploitation des résultats des tests

préalablement répertoriés liées étroitement à la psychologie cognitive, qui

suppose que le traitement de l’information est sujette à une interprétation très

active de point de vue des structures ou des processus de traitement par

l’ensembles des intervenants.

En ces périodes particulières, il est intéressant de décrypter la psychologie

des intervenants et de voir leur comportement basé sur le savoir faire, le

niveau des fonds investi et la recherche de l’effet de levier maximum.

L’espoir de gain ou la crainte de moins values va dicter la psychologie d’un

investisseur. Ainsi, les mauvaises anticipations peuvent contribuer au

retournement du marché, de mêmes les mauvaises nouvelles en provenance du

système financier international et de l’économie mondiale agissent sur le

comportement des épargnants locaux.

Ces informations, nous pouvons le certifier, n’ont aucune relation directe

avec la réalité de notre environnement.

En d’autres termes, l’évolution de la physionomie de la bourse est la

conséquence d’émotion et de peu de critères fondamentaux tangibles.

Du coté de la psychologie des investisseurs, un tel comportement est très

intéressant à élucider.

Attendre une hausse supplémentaire du marché avant de céder ses positions,

conjuguées souvent à des mauvaises anticipations, contribue dans tous les cas à

un retournement du marché lors des ventes massives. Ce scénario offre plusieurs

stratégies et non une seule avec objectif de retrouver ses anciennes lignes.

Mais la vérité est entre les deux, où volatilité et volume important sont

juxtaposées traduisant une période de forte baisse suivi d’un retour haussier

piégeant les vendeurs en privilégiant les acheteurs (PER bas) ; plus tard c’est

ces mêmes acheteurs se sentent frustré contribuant sans doute au moment de

panique généralisé, que nous avons connu pendant deux à trois semaines (début

octobre 2008).

Ces situations instables, entraînant un désintéressement provisoire, sont les

effets de nombreux éléments psychologique que nous allons détaillé et expliqué

plus loin.

Ainsi, s’il n’ y a aucun changement dans les fondamentaux des sociétés cotées

et de l’économie en générale (mais ils se consolident), ni dans les circuits et

les techniques de cotation, la baisse d’un marché est souvent la résultante des

ventes forcées ou d’appel de marge (margin call), justement guidée par les

difficultés de trouver les stratégies d’optimisation du ratio de rendement /

risque très variable.

Normalement cette baisse incite aux nouvelles acquisitions, mais généralement

l’attitude des détenteurs d’un titre est partagée entre vendre ou attendre !

Difficile de réaliser, il faut à cet instant s’armer de beaucoup de patience.

De plus les actions ne représentent qu’une partie du portefeuille, d’autres

produits de substitution sont aussi intéressant : les SICAV, les obligations

publiques et privées à court, moyen et long terme, qui permettent de diversifier

le contenu et améliorer la qualité des positions.

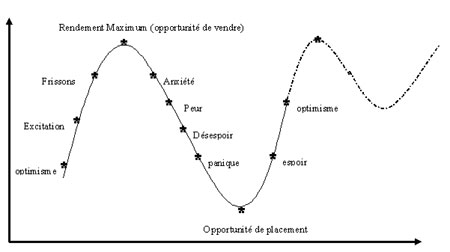

Ces phénomènes ont incité les spécialistes de la psychologie des réactions

des investisseurs de tracer le chemin de l’épargnant en bourse et ses

sentiments, nous les résumons ainsi :

En prolongement à ce chemin et faisant la liaison avec les

écrits d’Alain Sueur (Essai sur les outils de la stratégie boursière, Ed

Eyrolles 2007), ces sentiments sont traduits en plusieurs comportements de prise

de décisions ; (l’investisseur en 4 dimensions).

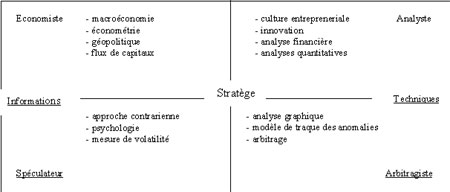

Ainsi, il démontre qu’aujourd’hui la psychologie commande et que

le meilleur stratège est celui qui se place au milieu pour se focaliser sur les

approches pour les analyser en permanence, où toutes les informations provenant

des économistes, des analystes, des investisseurs…, sont utiles et peuvent

servir à agir avec doigté et sans pessimisme excessif.

D’ailleurs, les indices mis en place pour refléter les performances des secteurs

et des entreprises représentatives du marché, comme par exemple :

– En France : CAC 40 : cotation assistée en continu, regroupent 40 sociétés

cotées.

– Au USA : Dow Jones : l’indice boursier composé des 30 principales valeurs

industrielles cotées à la Bourse de New York et l’indice boursier des valeurs

technologiques américaines « NASDAQ ».

– A Londres : FTSE 100 : Financial Times Stock Exchanges qui regroupe 33

valeurs.

– A Tunis : le TUNINDEX : Tunis Index qui regroupe 43 valeurs, qui méritent d’être analyser de très prés sur des périodes plus ou moins

longues.

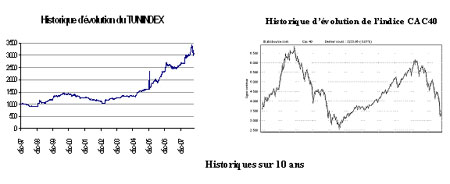

En prenant les exemples du TUNINDEX et du CAC40, nous concluons que leurs

courbes d’évolution sont imprégnées par le chemin de l’épargnant (présenté plus

haut).

Le constat est édifiant, l’évolution de la courbe est influencée

par des phénomènes psychologiques que personne ne peut écarter, ni ignorer pour

identifier les évolutions intermittentes d’un marché financier quelconque.

Notre marché ne déroge pas à cette règle ( voir courbe TUNINDEX)

Plusieurs études on démontré que des indices classiques ne comptent que pour 40

% dans la prise de décision, et l’analyse de la volatilité, exprimé généralement

par des phénomènes psychologiques pour 60 %. Les indices reflètent certes une

réalité économique intrinsèque mais aussi et surtout la psychologie des

épargnants.

Pour cela, il faut chercher en permanence des informations exceptionnelles qui

conditionnent le décalage des cours à la hausse ou à la baisse et pour booster

les rendements, il faut toujours conseiller d’acheter le titre dans une période

de forte déprime boursière.

Sachant pertinemment que l’épargne financière souffre de carences visibles dans

le traitement de l’information que ce soit de la part des émetteurs ou des

analystes. Les sources d’information, difficilement accessibles et irrégulières,

n’offrent guère au public même le plus avisé, la possibilité d’être actif sur le

marché et d’injecter en permanence des liquidités pour développer davantage

l’efficience du marché.

La mission du marché financier est fort intéressante pour mieux comprendre

pourquoi on a développé cet espace d’échanges.

Un épargnant, désirant placer une partie de ses économies en produits

financiers, se trouve en face de 2 raisons fondamentales pour mener ses

interventions sur le marché :

– Croire à une entreprise et à la réussite d’un secteur pour récupérer les

dividendes (placement stratégique).

– Réaliser des plus values sur le comportement du titre coté.

D’ailleurs, des dictons et des déclarations pertinentes se rapprochent de cette

réalité et l’inspire : « je me sers de mon argent pour faire des économies et je

me sers de mes économies pour dépenser de l’argent » disait l’humoriste français

Francis Blanche.

De son coté, RENE DORIN déclare que « lire attentivement les cours de bourse

c’est une étude, acheter quelques valeurs c’est une leçon ».

Rappelons aussi ce qu’affirme VACLAV HAVEL (politicien tchèque) : le marché ne

peut exister qu’à condition de s’appuyer sur une morale.

Quand à KENNETH CHANG constate qu’un marché est la combinaison des comportements

de milliers de personnes répondant aux informations, à la désinformation et à

leurs caprices.

En ce moment précis, tout le monde observe de très près les régulateurs et leur

capacité à soutenir le marché.

Un bon équilibre psychologique exige qu’il faut écouter les économistes, les

analystes, toutes les déclarations des émetteurs et pourquoi pas la réaction des

spéculateurs, ce qui permet d’obtenir de bonnes performances.

Enfin, si en bourse il faut acheter la rumeur et vendre la nouvelle, peut on se

contenter de dire que c’est le seul endroit ou l’on peut se faire comprendre

qu’on parlant le langage des cours.

Absolument pas, les effets psychologiques des acteurs du marché sont importants

et qu’il est urgent que les intermédiaires financiers invitent les épargnants à

adhérer activement à la gestion collective ; plan assurance-vie, plan d’épargne

logement, SICAV, FCP…..pour pouvoir contenir les effets directs, surtout qu’au

niveau du circuit économique global les principaux agents à capacité d’épargne

sont les ménages, qui alimentent en permanence le besoin de financement de

l’économie. Ainsi, le rôle des organismes collecteurs d’épargne est important,

en promettant aux épargnants, un retour sur leur investissement à court, moyen

et long terme. On peut citer par exemple, les compagnies d’assurance, la gestion

collective, la gestion privée et la gestion sous mandat.

Et parce que le marché financier est un outil de financement formidable pour l’Etat

et pour les entreprises, qui souhaitent lever des capitaux pour se développer,

qu’il faut pour cela une vision à long terme et non une attitude à court terme

qui influencent les stratégies sans pour autant satisfaire les actionnaires.

Des connaissances longues et solides ainsi qu’un apprentissage régulier aux

mécanismes du marché financier permettent aux investisseurs, au fil du temps, de

réaliser les stratégies adéquates pour développer leur patrimoine financier.

Ainsi, la vérité est établie au niveau de l’Appel public à l’Epargne (APE), on

se demande souvent pourquoi les dirigeants des entreprises favorisent le

financement bancaire au financement direct (8 % seulement dans le financement

des investissements privés), apport en fonds propres, emprunts obligataires,

portage, OPS…. et s’écartent de la volonté d’introduire leurs sociétés en

bourse, en dépit des encouragements des pouvoirs publics et les séries

d’incitation mis en place.

Les phénomènes psychologiques comptent beaucoup, l’omniprésence du financement

bancaire surtout dans la prise de décision d’investissement et de financement.

La crainte de ne pas réaliser son Business plan, de répondre en permanence à des

interrogations légitimes de la part des actionnaires, mais font partie du

domaine confidentiel, de voir son titre instable et trop volatil, de ne pas

réussir une ouverture de capital (OPV / OPS), de ne pas servir des dividendes,

de ne plus être éligible à la cote de la bourse…etc. Une série de réactions qui

pèse sur le noyau dur (actionnaires de références) qui manifeste généralement sa

volonté de se projeter et faire appel à un potentiel d’actionnaires beaucoup

plus large.

D’ailleurs, notre précédente analyse sur le comportement des investisseurs et

des traders interpelle directement les émetteurs qui demeurent concernés par

l’ensemble des événements heureux ou malheureux issus des différents échanges

sur le marché financier.

Le marché financier, essentiellement la bourse, respecte les différences des

personnes, leurs connaissances de base, leur capacité financière et leur

sensibilité aux risques ainsi que les horizons de placement et les objectifs

sous jacents.

Pour cela, les intermédiaires financiers de la place de TUNIS ( y compris les

banques) doivent les conseiller et les soutenir à franchir ce cap avec objectif

de les rassurer et les fidéliser.

Du coté des commerciaux « conseillers » et les négociateurs, leurs psychologies

d’action sont confrontées en permanence aux réalités du marché. C’est ainsi que

des anciens traders, en l’occurrence RICK Swope et AJ Monte (Publication : The

Market Guys’ Five Points for Trading Success) ont dégagé 5 situations édifiantes

pour expliquer les psychologies des équipes des intermédiaires financiers :

1- Comment traitez la direction de la tendance.

2- Etablir un niveau clair de soutien, ainsi on peut déterminer le niveau de

sortie si la transaction se retourne.

3- Etre vigilant pour que le pivot s’oriente vers la hausse après un achat.

4- Calcul de la perte maximale à 1 % de la valeur du portefeuille et d’exercer

un suivi sans relâche.

5- Agir une fois que vous avez constitué le portefeuille, en plaçant votre Stop loss (seuil de déclenchement) au dessous du niveau de soutien

Cette méthodologie enrobée par des comportements incomparables, classe les

intermédiaires financiers par catégorie, permettant aux épargnants de trouver le

bon interlocuteur , le bon négociateur et en finalité le bon conseiller pour

mieux diversifier son patrimoine financier.

Beaucoup de spécialistes, parmi eux RICHARD DENNIS, défendent l’idée que les

décisions de l’intermédiaire financier doivent être effectuées de manière peu

émotionnelle que possible. Pour cela, il faut avoir une perspective large et

éviter de se focaliser sur le résultat à court terme.

Et parce que le gestionnaire est absorbé par la recherche des opportunités

générées par les événements intervenus dans la vie de l’entreprise :

filialisation, fusion, potentiel de développement, business plan…, ainsi que

dans l’appréciation des avantages et des inconvénients de la liquidité, de la

transparence et du risque, qu’il faut adopter une stratégie préventive dans la

gestion des émotions, ce qui traduit inéluctablement plus de performance et de

meilleurs résultats.

De ce qui précède, on ne peut qu’authentifier l’importance de la psychologie des

intermédiaires financiers, des investisseurs et des régulateurs et ce dans la

détermination et l’analyse du niveau souhaité dans le développement du marché

financier Tunisien.

En effet, une nouvelle discipline « la finance comportementale » s’est

développée pour essayer d’éclairer et d’analyser l’efficience des marchés. Cela

permet de comprendre plusieurs phénomènes, comme les événements exceptionnels

qui viennent de se produire ces derniers mois véhiculés par la crise financière

internationale.

(Source : Article publié par l’économiste maghrébin du 4/12/2008 n° 485)