[15/01/2008 16:40:17] PARIS (AFP)

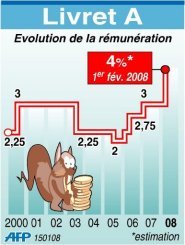

L’envol du taux de rémunération du Livret A qui devrait atteindre 4% en février, son plus haut niveau depuis plus de 20 ans, risque fort d’être freiné par le gouvernement car il renchérirait automatiquement le financement du logement social. La hausse théorique à 4%, contre 3% actuellement, s’explique par l’accélération de l’inflation et l’augmentation des taux d’intérêt auxquels les banques se prêtent entre elles. Ces derniers sont sous forte pression en raison de la crise des crédits hypothécaires américains à risque, les “subprimes”. Depuis 2003, l’actualisation du taux au 1er août et au 1er février de chaque année résulte d’une moyenne entre l’inflation hors tabac et l’Euribor 3 mois (taux interbancaire), majorée de 0,25 point. Pour le mois de décembre, l’Insee a annoncé mardi une inflation hors tabac de 2,46% sur un an, tandis que la moyenne de l’Euribor s’établissait à 4,857%. Majoré de 0,25 point, le calcul de l’AFP fait ressortir un taux de 3,9%, arrondi à 4%. Le dispositif prévoit que la Banque de France fasse les calculs le 15 janvier puis les transmette dans un délai de quatre jours au directeur du Trésor. Selon les textes officiels, ce mécanisme automatique peut être remis en cause si la “Banque de France estime que des circonstances exceptionnelles justifient une dérogation”. Cette année, “il est possible que la Banque de France fasse état de circonstances exceptionnelles à l’heure actuelle sur les marchés” financiers, a expliqué à l’AFP un conseiller de Christine Lagarde, confirmant des propos tenus par la ministre de l’Economie elle-même en décembre.

Le niveau de rémunération du Livret A, détenu par 45 millions de Français, a en effet des conséquences sur le financement du logement social. Ses encours, centralisés par la Caisse des Dépôts (CDC), permettent de financer des prêts à long terme aux organismes du logement social, et toute hausse de son taux renchérit le coût de leurs crédits. Le rapport de Michel Camdessus sur la réforme de la distribution du Livret A, remis en décembre au gouvernement, préconise que sa rémunération soit “limitée au niveau le plus raisonnable possible”. “Aujourd’hui, un quart de point d’augmentation de la rémunération coûte 500 millions d’euros annuels aux +fonds d’épargne+ en charge du financement des HLM”, selon le rapport de l’ancien gouverneur de la Banque de France. M. Camdessus s’est d’ailleurs prononcé contre un relèvement du taux de ce produit d’épargne défiscalisé, dans un entretien au Monde daté de mercredi. “L’Euribor (…) est en ce moment très élevé du fait de la crise des crédits immobiliers à risque. Maintenir cette règle reviendrait à faire payer aux plus pauvres en France les bêtises des subprimes aux Etats-Unis!”, a-t-il estimé. L’ex-directeur général du Fonds monétaire international défend un nouveau mode de calcul qui ne prendrait pas en compte la majoration de 0,25 point et qui remplacerait l’Euribor par l’Eonia, un autre taux interbancaire moins volatil. En outre, un rendement de 4% pourrait avoir des conséquences sur le développement des contrats d’assurance-vie, garantis en euros dont la rémunération, après prélèvements sociaux, se situe en moyenne entre 3,8% et 4%, selon les professionnels. |

||||

|