* Malgré le flux

des bons indicateurs trimestriels, le marché est resté relativement peu

animé, totalisant 7.8MDt.

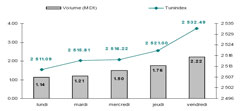

* L’indice a terminé la semaine dans le vert (+0.56%) et sa performance

depuis le début de l’année est de 8.6%. A titre de repère, à cette même

période de l’année dernière, l’indice avait déjà gagné 39% !

Performance Annuelle

Depuis

le 1er janvier

Une

année glissante

Tunindex (Tunisie)

+8.6%

+14.0%

MASI

(Maroc)

+38.9%

+62.5%

CASE 30 (Egypte)

+30.0%

+41.0%

Analyse des valeurs

indice

Variation hebdomadaire

3 mois

depuis le 1er janvier

Une

année glissante

Tunindex

2 532.49

+0.56%

-0.23%

+8.64%

+13.99%

TuVal

169.54

+0.49%

+0.48%

+9.22%

+14.72%

* Au palmarès des hausses figure l’UBCI qui gagne 9.5% et porte sa

performance depuis le début de l’année à 19.6%. L’action réagit sans doute à

de bonnes publications (+12.6% du PNB à 60MDt au 30 septembre 2007).

* Les propos du management ont sans doute rassuré le marché sur les

perspectives de la SIPHAT. Le titre a réagi dans le bon sens (+4.9%) mais

son parcours depuis le début de l’année reste encore dans le rouge (-17.6%).

* El Mazrâa poursuit son marathon: l’action a encore gagné 4.6% et se classe

aujourd’hui parmi les trois meilleures performances de la cote à +67% (après

ICF :+101% et STAR : +104%).

* La cession de Magasin Général permettra à la BNA (ancien actionnaire avec

30% du capital) de réaliser une plus value d’environ 26MDt. Cette nouvelle

explique sans doute l’intérêt du marché sur la banque (+3.8%).

* Tunisair a été lourdement sanctionnée cette semaine (-10.6%), probablement

pour son retard de publication de ses états financiers semestriels (délai

fixé pour le 31 août). Après le parcours boursier spectaculaire de l’année

dernière (+154%), l’action subit une correction depuis le début de l’année

(-30% à ce jour).

* La détérioration de l’activité d’exploitation au 30 septembre (-9% du

résultat opérationnel à 2.5MDt) et l’absence de communication sur les

modalités de la prochaine augmentation de capital expliquent la baisse de la

SOTRAPIL cette semaine (-4%).

Tx Change

1 USD / TND

1.2372

1 EURO / TND

1.7726

Info sociétés :

TPR :

Transactions de bloc : Deux transactions de bloc ont eu lieu cette semaine : 93 534 titres à

4.950Dt (jeudi) et 56 466 titres à 4.980Dt (vendredi), soit un montant

global de 0.744MDt.

* Alkimia : Communication financière : La société tiendra une réunion d’analystes le mardi 30 octobre prochain,

à partir de 15h, à l’AIB.

* SIAME : Indicateurs d’activité au 30 septembre : Les indicateurs d’activité au 30 septembre confirment la croissance des

ventes déjà observée dans les états financiers semestriels : +29% à 16.7MDt.

Ce sont principalement les ventes locales qui ont permis un tel essor

(+66%), les exportations ayant quasiment stagné.

* SOMOCER : Indicateurs d’activité au 30 septembre: Les 9 premiers mois de 2007 ont connu une progression de 9.6% du chiffre

d’affaires à 37.9MDt, portée essentiellement par les ventes locales (+38% à

28MDt).

Les exportations ont par contre baissé de 31% à 9.7MDt. Le résultat net au

30 septembre 2007 s’est établi à 3.6MDt contre 0.4MDt à fin décembre 2006.

* BH : Indicateurs d’activité au 30 septembre : Les crédits de la banque ont progressé de 8.9% à 3022MDt et ses dépôts

de 17% à 2578MDt. Le PNB affiche au 30 septembre une remarquable hausse de

17% à 120MDt.

* ICF: Indicateurs d’activité au 30 septembre : Malgré le léger ralentissement au 3ème trimestre, le CA d’ICF a atteint

51.5MDt au 30 septembre 2007 (contre 45MDt à la même période de l’année

dernière, soit une hausse de14%).

Fortes Hausses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

UBCI

+9.52%

300.99

37.28

18.8

Monoprix

+7.11%

554.91

79.80

15.8

SIPHAT

+4.86%

94.76

19.40

10.5

El Mazraa

+4.58%

4.65

16.00

10.7

BNA

+3.80%

789.92

9.29

12.3

Fortes Baisses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

Tunisair

-10.60%

517.10

3.12

4.4

Electrostar

-5.28%

111.66

11.84

6.6

SOTRAPIL

-3.98%

155.82

24.10

24.2

Adwya

-3.48%

400.21

3.33

10.5

STIP

-3.23%

10.29

3.00

n.s

Forts Volumes

Titre

Volume (kDt)

% du

volume du marche

Var. Hebdo

TPR

945

12.08%

+0.00%

SFBT

864

11.05%

+2.51%

BNA

790

10.10%

+3.80%

STB

673

8.60%

-2.86%

MONOPRIX

555

7.09%

+7.11%

Évolution Sectorielle

Secteurs

Indice

Var. Hebdo

Bancaire

131.12

+1.1%

Assurance

307.33

-0.3%

Leasing

176.35

-1.1%

Agroalimentaire

597.15

+2.5%

Production

de Base

380.79

-0.1%

Investissement

259.52

-0.2%

Immobilier

105.65

+1.4%

Distribution

181.51

+5.3%

Aérien

185.40

-8.4%

Pharmaceutique

114.22

+0.4%

Composants

Auto

91.92

-1.2%

SIPHAT : Réunion d’analyses du mercredi

24 octobre

Au cours des

6 premiers mois de l’année, SIPHAT a subi une baisse de son chiffre

d’affaires hôpitaux (-3.7%) et officines (-5.7%). Le management a expliqué,

lors de la réunion d’analystes, ce repli du fait de : (1) la mise en service

tardive du nouveau laboratoire de formes sèches ; (2) le privilège de

l’export aux dépends des ventes locales et (3) de la recrudescence de la

concurrence sur le marché national.

En effet, le secteur pharmaceutique compte actuellement une trentaine de

sociétés qui se partagent un petit marché (630MDt). Pour se mettre à l’abri

de cette concurrence, ces dernières s’orientent de plus en plus vers les

médicaments génériques (à l’instar de Adwya) qui (1) génèrent plus de marges

que les produits sous licence et (2) présentent un potentiel de

développement notable surtout avec l’entrée en vigueur de la CNAM.

La concurrence dans le secteur fait perdre des parts de marché à la SIPHAT.

C’est dans cette perspective que la société s’est orientée à l’export (sur

le premier semestre 2007, le chiffre d’affaires export a dépassé la barre

des 1MDt soit +32% par rapport à fin 2006). A l’arrivée, le chiffre

d’affaires total sur les six premiers mois est resté quasiment le même que

celui de l’année dernière à la même période à 20.3MDt. Les charges

d’exploitation ont par contre légèrement augmenté de 3.7% ramenant le

résultat d’exploitation à 1.7MDt (contre 2.5MDt au 30/06/06, soit une baisse

de 34%).

A noter que les charges financières ont considérablement baissé de 75% à

0.07MDt. En effet, depuis 2006, la SIPHAT a commencé à rembourser sa dette

de 10MDt auprès de son actionnaire majoritaire (la Pharmacie Centrale) à

raison de 2MDt par an, réduisant par conséquent ses charges financières et

sa dette nette qui s’élève actuellement à 9.5MDt.

Cependant, malgré cette amélioration au niveau de la situation financière,

le premier semestre s’est soldé par un résultat net en baisse de 39% à

1.1MDt.

Malgré le ralentissement opérationnel de l’activité sur les 6 premiers mois,

la société devrait terminer l’année sur une note positive grâce notamment à

l’export. Les indicateurs au 30/09/07 témoignent d’ailleurs de cela. Sur

l’année pleine, le management table sur un chiffre d’affaires de 40MDt (en

hausse de 2.3%) et un résultat net de 2.8MDt (en hausse de 15%).

Pour 2008, le management s’est montré prudent, prévoyant un résultat

quasiment stable à 2.9MDt (+3.5% par rapport à 2007). Il a par ailleurs

annoncé son plan d’investissement sur l’année 2008 qui consiste à:

– Aménager un nouveau laboratoire qui sera destiné à la fabrication des

produits de la nouvelle société constituée. Rappelons que SIPHAT a récemment

constitué avec le laboratoire Pierre Fabre une joint venture d’un capital de

1.5MDt et dans laquelle SIPHAT détient 35%. Cette nouvelle société, qui

nécessiterait un investissement de 4.8MDt, devrait être opérationnelle au

courant du dernier trimestre 2008 et dégager son premier bénéfice à partir

de 2009. Sa stratégie est essentiellement orientée au développement de

l’export (50% de son chiffre d’affaires sera destiné à l’export).

– Renforcer la capacité de production par l’acquisition de nouveaux

matériels portant sur une enveloppe de 1.4MDt.

Ces investissements seront financés par de la dette, le management a

totalement écarté l’idée d’un recours au marché financier.

Pour ses perspectives à long terme, la SIPHAT table sur le développement de

l’export pour rattraper le retard qu’elle accuse sur le marché local.

Rappelons qu’actuellement la SIPHAT dispose de 223 AMM (autorisations de

mises sur le marché) dont 16 à l’export réparties comme suit: 8 au Yemen, 3

au Sénégal, et 5 en Algérie, sans oublier la Libye sur laquelle la SIPHAT

est en train de vendre actuellement mais de manière irrégulière)