* Le flux des

informations s’est encore intensifié cette semaine, alternant indicateurs

trimestriels (30/03/2007), comptes annuels et réunions d’actionnaires.

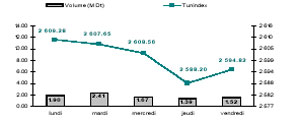

* Le marché est

resté plutôt mal orienté pendant toute la semaine toujours dans des volumes

d’échanges médiocres (une moyenne quotidienne de 1.7MDt contre 2.3MDt la

semaine dernière).

Performance Annuelle

Tunindex (Tunisie)

+11.32%

MASI

(Maroc)

+23.68%

CASE 30 (Egypte)

+6.96%

Analyse de la

semaine

indice

Variation hebdomadaire

3 mois

depuis le 1er janvier

Tunindex

2 594.82

-0.2%

+10.9%

+11.32%

TuVal

172.21

-0.2%

+10.4%

+10.94%

* Dans le

sillage de ses résultats 2006 qui ont connu un retournement de situation (un

bénéfice de 6 MDt contre une perte de 0.8 MDt l’année d’avant), ICF a

enchaîné par des indicateurs trimestriels tout aussi bien orientés : un

chiffre d’affaires en hausse de 39% à 17MDt. L’intérêt des investisseurs au

cours de cette semaine a fait gagner au titre 11.3%. A cette date, la

performance depuis le début de l’année (+64%) dépasse de loin celle du

marché, classant ICF à la tête des meilleurs parcours boursiers. A son

niveau de cours actuel, le titre offre le meilleur rendement en dividende de

la place (5.9%).

* Dans le même

registre des bons rendements figure Tuninvest. Le fonds d’investissement

proposera au total cette année 2.2Dt/action: 0.7Dt de dividende et 1.5Dt de

restitution de capital. Le titre a gagné 4.7% cette semaine, légèrement

porté par la publication des résultats de 2006 qui étaient déjà prévisibles

depuis les derniers chiffres semestriels. Tuninvest a gagné 33% depuis le

début de l’année et traite actuellement à 12.360Dt.

* Le

comportement haussier de la CIL est une juste réaction du marché aussi bien

aux performances de la société qu’au niveau du dividende de cette année

(1.5Dt/action). L’annonce de la prochaine opération de Split a contribué

pour sa part à alimenter les spéculations des petits actionnaires. Au final,

c’est avec un gain de 47% que l’action clôture ce 4ème mois de l’année

(contre seulement 5.7% à la même date l’année dernière).

* Du côté des

baisses, c’est toujours la SOMOCER qui reste à la traîne (-31%) pourtant les

indicateurs disponibles actuellement présentent une légère amélioration, le

chiffre d’affaires ayant grimpé de 13% sur le premier trimestre 2007. Nous

ne disposons néanmoins pas d’informations permettant d’analyser la situation

financière de l’entreprise.

Tx Change

1 USD / TND

1.2867

1 EURO / TND

1.7495

Info sociétés :

* Tuninvest

:La SICAR a publié ses résultats annuels, en ligne avec nos

prévisions. Les revenus d’exploitation ont dépassé le seuil de 1MDt (+63%)

et le résultat net s’est arrêté à 0.707MDt (contre 0.515MDt en 2005). Le

fonds d’investissement tiendra ses assemblées générales ordinaire et

extraordinaire le jeudi 10 mai prochain à partir de 10h au siège du Groupe

Tunisie Leasing. Les réunions statueront, entre autres, sur le dividende à

distribuer (0.7Dt) et le capital à restituer aux actionnaires (1.5Dt) par la

réduction de la Valeur Nominale de l’action ( deux opérations devenues

coutumières pour les actionnaires du fonds).

* BT : Le

groupe Banque de Tunisie a clôturé l’exercice 2006 par un résultat net part

du groupe de 42.397MDt (contre 37.913MDt en 2005, soit une progression de

12%). La banque tiendra son AGO le vendredi 18 mai prochain à l’IACE à 9h.

* Astree

: La société d’assurance, filiale de la BT, a créé la surprise par ses

résultats 2006 : un bénéfice net de 7.750MDt (+57%) grâce à la bonne tenue

de l’activité non vie (un résultat technique non vie progressant de 172% à

près de 6MDt !). La société distribuera un dividende conséquent à ses

performances : un dividende de 1.5Dt (contre 1Dt l’année dernière). Les

réunions d’actionnaires de la compagnie se tiendront le mercredi 16 mai

prochain à partir de 10h au siège de la société.

* El Mazrâa

: La société a publié ses comptes sociaux qui montrent une quasi stagnation

des ventes sur l’exercice 2006 (+2.9% à 51.6MDt). La marge opérationnelle

s’est quant à elle bien redressée, passant de 4.7% à 6.1%. Au final, l’année

2006 s’est soldée par un bénéfice net de 3.1MDt (contre 1.9MDt en 2005).

Toujours est-il que les états financiers ne concernent que la société El

Mazrâa SA, spécialisée dans la production de volaille et que cette activité

ne génère que 51% des revenus de l’ensemble du groupe El Mazrâa.

* Electrostar

: Comme promis par le management (lors de la réunion d’analystes du 4 août

2006), les ventes de la société ont dépassé les 50 MDt (à 52.7 MDt soit une

progression de 29% par rapport à 2005) mais le résultat net a été moins bien

que prévu (2.5 MDt contre les 3 MDt attendus). Cette contre-performance se

reflète dans le fléchissement de la marge opérationnelle qui passe de 13% du

CA à 9% (après deux années consécutives de hausse).

* Air Liquide

: Le groupe Air Liquide a publié un résultat net de 6.942 MDt (contre 6.215

MDt en 2005 soit une hausse de 12%).

Fortes Hausses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

STAR

+12.49%

180.5

16.30

21.3

ICF

+11.32%

102

59.00

8.8

CIL

+6.40%

469

35.22

12.4

GL

+6.10%

0

8.00

n.s

Placements

+6.02%

1

34.88

15.1

Fortes Baisses

Titre

Var. Hebdo

Volume (kDt)

Clôture (Dt)

P/E 2006e

SOMOCER

-8.48%

34

3.02

n.s

STB

-5.86%

348

12.38

20.5

STIP

-3.00%

1

3.88

n.s

BNA

-2.65%

194

18.00

13.7

SIMPAR

-2.60%

108

37.50

5.4

Forts Volumes

Titre

Volume (kDt)

% du

volume du marche

Var. Hebdo

SFBT

1 399

15.7%

+0.7%

BT

679

7.6%

+0.1%

BH

654

7.4%

-2.1%

SOTETEL

561

6.3%

+0.0%

CIL

469

5.3%

+6.4%

Évolution Sectorielle

Secteurs

Indice

Var. Hebdo

Bancaire

132.33

-0.5%

Assurance

280.72

+2.4%

Leasing

173.74

+0.8%

Agroalimentaire

597.63

+0.7%

Production

de Base

260.11

-0.1%

Investissement

261.36

-1.1%

Immobilier

111.24

-0.4%

Distribution

166.52

+1.5%

Aérien

244.89

-1.8%

Composants

Auto

96.27

+0.2%

AGO en Bref

Sociétés

Dividende

/ action

Date de

mise en paiement

CIL

1.500 Dt

08-mai-07

GIF

0.150 Dt

14-mai-07

Dans le sillage

des bons chiffres semestriels, l’exercice 2006 s’est clôturé avec un

bénéfice de 2.808MDt (contre 2.468MDt, soit une progression de 13.5%).

Les mises en

force ont cru à un rythme bien supérieur à la moyenne du secteur (+30% pour

la CIL contre +18.5% pour le secteur) pour atteindre 92MDt. A ce niveau, la

CIL conforte sa position de deuxième acteur avec une part de marché de 17.2%

(soit la deuxième société après Tunisie Leasing).

La principale

bonne nouvelle dans les comptes de la société concerne la qualité du

portefeuille. Les performances successives des dernières années ont permis

une amélioration constante des actifs depuis deux ans. Les dotations aux

provisions ont d’ailleurs enregistré un repli de 13% en 2006. Le taux de

créances classées a atteint aujourd’hui 14% (contre 17% en 2005) et le ratio

de couverture a atteint 76% (contre 70% l’année dernière). A ces niveaux, la

CIL dispose de la meilleure qualité d’actifs dans l’ensemble du secteur

‘côté’ (mis à part El Wifack Leasing dont la bonne santé du portefeuille

s’explique en partie par le jeune âge de la compagnie).

Pour 2007, le

management table sur 100MDt de mises en forces (+8% par rapport à 2006) et

prévoit d’atteindre 110MDt en 2010 (soit des rythmes de croissance stables

et équilibrés de l’ordre de 8% à 10% par an d’ici 2010). Ce rythme de

croissance que nous estimons ‘modeste’ est le prix à payer pour une bonne

maîtrise des risques dans le secteur.

D’un point de

vue boursier, le titre a gagné près de 40% depuis le début de l’année. A son

niveau de valorisation actuel (P/B de1.6x et un PER de 12.4x, le plus faible

du secteur), l’action présente une décote par rapport à ses paires. Nous

pensons qu’au vu de la qualité du portefeuille et de la bonne gestion

du risque, une

telle décote n’a plus vraiment lieu d’être surtout que le titre offre un bon

rendement en dividende (4.26%)

Pour ce qui est

de l’augmentation de capital par incorporation de réserves et du Split de

l’action (réduction de la VN de 10 à 5Dt), ces deux opérations seront

prévues quelques jours après le détachement du dividende (vers le 10 mai,

mais ce timing reste à confirmer).

Les modalités de

l’augmentation de capital (+5MDt qui portera le capital social à 15MDt) se

détaillent comme suit:

– Augmentation

de capital de 2.5MDt pour le porter à 12.5MDt par incorporation de réserves

et distribution de 500.000 actions gratuites (soit 1 gratuite pour 4

anciennes) avec jouissance le 1/1/2007.

– Augmentation

de capital de 2.5MDt pour le porter à 15MDt par incorporation de réserves et

distribution de 500.000 actions (soit 1 gratuite pour 5 anciennes) avec

jouissance le 1/1/2009.

Le producteur de

filtres a réalisé un résultat net 2006 de 1.4MDt, en progression de 2.6% par

rapport à 2005 mais en baisse de 25% par rapport aux

prévisions

annoncées dans le business plan de l’OPV.

Le management a

réitéré que la société continue de pâtir d’une concurrence accrue sur le

marché local et a du mal à maintenir sa part de marché. Le taux de

pénétration des importations continue à s’accroître au fil des années (+3

points de taux en l’espace d’une année passant de 14% à 17%) accentué par le

démantèlement tarifaire progressif. Le principal acteur pénalisé par les

produits importés est Misfat – principal concurrent de GIF- qui a vu sa part

de marché passer de 38% en 2005 à 35%.

En dépit du fait

que GIF soit toujours leader sur le marché local avec 48% de part de marché,

son chiffre d’affaires local est resté quasiment stable (+1.8% à 7MDt) en

raison de la maturité du marché tunisien. Le principal relais de croissance

pour GIF devient alors l’export. En 2006, les ventes à l’étranger ont

progressé de 18% à 3.1MDt et représentent actuellement près du 1/3 des

ventes totales de la société (contre 28% en 2005). Pour les années à venir,

le management mise essentiellement sur les marchés marocain et algérien qui

présentent un fort potentiel de développement.

Ainsi l’exercice

2006 s’est soldé par un chiffre d’affaires de 10.2MDt (+6.3% par rapport

2005). Mais la hausse notable des charges d’exploitation (+9.6% à 9.2MDt) a

fait que la société a terminé l’année avec un résultat d’exploitation en

baisse de 12.3% à 1.5MDt. Grâce à ses revenus financiers, le résultat net a

terminé l’année en hausse de 2.6% à 1.4MDt.

Pour ce qui est

des perspectives d’avenir, la société compte développer de nouveaux produits

: le filtre écologique et le filtre à air. Ce dernier, produit essentiel

pour le moteur, est sous utilisé en Tunisie (taux d’utilisation de 10% en

Tunisie contre 30% en Europe).

Ces

investissements porteront sur une enveloppe de 0.9MDt, la situation

financière de la société le permet aisément.

Malgré le faible

profil de croissance de la société, nous maintenons notre opinion positive

sur le titre compte tenu de :

– son bon

rendement en dividendes (4% contre 3% pour le marché)

– son rythme de

croissance constant (2.6% en 2006 et 5% en 2005)

– sa situation

financière saine (-2MDt de dette nette)

– ses bons

niveaux de valorisation (P/E 14.3x et P/B de 1.5x contre respectivement

16.3x et 1.7x pour l’ensemble du marché)