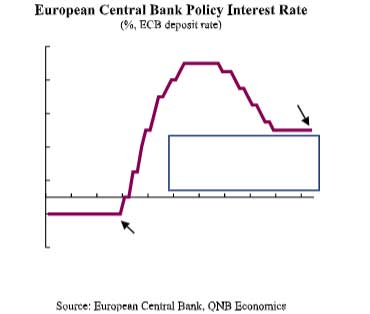

Au cours des deux dernières années, après un cycle sans précédent de hausses des taux directeurs, la Banque centrale européenne (BCE) est parvenue à stabiliser l’inflation autour de son objectif. Le resserrement monétaire le plus agressif de son histoire a porté le taux de dépôt de référence à 4 %, en réponse au choc inflationniste post-Covid et à la guerre entre la Russie et l’Ukraine, qui a fait grimper les prix des matières premières.

Les premières baisses de taux ont débuté en juin 2024, à un rythme prudent, à mesure que les responsables de la BCE gagnaient en confiance face au recul des pressions inflationnistes. Le taux de dépôt a ainsi été ramené à 2 %, un niveau considéré comme « neutre », n’ayant ni effet de stimulation ni effet restrictif sur l’activité économique. En début d’année 2026, avec une inflation proche de la cible de 2 %, les perspectives laissaient entrevoir une politique monétaire stable et une reprise économique, avec une croissance du PIB réel de 1,5 %.

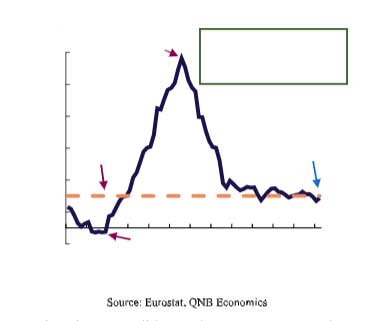

Cependant, depuis début mars 2026, un nouveau choc énergétique majeur lié au conflit en cours au Moyen-Orient modifie profondément les perspectives macroéconomiques. L’intensification du conflit, accompagnée de perturbations importantes de l’offre et de contraintes sur les routes maritimes, a provoqué une forte hausse des prix du pétrole et du gaz. Le Brent a dépassé les 120 dollars le baril avant de se stabiliser autour de 115 dollars.

La zone euro est particulièrement sensible aux prix du gaz naturel, qui représente une part importante des importations énergétiques et joue un rôle déterminant dans la formation des prix de l’électricité. Des prix de l’énergie plus élevés et persistants devraient ainsi alimenter l’inflation, contraignant la BCE à revoir sa trajectoire de politique monétaire.

La BCE poursuit un mandat unique de stabilité des prix, contrairement à la Réserve fédérale américaine, qui dispose d’un double mandat incluant l’emploi. Elle est donc susceptible de réagir plus fermement en cas d’écart de l’inflation par rapport à sa cible, même si la croissance ralentit. Dans ce contexte, les risques s’orientent désormais vers un resserrement monétaire à court terme.

La BCE poursuit un mandat unique de stabilité des prix, contrairement à la Réserve fédérale américaine, qui dispose d’un double mandat incluant l’emploi. Elle est donc susceptible de réagir plus fermement en cas d’écart de l’inflation par rapport à sa cible, même si la croissance ralentit. Dans ce contexte, les risques s’orientent désormais vers un resserrement monétaire à court terme.

Face à une forte incertitude géopolitique, il est difficile d’établir un scénario unique. Deux scénarios principaux se dessinent : un scénario de référence et un scénario adverse.

Dans le scénario de référence, plus favorable, la situation géopolitique se stabiliserait rapidement ou évoluerait vers un conflit de moindre intensité, avec réouverture du détroit d’Ormuz. Les prix de l’énergie reculeraient partiellement, le Brent revenant autour de 80 dollars le baril, intégrant toutefois une prime de risque liée aux dommages sur les infrastructures énergétiques.

Euro Area Consumer Price Inflation

(%, headline series, year-over-year)

Dans ce cas, la hausse des prix serait temporaire. L’inflation atteindrait entre 2,5 % et 3 %, principalement via les prix de l’énergie, avec des effets limités sur les autres biens et services. La BCE pourrait alors adopter une posture moins restrictive, voire maintenir ses taux inchangés, considérant le choc comme transitoire.

Dans ce cas, la hausse des prix serait temporaire. L’inflation atteindrait entre 2,5 % et 3 %, principalement via les prix de l’énergie, avec des effets limités sur les autres biens et services. La BCE pourrait alors adopter une posture moins restrictive, voire maintenir ses taux inchangés, considérant le choc comme transitoire.

En revanche, dans un scénario adverse, marqué par une crise prolongée et des prix de l’énergie durablement élevés, les pressions inflationnistes deviendraient persistantes. Les coûts énergétiques se diffuseraient progressivement à l’ensemble de l’économie, augmentant le risque d’effets de second tour.

Dans ce cas, l’inflation pourrait atteindre 4,5 % et rester supérieure à la cible pendant plus d’un an. La BCE serait alors contrainte d’agir, en portant son taux de dépôt à 2,75 % d’ici la fin de l’année, un niveau jugé restrictif pour l’activité économique.

Au total, la BCE est confrontée à un dilemme complexe : un choc énergétique externe alimente l’inflation tout en pesant sur la croissance. L’évolution des prix de l’énergie au cours des prochaines semaines sera déterminante pour orienter la politique monétaire