Il n’existe pas de marché comparable à celui des changes (Forex). Avec plus de 7 500 milliards de dollars échangés chaque jour, il constitue de loin la plus grande et la plus liquide des classes d’actifs financiers au monde. Contrairement aux marchés actions ou obligataires, le Forex fonctionne 24 heures sur 24, cinq jours par semaine, et les principales paires de devises y sont négociées sur tous les continents. De plus, le marché des changes agit comme un baromètre en temps réel des dynamiques macroéconomiques mondiales, reflétant instantanément les flux de capitaux, le climat de risque, les attentes en matière de taux d’intérêt ou encore les développements géopolitiques.

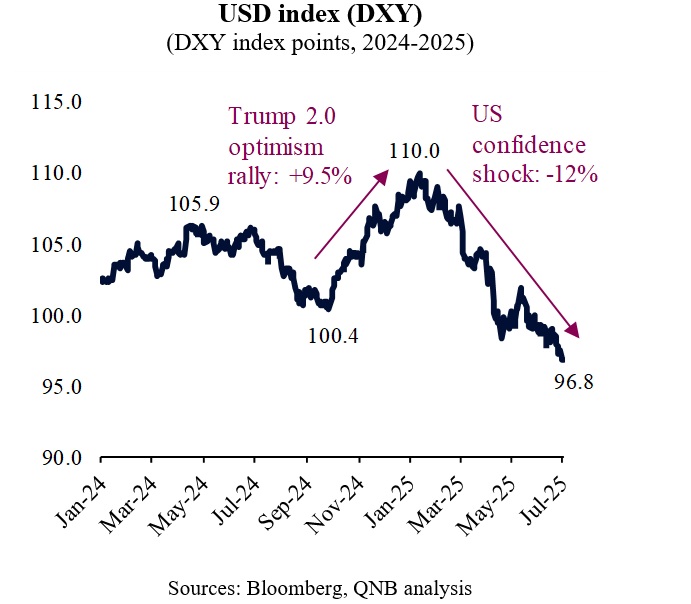

Les variations des grandes paires de devises constituent un indicateur rapide et global des repositionnements des investisseurs, en réponse tant aux tendances cycliques qu’aux évolutions structurelles de l’économie mondiale. Dans ce contexte, la récente faiblesse du dollar américain a pris de nombreux acteurs du marché au dépourvu, car elle contredit le consensus précédent d’un « dollar fort », soutenu par l’idée d’une exceptionnelle résilience économique des États-Unis et par les effets escomptés de la politique de Donald Trump version 2.0. En réalité, après avoir culminé début janvier 2025, porté par l’optimisme suscité par l’arrivée d’une administration américaine perçue comme favorable aux marchés, l’indice du dollar (DXY) a chuté de 12 %.

Un effondrement historique

Un effondrement historique

Un effondrement historique

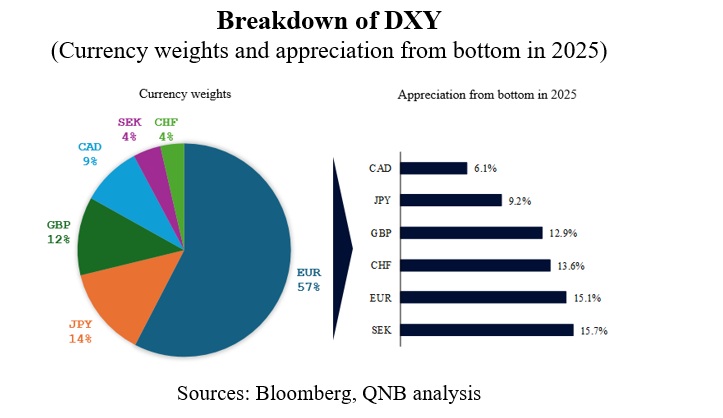

Un effondrement historiqueLa forte dépréciation de l’indice DXY constitue le pire début d’année pour la devise américaine depuis 1973, année où le président Richard Nixon avait orchestré le détachement du dollar de l’étalon-or et provoqué une dévaluation significative. Cette récente dépréciation a été généralisée, touchant l’ensemble des principales devises incluses dans le panier DXY, à savoir : l’euro (EUR), le yen japonais (JPY), la livre sterling (GBP), le dollar canadien (CAD), la couronne suédoise (SEK) et le franc suisse (CHF).

Une défiance alimentée par les incertitudes américaines

Une défiance alimentée par les incertitudes américaines

Une défiance alimentée par les incertitudes américaines

Une défiance alimentée par les incertitudes américainesCe mouvement majeur trouve son origine dans la montée de l’incertitude entourant la politique économique des États-Unis. Celle-ci est nourrie par des arbitrages fiscaux et commerciaux confus, qui ont pesé sur le moral des investisseurs et conduit à une révision à la baisse des perspectives de croissance américaine. À cela s’ajoutent des interrogations de plus long terme sur la gouvernance, l’État de droit et le futur rôle des États-Unis en tant que valeur refuge pour les capitaux étrangers.

Face à une telle dépréciation, une question se pose naturellement : qu’attendre désormais du dollar ? Cette baisse a-t-elle été trop loin ? Quelles perspectives envisager à moyen et long terme ?

Des facteurs structurels orientent vers une poursuite de la baisse

À notre sens, même si l’ampleur de ce mouvement et la position très déséquilibrée des investisseurs pourraient justifier un rebond technique du dollar à court terme, les conditions actuelles semblent réunies pour une poursuite de la dépréciation à moyen et long terme. Trois arguments principaux étayent cette analyse :

La fin de l’exception américaine en matière de croissance

L’écart de croissance entre les États-Unis et les autres grandes économies avancées devrait se réduire sensiblement dans les prochaines années, atténuant ainsi l’idée d’un « exceptionnalisme » américain. Jusqu’ici, une forte immigration nette et une politique budgétaire plus accommodante ont soutenu la performance des États-Unis. Or, de nouvelles politiques migratoires et des marges budgétaires désormais limitées pointent vers un ralentissement à venir. À l’inverse, certaines grandes économies de la zone euro, comme l’Allemagne, devraient adopter des politiques plus expansionnistes, avec des investissements accrus dans la défense et les infrastructures. Résultat : l’écart de croissance du PIB entre les États-Unis et la zone euro, qui atteignait en moyenne 220 points de base par an ces dernières années, devrait se resserrer à 70 points de base sur la période 2025-2027. Cela devrait soutenir l’euro face au dollar et accentuer la baisse du DXY, l’euro représentant 57,6 % de cet indice.

Un dollar toujours surévalué

L’évaluation actuelle du dollar montre que la devise reste surévaluée et doit s’ajuster. Un moyen courant d’évaluer la « juste valeur » d’une monnaie consiste à analyser les taux de change effectifs réels (REER), pondérés par les échanges commerciaux et corrigés de l’inflation, et à les comparer à leurs moyennes de long terme. Cette méthode est plus robuste que les taux de change traditionnels car elle intègre l’évolution des échanges entre pays ainsi que les déséquilibres économiques via l’inflation et les écarts d’inflation. L’analyse du REER en mai 2025 indique que le dollar reste la devise la plus surévaluée parmi les économies avancées, à hauteur de 17 % au-dessus de sa valeur théorique. On peut donc s’attendre à ce qu’il s’ajuste vers un niveau plus juste à moyen terme.

Le rééquilibrage des flux financiers mondiaux

Enfin, les positions financières transfrontalières suggèrent qu’un rééquilibrage structurel des allocations mondiales de capitaux pourrait entraîner d’importantes sorties de capitaux des États-Unis. Le pays est actuellement un débiteur net majeur vis-à-vis du reste du monde, avec une position nette d’investissement international (NIIP) négative de 24 600 milliards de dollars. Cette situation s’est fortement dégradée, passant d’environ -9 % du PIB au début de la crise financière mondiale à -88 % fin 2024. Cela montre que les États-Unis concentrent une part disproportionnée des déséquilibres économiques mondiaux. Ce niveau d’exposition croisée commence à devenir inconfortable tant pour les créanciers que pour les débiteurs, ce qui nécessitera des ajustements significatifs. Ces derniers devraient se traduire par des sorties de capitaux étalées sur plusieurs années, exerçant une pression baissière supplémentaire sur le dollar.

Une tendance qui pourrait s’inscrire dans la durée

En résumé, l’année 2025 a déjà vu la plus forte dépréciation du dollar depuis un demi-siècle. Mais à moyen et long terme, plusieurs facteurs continuent de plaider en faveur d’une poursuite de ce mouvement : la réduction de l’écart de performance économique des États-Unis, la surévaluation persistante du dollar et l’accumulation massive d’actifs étrangers sur le sol américain. Un ajustement ordonné des devises exigerait sans doute une coopération macroéconomique mondiale renforcée.

Version originale en Anglais