Par Zied Ayoub Expert Judiciaire en Finance de Marché

Par Zied Ayoub Expert Judiciaire en Finance de Marché

Avec l’escalade militaire que connait actuellement la mer rouge, le risque de fermeture du détroit de Bab-El-Mandeb se voit accentué de jour en jour et l’extension très probable du conflit ne manquera pas d’avoir des répercussions énormes sur les cours sur les marchés des matières premières (Commodities) et particulièrement le pétrole. La Tunisie, étant un pays importateur de matières premières, se doit de mettre en place une stratégie de couverture contre la hausse des cours des « Commodities » et particulièrement le blé et le pétrole(avec les risques d’insuffisance des réserves en devises qui pourraient en découler).

Parmi les matières premières cotées sur les marchés des Commodities la Tunisie avait importé en 2022 Pour une valeur de 15 825 MD (1) de pétrole, une valeur de 3 847 MD de céréales, une valeur de 1 100 MD de graines et oléagineux et une valeur de 575 MD de Sucre. En cette année-là, le coût des importations de ces produits avait augmenté de manière drastique suite à la hausse des cours, et ce, particulièrement en ce qui concerne le pétrole (augmentation du volume des importions de 83%) , et le blé (hausse des cours du blé dur de 76,8% et de 53,6% pour le blé tendre).

Face à l’incertitude liée à la variation de ces cours, des politiques de couverture peuvent être mises en place : il s’agit des options d’achat. À titre d’exemple, les options d’achat sur le pétrole sur 4 mois, offrent le droit et la possibilité d’acheter le pétrole dans 4 mois à un prix fixé d’avance : le prix d’exercice (Strike Price) et l’exercice de ce droit a comme coût la prime (premium).

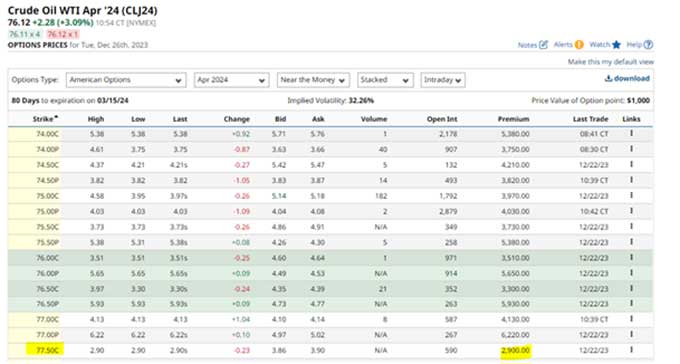

A titre d’exemple, comme le montre le tableau ci-dessous, si on achète une option d’achat à 2,9 $ avec un prix d’exercice de 77,5 $ on investit actuellement 2,9 $ par baril et on aura la garantie d’acheter le baril de pétrole en question à un cours de 77,5 $ si le cours du pétrole dépasse ce cours et d’acheter au cours du marché si le cours du pétrole sera dans 4 mois inférieur à 77,5 $. Donc l’achat de cette option nous permet de garantir un cout du baril inférieur ou égal à 80,4 $ (strike Price 77,5 $ + premium 2,9 $)

(le cours du baril de pétrole (WTI au 26/12/2023 est de 75,43 $)

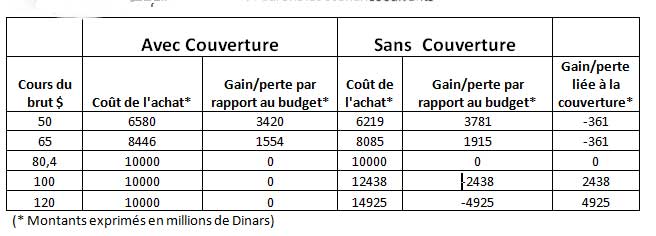

Si nous reprenons notre exemple, avec comme hypothèse, que les achats de pétrole ont été budgétisés à 10 milliards de dinars et à un cours de 80.4 $ (La loi de finance 2024 a été établie sur la base d’un cours du pétrole de 81 $), nous aurons les scénarios suivants

On voit bien que la couverture non seulement nous permet de plafonner nos dépenses mais nous permet aussi de limiter les risques, étant donné que la perte causée par l’achat de l’option (et qui ne survient que dans le cas favorable de la baisse des cours) qui est de 361 MD est nettement plus faible que le cout de la non couverture ( 2438 MD et 4925 MD pour les cours respectifs de 100 $ et 120$).

On voit bien que la couverture non seulement nous permet de plafonner nos dépenses mais nous permet aussi de limiter les risques, étant donné que la perte causée par l’achat de l’option (et qui ne survient que dans le cas favorable de la baisse des cours) qui est de 361 MD est nettement plus faible que le cout de la non couverture ( 2438 MD et 4925 MD pour les cours respectifs de 100 $ et 120$).

En outre, la mise en place d’instruments de couverture nous permet de sécuriser nos besoins en devises et par conséquent, constituera un élément favorisant le maintien ou la hausse du dinar par rapport aux devises étrangères, et diminuera notre besoin en matière de stock minimum de réserves en devises (qui est constitué pour faire face aux incertitudes liées à l’importation).

La couverture contre ces risques nous permet aussi de limiter l’inflation (en 2022 nous avions eu une très forte inflation importée) et de consolider la croissance économique en offrant aux entreprises tunisiennes des intrants à moindre coût (nous renforçons ainsi leur compétitivité face aux produits importés et dans les marchés à l’export).

Les options contractées devraient être de type « américain » et non européen, c’est-à-dire que l’exercice de l’option d’achat peut s’exerces à n’importe quelle date avant l’échéance et non à une date bien précise (cela nous permet de nous prémunir contre le risque de non synchronicité entre nos dates d’approvisionnement planifiées et la date de maturité de l’option)

Conclusion

Il apparait clairement que la mise en place de politiques de couvertures (pour toute matière première importée) par les options d’achat nous parait incontournable et hautement bénéfique, dans le contexte actuel.

La couverture pourrait concerner tous les achats de matières premières (pétrole, blé, fer, mais, sucre…) pour lesquels nous ne disposons pas de cours préférentiels (comme c’est le cas pour le pétrole Russe). Néanmoins, même pour le pétrole russe il est préférable que les cours préférentiels soient négociés dés-à-présent (la question est d’une extrême urgence en raison de la situation sécuritaire de la mer rouge) afin de s’assurer qu’ils soient inférieurs à ce que l’on pourrait avoir sur les marchés internationaux des options de commodities.

- MD : Million de Dinars