Dans une note d’analyse du titre Amen Bank à la bourse de Tunis, l’intermédiaire en bourse MAC sa a estimé que le profil de croissance de la banque est attractif à moyen et long terme compte tenu de la nouvelle orientation stratégique de la banque avec le rééquilibrage de l’activité commerciale entre le Corporate et le Retail et la diversification des revenus à travers l’élargissement de l’offre de la Banque Digitale, l’enrichissement des produits de la Bancassurance, le développement des activités Banque d’Affaires et Banque de Détail et le lancement d’une branche de Finance Islamique et d’une branche de Private Banking, tout en suivant des pratiques de gestion saine et prudente et ce, par le renforcement du système de maîtrise des risques.

Elle considère que l’amélioration du profil de croissance d’AB combinée à une maitrise du coût du risque, permettrait à la banque d’afficher selon ses prévisions une croissance bottom-line de 17,4% en moyenne annuelle sur la période 2021-2024E.

Elle considère que l’amélioration du profil de croissance d’AB combinée à une maitrise du coût du risque, permettrait à la banque d’afficher selon ses prévisions une croissance bottom-line de 17,4% en moyenne annuelle sur la période 2021-2024E.

Avec un ratio de solvabilité confortable devant se maintenir au-dessus des 16%, favorisé par un renforcement continu des Fonds propres par la croissance organique et une politique de distribution de dividende rigoureuse. Cette solidité financière permettra à la Banque de poursuivre sa distribution de crédits tout en restant conforme aux exigences réglementaires sans recourir à des augmentations de capital en numéraire (tel que présenté dans le BP 2020-2024).

Avec un ratio de solvabilité confortable devant se maintenir au-dessus des 16%, favorisé par un renforcement continu des Fonds propres par la croissance organique et une politique de distribution de dividende rigoureuse. Cette solidité financière permettra à la Banque de poursuivre sa distribution de crédits tout en restant conforme aux exigences réglementaires sans recourir à des augmentations de capital en numéraire (tel que présenté dans le BP 2020-2024).

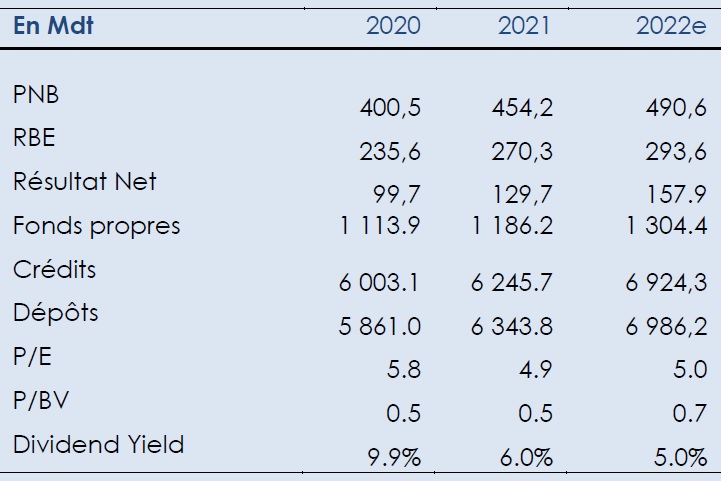

Amen Bank traite à un P/E inférieur à la moyenne du secteur bancaire, avec des P/E 2021, 2022E et 2023E de respectivement 4,9x, 5,0x et 4,3x. De plus, la banque affiche un P/B 2021 au-dessous de 1 et bien inférieur à celui de ses comparables (0,6x contre 1,34x pour la moyenne des autres banques privées), un niveau qui reste peu justifiable puisque son ROE est en ligne avec la moyenne du marché (12,3% contre une moyenne de13,2% pour les autres banques privées).

Amen Bank traite à un P/E inférieur à la moyenne du secteur bancaire, avec des P/E 2021, 2022E et 2023E de respectivement 4,9x, 5,0x et 4,3x. De plus, la banque affiche un P/B 2021 au-dessous de 1 et bien inférieur à celui de ses comparables (0,6x contre 1,34x pour la moyenne des autres banques privées), un niveau qui reste peu justifiable puisque son ROE est en ligne avec la moyenne du marché (12,3% contre une moyenne de13,2% pour les autres banques privées).

Sur la base du cours actuel, Amen Bank s’échange à des multiples P/E 2022e et P/BV 2022e de 5,0x et 0,67x respectivement, des niveaux relativement bas eu égard aux niveaux auxquels traitent ses peers privées sur la bourse de Tunis, soit 7,5x et 1,34x.

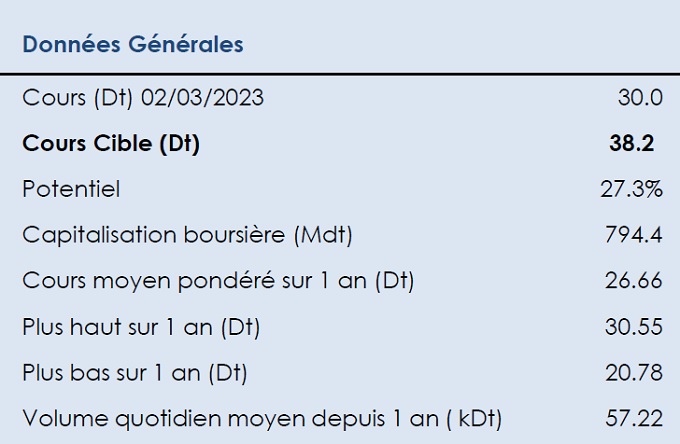

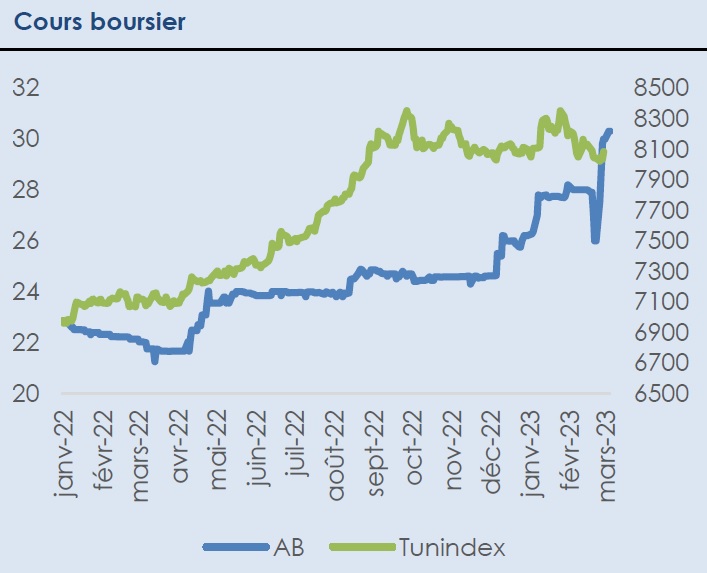

MAC sa estime que le titre est actuellement sous-valorisé et recommande d’ACHETER avec un objectif de cours de 38,2 dt ( vs. 30 Dt le 02/03/2022), correspondant à un potentiel de hausse de 27,3%.