Le thème choisi est celui de l’approvisionnement du médicament en Tunisie, en vue d’identifier les failles et les dysfonctionnements du système de distribution.

Cette étude a été entamée en novembre 2018 et qui aura duré près de 6 mois et mobilisé de nombreuses ressources, dans le cadre de la recherche des informations, la collecte des données et les investigations et interviews entreprises.

Pas moins d’une dizaine d’institutions et une trentaine de rencontres ont été organisées pour réaliser cette étude.

L’intitulé de l’étude est « le médicament en Tunisie, de l’approvisionnement à la distribution, immersion au cœur des failles et dysfonctionnements d’un système ».

Dès juin 2018, des informations reprises par les médias alertaient l’opinion publique sur un manque inquiétant d’approvisionnement en médicaments.

Une pénurie observée tant au niveau de l’hôpital public, avec les signaux d’alerte émis par des médecins hospitaliers qui manifestaient leur désarroi face à une situation inédite et inquiétante, que du côté des officines, dont certaines instances syndicales publiaient des listes de médicaments introuvables sur le marché (près de 170 références en juillet 2018).

L’ampleur de cette pénurie ne peut être considérée comme un événement ponctuel ; cette dernière s’analyse au travers d’un processus progressif.

Les premiers symptômes sont apparus au dernier trimestre 2017. Faute de mesures radicales et efficaces, et du fait également d’un concours de diverses défaillances et de facteurs défavorables, ce processus a abouti à la plus grave pénurie de médicaments enregistrée dans le pays.

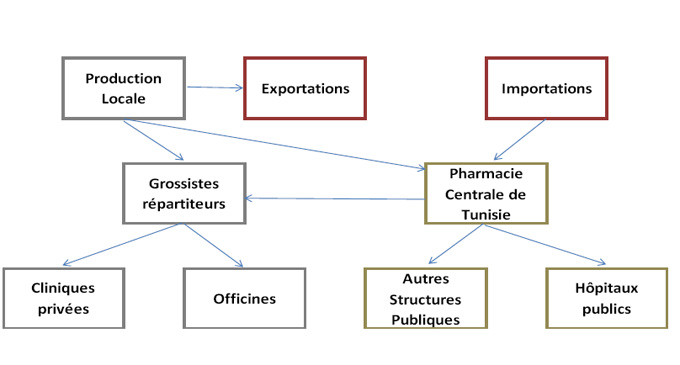

Pourtant, depuis des décennies, l’organisation du secteur du médicament tunisien a été pensée dans un objectif de sécurisation de l’approvisionnement en médicament sur tout le territoire tunisien, grâce au rôle central occupé par les pouvoirs publics.

Quelles ont été les raisons de cette pénurie ? Comment expliquer la faillite du système national d’approvisionnement en médicaments ? Comment la crise a été gérée par les instances publiques et quel a été l’impact des mesures mises en œuvre? Autant de questions posées et restées sans réponses, auxquelles les analystes de PBR Rating tenteront de répondre.

Retour sur les causes d’une pénurie et plus globalement sur les défaillances de tout un système.

Le présent document est une introduction à l’analyse sectorielle approfondie opérée par PBR Rating, sur un thème donné et dont la version intégrale est publiée à travers le lien :

https://www.pbrrating.com/etudes/etude-pharma.pdf

PBR (Pronoia By Reckon) Rating est une agence de notation financière. Sa mission est de fournir des notations financières, ainsi que des recherches et des analyses sur différents secteurs d’activité économiques, contribuant à l’efficience de l’information financière pour l’ensemble des intervenants économiques.

EXTRAIT

Le système de santé tunisien est théoriquement organisé pour garantir l’approvisionnement en médicament et pour le distribuer à un prix compétitif et stable au client final.

Toute la filière officinale opère dans un cadre rigide en matière de prix et de marge. Les marges sont encadrées tant pour les médicaments (à 8%), que pour les grossistes répartiteurs et pour les officines (27%). Pour tout médicament (importé ou produit localement), l’AMM, valable 5 ans, est accompagnée d’une négociation et d’une fixation de prix.

Pour la production locale, la demande d’AMM est accompagnée d’une présentation de l’ensemble des coûts des intrants et la CNAM négocie sur cette base un prix final acceptable avec le laboratoire. Des prix homologués qui restent inchangés durant plusieurs années.

En ce qui concerne les importations, le prix de vente du médicament est fixé lors de sa première importation. Ce prix de vente demeure ensuite inchangé, même en cas d’augmentation de son coût d’acquisition par la PCT, que ce soit en raison d’une révision des prix par le fournisseur ou d’un contexte de change défavorable. Près de 80% des achats de la PCT sont libellés en euro.

Cette non répercussion de l’augmentation du coût sur les prix de vente du médicament constitue la compensation que supporte intégralement la PCT et qui atteint des niveaux désormais insoutenables : 210 millions de dinars pour l’année 2018, soit une charge additionnelle de +70 millions de dinars par rapport à 2017.

Une compensation qui a des effets pervers, alimentant le marché parallèle dans les zones frontalières avec l’Algérie et la Libye où des niveaux de consommation atypiques sont régulièrement enregistrés sur des médicaments fortement compensés.

Une politique de réduction de la compensation des médicaments importés devrait passer par l’encouragement de l’industrie locale à produire ces médicaments. Cela passera notamment par l’application de la règle de levée de la compensation sur tout médicament ayant un similaire local.

A l’inverse du secteur officinal privé, le secteur hospitalier public ne bénéficie pas des prix compensés. Les médicaments lui sont facturés à des prix reflétant la réalité des coûts d’achat et de distribution. Des prix qui ne génèrent pas de charges de compensation pour la PCT mais qui, compte tenu de l’insolvabilité actuelle de la filière publique, viennent principalement alimenter le Compte Client de la PCT.

Avec l’accroissement du poids de la compensation, fortement corrélé à la dépréciation du dinar vs l’euro, la rentabilité opérationnelle de la PCT se dégrade d’année en année.

A 3,3% en 2017, la Marge Brute dégagée par l’activité s’effondre à 41 MDT. L’EBITDA demeure légèrement positif à 9.7 MDT, soit 0,8% du CA. Ce sont des pertes de changes de 162 MDT en 2017 qui précipitent le résultat en territoire fortement négatif : -145 MDT Résultat net 2017 ; un record historique.

Près de 80% des achats de la PCT sont libellés en euros, de même que l’essentiel de son compte fournisseur. Ce dernier dépasse les 1,1 MDT fin 2017, soit +75% comparativement à 2015.

La forte hausse des volumes du compte fournisseur provient essentiellement des rallongements imposés aux fournisseurs ; qui plus est, dans un contexte de dévaluation du dinar et donc de réévaluation à la hausse de ces créances.

La PCT affiche des délais de paiement fournisseur moyen de 350 jours d’achats en 2017 contre des délais contractuels de 180 jours (en général). Une situation qui s’est encore aggravée en 2018 et qui provoque des ruptures ou des limitations régulières d’approvisionnement de la part de ses fournisseurs étrangers en attente. Ces retards de paiements ne sont pas un choix mais découlent des tensions de trésorerie de la société, résultat du défaut de paiement de ces clients.

Tandis que les ventes au secteur privé se font quasiment au comptant et n’affichent pas de problème particulier en matière de recouvrement ; celles réalisées avec le secteur public affichent des retards de paiements considérables.

Fin 2018, les impayés issus du secteur public ont atteint 920 MDT soit 1 an et 4 mois du CA du secteur Public ; la moitié de ces impayés provenant des structures hospitalières publiques, l’autre des caisses d’assurances sociales et de la CNAM.

Les finances du système de santé tunisien sont exsangues. Les caisses de sécurité sociales cumulent des déficits record qui se répercutent sur les flux financiers de tout un système. La PCT se situe au bout de cette chaîne de défaillances de paiements et d’impayés et se voit donc dans l’impossibilité d’honorer ses engagements fournisseurs. Ce mécanisme destructeur paraît difficilement récupérable sans une injection de nouveaux fonds dans le circuit de financement du système dans l’attente d’une réforme en profondeur de tout le dispositif de protection sociale.

Le retour à une culture de la performance dans toute la sphère publique et en particulier dans le système hospitalier est un autre enjeu majeur. Un enjeu vital lorsque l’on constate que l’impact de ces défaillances financières est une rupture de l’approvisionnement en médicaments du pays.

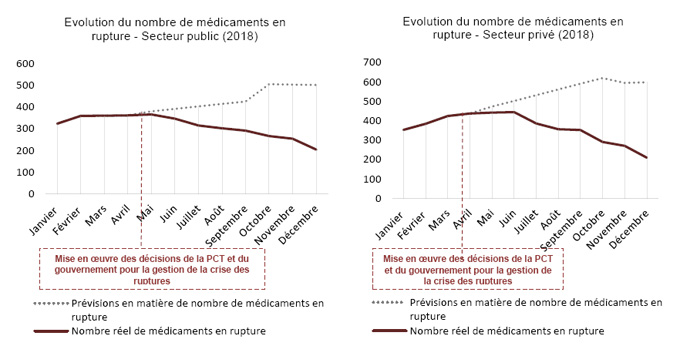

A son plus haut (mai-juin 2018), la pénurie du médicament importé aura concerné 365 médicaments destinés au secteur hospitalier public soit 39.3% du total et 444 médicaments destinés au secteur officinal privé soit 34.2% du total. L’analyse des statistiques de la PCT illustre le caractère exceptionnel de cette pénurie par son ampleur et par sa durée.

Il ressort de l’analyse des données chiffrées que la pénurie a davantage été marquée sur le secteur public : 1/3 des médicaments en rupture en moyenne sur les années 2017 et 2018. Les ruptures ont été significatives dans ce secteur dès les premiers mois de 2017. Le circuit privé a également été fortement touché mais dans une moindre ampleur : 26% de médicaments manquants en moyenne en 2017, 28% en 2018. La rupture dans le secteur privé a été davantage progressive atteignant son pic en T2 2018.

Ce décalage public-privé s’explique principalement par le volet financier. Pour les importations « officinales » la PCT ne joue qu’un rôle d’intermédiaire entre le fournisseur et le client final (distributeur privé) qui honore ses engagements de paiements. Ce sont les opérateurs privés qui ont permis à la PCT d’assurer la viabilité et la pérennité de son activité durant cette période.

La décélération de la pénurie a commencé en avril-mai 2018. Cette période correspond à la prise de mesures destinées en particulier à améliorer la visibilité sur la situation financière (trésorerie) de la PCT. Des mécanismes de remboursement régulier de la CNAM (20 MDT/mois) et du secteur hospitalier ont été notamment mis en place.

De plus, la PCT a eu accès à des lignes de financement de l’ordre de 400 MDT auprès d’un pool bancaire. Des mesures qui ont été perçues par les fournisseurs étrangers comme une amélioration de la visibilité sur l’évolution de la solvabilité de la PCT permettant une reprise progressive des approvisionnements.

L’amélioration progressive de l’approvisionnement en médicaments importés, à partir du mois d’avril 2018, est illustrée par les graphiques ci-dessous pour les secteurs public et privé. La courbe du nombre de médicaments en rupture a inversé sa tendance, et elle s’est éloignée de la courbe « simulation » qui représentait l’évolution estimée de la pénurie dans un scénario de statu quo.

L’évolution des courbes du nombre de médicaments en rupture affiche un retour progressif vers une situation normalisée. Fin 2018 la rupture pour le secteur public concernait 22% des médicaments et 16% pour le secteur privé.

Le rétablissement de la situation des impayés de la PCT vis-à-vis de ses fournisseurs est annoncé pour T3 2019. En espérant que des mécanismes structurels soient rapidement mis en place pour garantir la solvabilité de la PCT à long terme et lui permettre de remplir pleinement sa mission.