La dépréciation compétitive du dinar tunisien: solution pour la

La dépréciation compétitive du dinar tunisien: solution pour la

compétitivité-prix des exportations ou cause du déficit commercial chronique ?

Alors même que la viabilité de la

dette extérieure est principalement contrainte

par la dépréciation du change qui renchérit forcément le service de la dette,

les autorités monétaires semblent poursuivre, depuis le début de l’année 2000,

une politique volontariste et délibérée de sur-dépréciation compétitive du dinar

afin de soutenir les exportations.

En effet, et dans le cadre de la stratégie d’intégration régionale et globale

renforcée, le régime de parité fixe du dinar a été graduellement remplacé par un

flottement dirigé sans trajectoire prédéterminée, ni bande de fluctuation

officielle. Un mouvement de dépréciation continue du taux de change effectif

nominal et réel du dinar s’en est suivi. En particulier, et comme souligné

auparavant, la forte dépréciation bilatérale nominale vis à vis de l’euro a

induit une forte dépréciation cumulée du dinar en terme effectif aussi bien

nominal que réel (1).

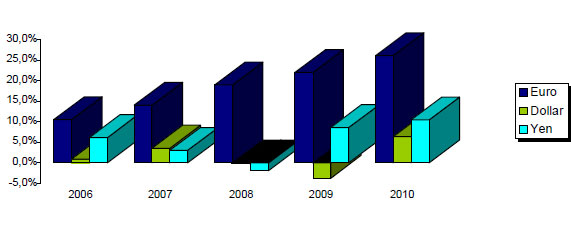

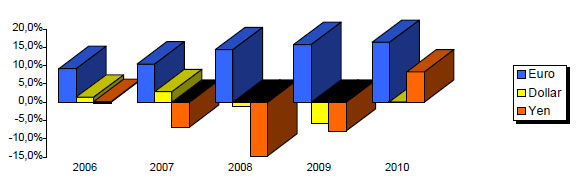

D’ailleurs, la lecture de la décomposition des dépréciations cumulées du dinar

en termes effectifs, nominal et réel, dénotent essentiellement les fortes

dépréciations bilatérales nominales et réelles enregistrées vis à vis de l’euro:

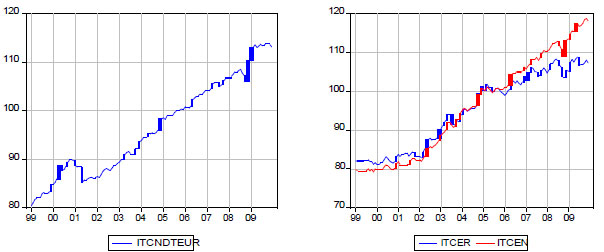

Dépréciation nominale bilatérale

L’indice du taux de change effectif nominal (resp. réel) du dinar est calculé à

l’incertain selon une moyenne géométrique des indices de taux de change nominaux

(resp. réels) bilatéraux, exprimés pour la même année de base, et pondérés selon

les proportions relatives des pays partenaires dans les flux d’échanges

extérieurs de biens.

Dépréciation réelle bilatérale

—————

(1) Tous les détails techniques et méthodes de calcul relatives aux dynamiques

de change, nominal et réel, bilatéral et effectif, en séries mensuelles sont

disponibles auprès de l’auteur. Les interprétations s’entendent à l’incertain.

Une hausse (respectivement baisse) correspond donc à une dépréciation

(respectivement appréciation). Le taux de change nominal bilatéral dinar – euro

est déduit du cours moyen mensuel en dinar coté sur le marché de changes

interbancaire (opérations en compte et au comptant). L’indice du taux de change

nominal dinar – euro est exprimé pour l’année de base 100 : 2005. L’indice du

taux de change effectif nominal (resp. réel) du dinar est calculé à l’incertain

selon une moyenne géométrique des indices de taux de change nominaux (resp.

réels) bilatéraux, exprimés pour la même année de base, et pondérés selon les

proportions relatives des pays partenaires dans les flux d’échanges extérieurs

de biens. (Source: Statistiques financières, Banque Centrale de Tunisie).