Les contraintes externes du pilotage macroéconomique

Les vulnérabilités du secteur extérieur en Tunisie restent circonscrites au

niveau de la dette extérieure. Du fait que la part des emprunts contractés à des

taux d’intérêt variables s’est considérablement accrue, les fluctuations des

taux d’intérêt sur le marché financier international accroissent la

vulnérabilité et imposent de s’interroger à la fois sur la soutenabilité mais

aussi la viabilité de la dette externe.

Dans ce qui suit, nous démontrons que la dette extérieure de la Tunisie n’est

qu’en apparence soutenable du point de vue de son profil de stabilité et ne

l’est pas au sens de la contrainte de solvabilité optimale inter-temporelle qui

exige des flux futurs d’excédents de la balance courante.

En revanche, la dette externe n’est cependant pas viable compte tenu de son

extrême vulnérabilité à l’instabilité du taux de change et aux fluctuations des

taux d’intérêt.

1. Les contraintes de soutenabilité de la dette externe

La littérature économique abonde de définitions sur la notion de soutenabilité.

La dette externe est soutenable:

(i) si elle permet à terme de ramener le rapport de la dette au PIB à son

niveau initial (condition de stabilité),

(ii) si elle assure à terme la condition de solvabilité inter-temporelle de

l’Etat, c’est à dire si elle garantit que la dette externe ne croîtra pas dans

des proportions excessives telles que l’Etat ne puisse assurer son remboursement

(seuil d’insolvabilité). Cette dernière définition consiste donc à évaluer la

soutenabilité de la dette extérieure à partir de l’étude de sa solvabilité

optimale définie en relation avec la contrainte inter-temporelle.

En d’autres termes, la dette externe est considérée comme soutenable si la

valeur présente (actualisée) des flux de surplus courants futurs est égale à

l’endettement extérieur.

Empiriquement la soutenabilité est perçue comme étant une condition de stabilité

dans un contexte déterministe et comme une condition de stationnarité dans un

contexte aléatoire. La soutenabilité est donc une relation temporelle à long

terme.

Deux méthodes de calcul sont alors utilisées: (i) la méthode comptable et (ii)

la méthode actuarielle intégrant des tests économétriques et s’appuyant sur la

contrainte budgétaire inter-temporelle de l’Etat.

Selon la méthode purement comptable, l’approche de la solvabilité optimale

permet de conclure que la dette externe de la Tunisie n’est pas soutenable du

fait simplement de l’ampleur du déficit courant (En dépit des flux en devises

provenant des recettes touristiques et des transferts de revenus (remittances),

le déficit courant demeure essentiellement imputable au déficit structurel de la

balance commerciale).

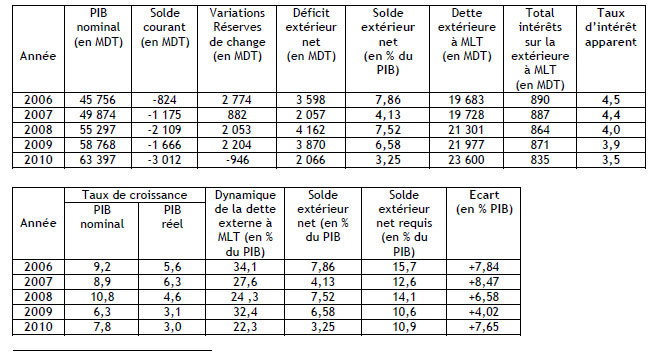

En revanche, l’approche de stabilité permet de nuancer le propos. L’idée

fondamentale est de déterminer un déficit extérieur net requis (ou soutenable)

qui représente un solde du compte courant compatible avec un ratio d’endettement

extérieur par rapport au PIB stable au cours du temps (condition de

soutenabilité de la dette extérieure). Un écart positif (resp. négatif) entre le

déficit extérieur net requis et le déficit extérieur net effectif indique une

soutenabilité (resp. insoutenabilité) de la dette externe.

La méthodologie usuelle permet de déduire les résultats suivants:

En dépit des flux en devises provenant des recettes touristiques et des

transferts de revenus (remittances), le déficit courant demeure essentiellement

imputable au déficit structurel de la balance commerciale.

2. Les contraintes de viabilité de la dette externe

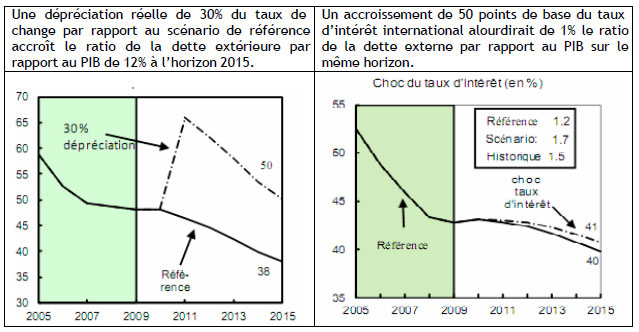

Les tests de résilience ou de résistance sur la viabilité de la dette extérieure

démontrent que son profil est extrêmement vulnérable aux chocs sur les taux de

change et d’intérêt. Les tests paramétrés sur le ratio de la dette extérieure en

pourcentage du PIB effectués régulièrement par le FMI dénotent des résultats

suivants:

Compte tenu de la dépréciation moyenne réelle du taux de change effectif de

l’ordre 15,4% en termes cumulés durant la période de référence 2005-2010,

l’hypothèse de gonflement du ratio de la dette extérieure par rapport au PIB est

plus que vraisemblable. En revanche, et fonction des données des marchés

financiers internationaux, et à supposer par mesure de prudence une indexation

des écarts des taux d’intérêt sur les spreads des risques de défaut, de l’ordre

de 257 points de base, il serait aussi envisageable d’anticiper un accroissement

du ratio de la dette externe par rapport au PIB.