Les signaux apparents de vulnérabilité de la dette externe

Les arguments d’autorité souvent invoqués par les instances internationales pour

analyser la dette extérieure de la Tunisie la qualifie comme présentant de

faibles risques dés lors qu’en termes de maturité résiduelle, la structure des

échéances semble favorable avec près de 75% du stock à long terme et supérieur à

10 ans (Dont 41% entre 10 et 15 ans, 23% entre 15 et 20 ans et 11% plus de 20

ans. Près de 22% de la dette externe à moyen et long terme présente une échéance

comprise entre 5 et 10 ans et seulement 3% entre 1 et 5 ans).

En termes de répartition par régime de taux d’intérêt, près de 79% de la dette

extérieure est contracté à taux fixe, dont 62% est inférieur à 5% et 10,7% entre

5% et 7%, d’où des risques limités de taux d’intérêt. De même, par bailleurs de

fonds, une part non négligeable (33,7%) de la dette extérieure à moyen et long

terme de la Tunisie est contractée au titre de la coopération multilatérale

(dont 20% est concessionnel), 29% au titre de la coopération bilatérale, contre

seulement 27,8% au titre des émissions obligataires sur les

marchés financiers

internationaux et 9,5 au titre de créances bancaires privées, d’où des risques

de refinancement faibles.

Et pourtant, l’encours de la dette extérieure entretient des risques de

fragilisation dont les plus importants sont les suivants:

2.1. Aggravation du risque de défaut sur la dette souveraine

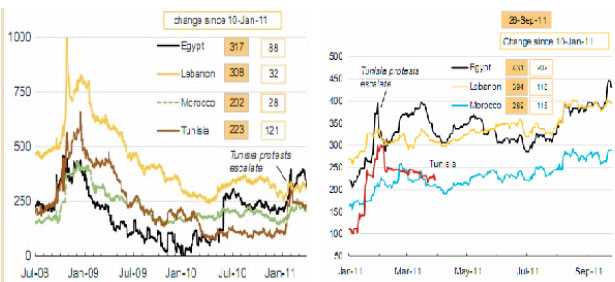

Le risque de défaut sur la dette souveraine, mesuré par le

spread des credit

default swaps (CDS), a augmenté dés lors que l’écart de taux des obligations de

la Tunisie est passé de 121 points de base avant la révolution au 10/1/2011 –

moment où la vague de contestations a commencé – à 223 points de base au

14/4/2011. En dépit du bon dénouement des élections de la constituante, le

climat latent d’incertitude économique a fait en sorte que l’écart de taux a

ré-augmenté à 257 points de base au 14/11/20113 (cf. CMA Global Sovereign Debt

Credit Risk Report, 3th Quarter – October 2011 and Datastream-Reuters.), soit

une augmentation du spread de 136 points de base.

L’accroissement de l’écart de taux du titre souverain de la Tunisie aura

certainement une incidence directe néfaste en matière de renchérissement des

coûts des nouvelles mobilisations escomptées d’emprunts extérieurs. Outre le

resserrement des conditions de financement, l’accroissement de l’écart des

contrats sur risques de défaut (CDS) s’ajoute au risque de hausse du taux

d’intérêt sur près de 21% de la dette extérieure à moyen et long terme

contractée à taux variable.

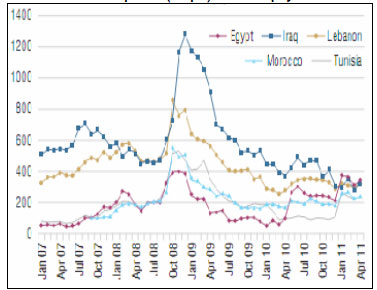

2.2. Exacerbation des volatilités sur les marchés émergents

Les volatilités permettent d’apprécier les risques d’illiquidité sur les marchés

émergents. Elles sont données par l’indice EMBI qui mesure la volatilité sur les

émissions obligataires internationales. Bien que plus faibles relativement à

d’autres comparateurs émergents ou régionaux, les primes de risques sur les

obligations tunisiennes se sont récemment amplifiées reflétant un resserrement (tightening)

des conditions de financement de la dette souveraine sur les marchés financiers

ce qui limiterait toute nouvelle émission tout en rendant plus complexe toute

mesure de restructuration de la dette sous forme de debt by debt swap.

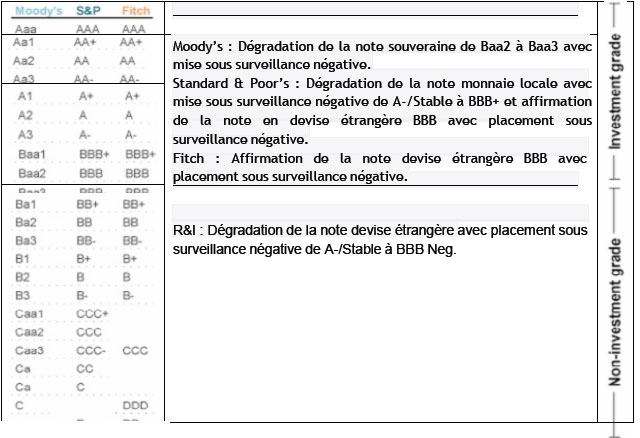

2.3. Dégradation des ratings souverains

Les principales agences de notation financière ont procédé à la dégradation ou

le placement sous surveillance négative des notes souveraines, alors même que la

Tunisie compte s’adresser aux marchés financiers internationaux pour la

mobilisation de ressources de financement extérieur du nouveau programme

économique et social (2012-2016). A moyen terme, l’impact pourrait être plus

important si les notations ne se seront pas stabilisées ou si elles seront

encore dégradées. Cela pourrait rendre encore plus difficile l’accès au marché

financier international et réduirait la capacité de la Tunisie à attirer des

investisseurs étrangers, ce qui entraînera une réduction de la croissance et

donc de la création d’emplois.

Le renchérissement du crédit pouvant rendre encore plus difficile la résolution

des problèmes en alimentant le déficit budgétaire et le déficit extérieur. Il

est donc indispensable de préserver le statut du grade d’investisseur avec

perspective positive et stable pour que la Tunisie puisse obtenir des

financements favorables sur les marchés financiers internationaux (Néanmoins,

l’agence de notation Standard & Poor’s a récemment confirmé la mise sous

surveillance négative).

Downgrading Tunisia’s sovereign credit rating

Néanmoins, l’agence de notation Standard & Poor’s a récemment confirmé la mise

sous surveillance négative.

2.4. Amplification des risques de change

La crise des dettes souveraines dans la zone euro a d’abord amplifié les

mouvements de dépréciation de l’euro contre le dollar. Néanmoins, et depuis la

mise en place du Fonds Européen de Stabilisation Financière (FESF) doté d’un

budget de sauvetage sans précédent (bail out) d’un montant de 440 milliards

d’euros, ajoutée au programme de rachat (prise en pension) des titres de dette

publique par la Banque Centrale Européenne (BCE), les prévisions tablent à une

reprise d’un mouvement d’appréciation à partir du dernier trimestre 2011 (*).

Cette dynamique de change anticipée contribuerait à la sur-dépréciation du cours

moyen du dinar contre l’euro sur le marché interbancaire et pour les opérations

en compte et de change au comptant, d’où des risques de change liés à la part

prépondérante de l’euro dans le libellé de la dette externe. L’appréciation

prévisionnelle de l’euro est aussi conjuguée à la politique déjà usitée par les

autorités monétaires en Tunisie et qui consiste à sur-déprécier le taux de

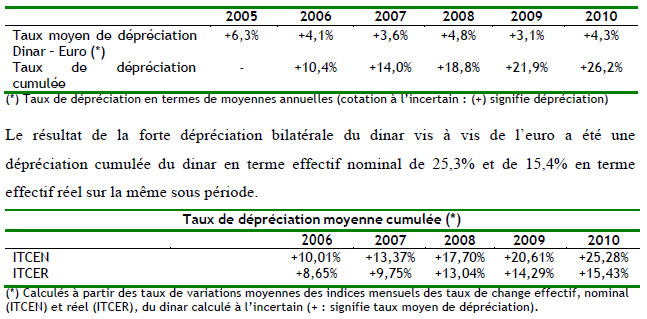

change du dinar à des fins de compétitivité. En effet, au niveau des effets

change découlant de la dépréciation du change nominal du dinar, principalement

vis-à-vis de l’euro, l’évolution des cours moyens annuels du marché

interbancaire sur la sous période 2005-2010 révèle une dépréciation régulière du

dinar contre l’euro en terme nominal qui a atteint 26,2% en termes cumulés.

En fait, les effets prévisibles d’appréciation de l’euro ont été d’autant plus

exacerbés suite au deuxième plan de sauvetage de la Grèce entériné par les chefs

d’Etats de la zone euro lors du conseil de l’Union Européenne de Juillet 2011.

Ce plan prévoit en effet de résoudre la crise de la dette souveraine de ce pays

par des mesures sans précédent de renflouement afin de couvrir intégralement son

déficit de financement public s’élevant à un montant estimé de 109 milliards

d’euros, et ce notamment grâce à un plan de restructuration qui prévoit un

allongement du délai de remboursement pour les futurs prêts à la Grèce en le

portant de 7,5 années à un minimum de 15 ans avec un délai de grâce de 10 ans.

Une réduction des taux d’intérêt est aussi envisagée, en appliquant les

conditions prévues par la commission européenne dans le cadre du mécanisme de

soutien à la balance des paiements, soit 3,5%.

Il est donc clair que l’incidence directe serait un gonflement des encours

libellés en dinars des services de la dette contractée en euro notamment, ainsi

qu’un renchérissement des coûts de mobilisation des nouveaux emprunts

extérieurs.

D’ailleurs, et du fait que la dette extérieure à moyen et long terme par devise

est répartie à près de 63% en euro, et que son service dénote de la

prépondérance de la part des paiements libellés aussi en euro à plus de 70%, la

Tunisie subit des pertes de change sur le service de la dette qui résultent des

appréciations de l’euro et à un degrés moindre du dollar contre le dinar :

* En fait, les effets prévisibles d’appréciation de l’euro ont été d’autant plus

exacerbés suite au deuxième plan de sauvetage de la Grèce entériné par les chefs

d’Etats de la zone euro lors du Conseil de l’Union Européenne de Juillet 2011.

Ce plan prévoit en effet de résoudre la crise de la dette souveraine de ce pays

par des mesures sans précédent de renflouement afin de couvrir intégralement son

déficit de financement public s’élevant à un montant estimé de 109 milliards

d’euros, et ce notamment grâce à un plan de restructuration qui prévoit un

allongement du délai de remboursement pour les futurs prêts à la Grèce en le

portant de 7,5 années à un minimum de 15 ans avec un délai de grâce de 10 ans.

Une réduction des taux d’intérêt est aussi envisagée, en appliquant les

conditions prévues par la commission européenne dans le cadre du mécanisme de

soutien à la balance des paiements, soit 3,5 %.

———————

*Etude IACE

————–

A suivre : Les contraintes externes du pilotage macroéconomique