La mobilisation de nouvelles ressources pose trois questions fondamentales qui

ont trait à (i) la solvabilisation optimale des encours déjà existants, (ii) la

soutenabilité des projets programmés et de la nouvelle dette à contracter et

(iii) la viabilité de la dette externe cumulée qui sera d’autant plus

extrêmement liée aux performances macroéconomiques exigées. Sur ce dernier

point, il est clairement établi que tout plan de relance, même massif comme

c’est le cas pour le nouveau programme économique et social de la Tunisie, ne

peut s’avérer efficace sur la croissance qu’à moyen et long terme.

1. Les enseignements tirés des multiplicateurs budgétaires

Les modèles macroéconomiques structurels utilisant des anticipations fondées sur

le passé donnent généralement des multiplicateurs supérieurs à 1 (un dinar

consacré à des dépenses budgétaires fait augmenter le PIB de plus d’un dinar).

Selon des modèles plus prospectifs et des analyses ponctuelles, les

multiplicateurs sont le plus souvent inférieurs à 1 (la hausse des dépenses

budgétaires est compensée par une réduction des dépenses dans d’autres pans de

l’économie). Aussi, l’imprécision des approches reflète le large éventail de

multiplicateurs budgétaires figurant dans la littérature sur le sujet.

Toutefois, l’évaluation de l’efficacité de l’enveloppe allouée aux mesures

annoncées au stade actuel selon les mêmes méthodologies que l’on trouve dans les

travaux empiriques (1) aboutit à un multiplicateur budgétaire légèrement

inférieur à l’unité à court terme, ce qui témoigne de l’efficacité des effets de

relance plutôt à moyen long terme. Dans ce cadre, et du fait qu’une large partie

de la nouvelle dette concerne le financement budget de l’Etat, il sera question

de la problématique de son impact sur le déficit budgétaire qui devrait

augmenter de 3,2% du PIB pour atteindre 5,7% du PIB à fin 2011. La soutenabilité

de ce niveau sera tributaire de la recherche de nouvelles niches fiscales de

refinancement.

Une autre arithmétique plus qu’insoluble alors même que les autorités seront

contraintes d’impulser des mesures sociales de redistribution et d’allégement de

la pression fiscale durant la période à venir.

2. Les facteurs de vulnérabilité à surveiller

Tout d’abord, il faut souligner deux ingrédients de taille. Au niveau de la

répartition de la dette extérieure par devise, l’Euro représente près de 61%, le

Yen japonais près de 16%, le Dollar américain près de 15% et le reliquat dans

diverses devises. En ce qui concerne la maturité résiduelle de la dette

extérieure elle est à près de 80% supérieure à 5 ans, alors qu’en terme de

répartition par régime de taux d’intérêt, près de 79% de la dette extérieure est

à taux fixe dont 80% est inférieur à 5%.

Sur ces deux points, l’attention porte sur des éléments de vulnérabilité et de

fragilisation que suscitent, d’une part, la dépréciation nominale du dinar

notamment vis-à-vis de l’euro, et d’autre part, les nouveaux risques en matière

d’accès aux sources de financement externe et qui sont doublement induits de la

dégradation des ratings souverains de la Tunisie et surtout de l’aggravation du

risque de défaut (CDS) sur la dette souveraine.

D’un côté comme de l’autre, il est clair que l’incidence directe serait un

gonflement des encours libellés en dinars des services de la dette contractée en

euro notamment, ainsi qu’un renchérissement des coûts de mobilisation des

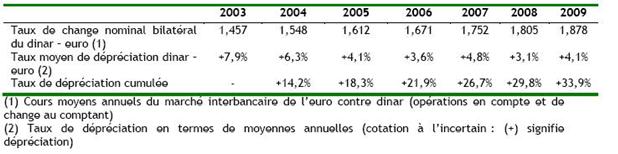

nouveaux emprunts extérieurs. En effet, au niveau des effets change découlant de

la dépréciation du change nominal du dinar, principalement vis-à-vis de l’euro,

l’évolution des cours moyens annuels du marché interbancaire de l’euro contre

dinar révèle une dépréciation régulière du dinar contre l’euro en terme nominal

qui a atteint durant la dernière période 33,9% en termes cumulés:

Les risques de change liés à la part prépondérante de l’euro dans le libellé de

la

dette externe seront d’autant plus exacerbés par les effets attendus

d’appréciation de la monnaie européenne suite au deuxième plan de sauvetage de

la Grèce entériné par les chefs d’Etats de la zone euro lors du dernier conseil

de l’Union Européenne du 21 Juillet 2011. Ce plan prévoit en effet de résoudre

la crise de la dette souveraine de ce pays par des mesures sans précédent de

renflouement afin de couvrir intégralement son déficit de financement

publics’élevant à un montant estimé de 109 milliards d’euros, et ce notamment

grâce à une réduction des taux d’intérêt et à un allongement des délais de

remboursement (2).

Dans le même temps, l’écart de taux des obligations de la Tunisie est passé de

121 points de base avant la révolution au 10/1/2011 – moment où la vague de

contestations a commencé en Tunisie – à 223 points de base au 14/4/2011, pour

retourner à 175,9 points de base au 22/7/2011, soit une augmentation du spread

de 54,9 points de base. L’accroissement de l’écart des contrats sur risques de

défaut (CDS) entraînera un resserrement des conditions de financement et

contribuerait à la hausse du taux d’intérêt.

3. Un scénario de paramétrage de la viabilité de la dette extérieure

Les vulnérabilités du secteur extérieur en Tunisie restent circonscrites au

niveau de la dette extérieure, laquelle bien qu’en nette diminution de 43,1% par

rapport au PIB en 2006 à 37,1% en 2010, absorbe près de 9,3% des recettes

courantes et demeure assez élevée par rapport aux comparateurs MENA. En dehors

du Liban avec 190,8%, la moyenne de la dette externe à moyen et long terme des

pays MENA est en effet de l’ordre de 18,9% pour la même période (celle du Maroc

par exemple ne dépasse pas 21,2% du PIB).

Dans ce cadre, les tests de résistance sur la viabilité de la dette extérieure

démontrent que son profil est extrêmement vulnérable aux chocs sur les taux de

change et d’intérêt. Les résultats des tests paramétrés sur le ratio de la dette

extérieure en pourcentage du PIB effectué par nos soins selon la méthodologie du

FMI (3) dénotent des hypothèses suivantes:

– une dépréciation réelle de 30% du taux de change par rapport au scénario de

référence ferait monter le ratio de la dette extérieure par rapport au PIB à

plus de 50% d’ici à 2015.

– un accroissement de 20 points de base du taux d’intérêt alourdirait de 1%

par an le ratio de la dette externe par rapport au PIB.

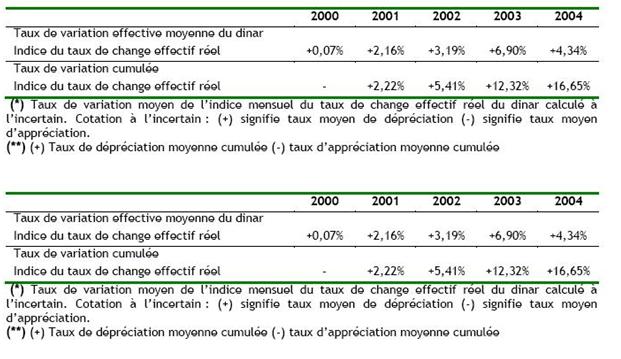

Compte tenu de la dépréciation moyenne réelle du taux de change effectif réel de

l’ordre de 2.77% par an (et de 27,74% en termes cumulés) durant la dernière

période, l’hypothèse de gonflement du ratio de la dette extérieure par rapport

au PIB est plus que vraisemblable :

En revanche, et en fonction des données des marchés financiers internationaux,

et à supposer par mesure de prudence une indexation des écarts des taux

d’intérêt sur les spreads des risques de défaut de l’ordre de 54,9 points de

base, il serait aussi envisageable d’anticiper un accroissement de 2,75% par an

le ratio de la dette externe par rapport au PIB.

Professeur – Université de Tunis

(IACE – CTVIE)