Au début de l’année 2026, notre scénario macroéconomique de référence pour les États-Unis était globalement constructif. Une puissante vague d’investissements liés à l’intelligence artificielle (IA), l’amélioration de la dynamique de productivité et la normalisation progressive de l’inflation du logement devaient créer un environnement « ni trop chaud ni trop froid » pour l’économie américaine. Dans un tel contexte, la croissance devait rester solide tandis que l’inflation poursuivrait sa modération. Cette combinaison devait en outre être soutenue par la Réserve fédérale américaine (Fed), appelée à poursuivre le cycle d’assouplissement monétaire engagé en septembre 2024, en ramenant progressivement sa politique vers des niveaux plus accommodants.

Cependant, ce scénario optimiste a été remis en cause dès le début de l’année. Une série d’évolutions défavorables a ravivé les interrogations sur les perspectives macroéconomiques. Parmi elles figurent le retour des tensions commerciales, une volatilité accrue de la politique étrangère américaine et de fortes perturbations sur les marchés mondiaux des matières premières à la suite du choc géopolitique. La combinaison de ces facteurs et des contraintes d’offre, en particulier sur les marchés de l’énergie, a entraîné une forte hausse des prix des hydrocarbures. En conséquence, les marchés financiers ont commencé à intégrer des hypothèses macroéconomiques plus prudentes pour l’économie américaine. Les investisseurs se concentrent notamment de plus en plus sur le risque que de nouveaux chocs négatifs alimentent une dynamique de « stagflation », susceptible d’empêcher la Fed de procéder à de nouvelles baisses de taux, voire de la pousser à relever ses taux cette année.

Cependant, ce scénario optimiste a été remis en cause dès le début de l’année. Une série d’évolutions défavorables a ravivé les interrogations sur les perspectives macroéconomiques. Parmi elles figurent le retour des tensions commerciales, une volatilité accrue de la politique étrangère américaine et de fortes perturbations sur les marchés mondiaux des matières premières à la suite du choc géopolitique. La combinaison de ces facteurs et des contraintes d’offre, en particulier sur les marchés de l’énergie, a entraîné une forte hausse des prix des hydrocarbures. En conséquence, les marchés financiers ont commencé à intégrer des hypothèses macroéconomiques plus prudentes pour l’économie américaine. Les investisseurs se concentrent notamment de plus en plus sur le risque que de nouveaux chocs négatifs alimentent une dynamique de « stagflation », susceptible d’empêcher la Fed de procéder à de nouvelles baisses de taux, voire de la pousser à relever ses taux cette année.

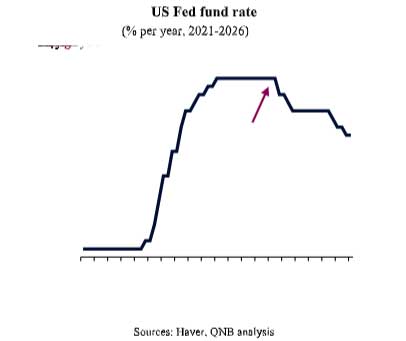

À nos yeux, ces craintes sont excessives. Même si les développements récents ont compliqué le paysage macroéconomique, ils ne devraient pas modifier fondamentalement la trajectoire de politique monétaire de la Fed à moyen terme. Nous continuons d’anticiper deux nouvelles baisses de taux en 2026, prolongeant ainsi le cycle d’assouplissement entamé en septembre 2024 et ramenant le taux directeur autour de 3,25 % d’ici la fin de l’année. Trois facteurs soutiennent cette analyse.

Premièrement, les chocs d’offre et les pressions inflationnistes provoqués par les évolutions géopolitiques ont tendance à être temporaires et restent largement insensibles aux variations de taux d’intérêt. La politique monétaire agit avant tout en influençant les conditions financières et la demande agrégée. Elle est donc mal adaptée pour répondre à des perturbations provenant du côté de l’offre, qu’il s’agisse de pénuries d’énergie, de restrictions commerciales ou de goulets d’étranglement logistiques. L’expérience historique montre que les banques centrales ont généralement tendance à « regarder au-delà » de ces épisodes lorsqu’ils sont jugés temporaires. Chercher à compenser une inflation tirée par l’offre par un durcissement monétaire risquerait d’accentuer les effets négatifs sur l’activité, tout en réduisant peu les tensions sur les prix. Tant que les perturbations géopolitiques apparaissent temporaires à ce stade, la Fed devrait les considérer comme transitoires plutôt que comme une raison d’interrompre son cycle d’assouplissement.

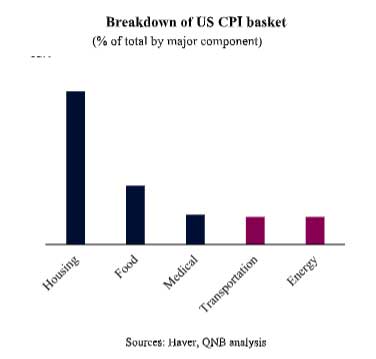

Deuxièmement, même si la hausse des prix des hydrocarbures alimente l’inflation, son impact global sur l’indice des prix à la consommation (IPC) américain reste limité. L’énergie et les transports ne représentent ensemble qu’environ 12,8 % du panier de consommation américain. Même de fortes hausses des prix du carburant ou du pétrole n’ont donc qu’un effet relativement modéré sur l’inflation globale. En outre, d’autres composantes de l’inflation montrent déjà des signes clairs d’accalmie. L’inflation du logement, qui a constitué la source la plus persistante de tensions sur les prix ces dernières années, ralentit progressivement à mesure que le marché locatif se détend et que de nouvelles offres de logements arrivent sur le marché. Les coûts liés au logement représentant la composante la plus importante du panier de l’IPC, la poursuite de cette modération devrait compenser une partie de la pression haussière générée par les prix de l’énergie. Au total, la trajectoire de l’inflation devrait donc rester compatible avec un retour progressif vers l’objectif de la Fed.

Troisièmement, l’équilibre des risques pour la Fed s’est de plus en plus déplacé de l’inflation vers l’emploi. Les conditions du marché du travail se sont nettement assouplies au cours des derniers trimestres. Les offres d’emploi ont fortement reculé par rapport à leurs sommets de l’après-pandémie, les licenciements se sont accélérés dans plusieurs secteurs, et les indicateurs de l’emploi privé signalent un ralentissement supplémentaire des embauches. Dans le même temps, l’adoption rapide des technologies d’IA pousse les entreprises à gagner en efficacité et à rationaliser leurs coûts salariaux. Cette combinaison de ralentissement cyclique et d’amélioration structurelle de la productivité suggère que le marché du travail américain passe d’une période de demande excessive à une phase marquée par une augmentation progressive des capacités inutilisées. Pour une banque centrale investie d’un double mandat de stabilité des prix et de plein emploi, les signes de dégradation du marché du travail renforceront l’argument en faveur d’un nouvel assouplissement monétaire.

Troisièmement, l’équilibre des risques pour la Fed s’est de plus en plus déplacé de l’inflation vers l’emploi. Les conditions du marché du travail se sont nettement assouplies au cours des derniers trimestres. Les offres d’emploi ont fortement reculé par rapport à leurs sommets de l’après-pandémie, les licenciements se sont accélérés dans plusieurs secteurs, et les indicateurs de l’emploi privé signalent un ralentissement supplémentaire des embauches. Dans le même temps, l’adoption rapide des technologies d’IA pousse les entreprises à gagner en efficacité et à rationaliser leurs coûts salariaux. Cette combinaison de ralentissement cyclique et d’amélioration structurelle de la productivité suggère que le marché du travail américain passe d’une période de demande excessive à une phase marquée par une augmentation progressive des capacités inutilisées. Pour une banque centrale investie d’un double mandat de stabilité des prix et de plein emploi, les signes de dégradation du marché du travail renforceront l’argument en faveur d’un nouvel assouplissement monétaire.

En somme, même si les tensions géopolitiques et la volatilité des prix des matières premières ont compliqué les perspectives macroéconomiques pour 2026, elles ne devraient pas remettre en cause la tendance générale à la désinflation aux États-Unis. À ce stade, nous estimons que l’impact de l’offre sur l’inflation devrait rester contenu et que les conditions du marché du travail continuent de s’assouplir progressivement. Ensemble, ces facteurs confortent notre scénario d’une poursuite de la normalisation graduelle de la politique monétaire par la Fed, avec deux baisses de taux supplémentaires cette année et un taux directeur ramené à 3,25 %.

")