Quels sont les ressorts de fluctuation et de volatilité du marché de change? Quelle vision développer sur le dinar? Les teneurs de marché ont-ils aidé le marché à s’émanciper. Et puis, peut-on aujourd’hui évoquer la convertibilité totale du Dinar? Détails avec Hatem Zaara.

Quels sont les ressorts de fluctuation et de volatilité du marché de change? Quelle vision développer sur le dinar? Les teneurs de marché ont-ils aidé le marché à s’émanciper. Et puis, peut-on aujourd’hui évoquer la convertibilité totale du Dinar? Détails avec Hatem Zaara.

WMC : Les soubresauts de l’économie nationale et ses divers caprices ont secoué le marché de change et balloté le cours du dinar. A l’heure actuelle, quelle est la physionomie du marché domestique de change?

Hatem Zaara: Depuis deux ans -ce qui nous fait remonter à l’année 2013-, le marché domestique de change est quelque peu découplé des fluctuations du marché international. Nous le voyons obéir à ses propres repères. Il possède sa propre courbe de fluctuations.

Pour illustrer mon propos, je prends l’hypothèse où l’euro est en baisse contre le dollar sur le marché international. Il peut arriver que, sur la place de Tunis, on connaisse une situation inverse. Cela vient du fait que le marché domestique est en ligne avec l’économie réelle. Cela l’expose à une très forte dépendance par rapport au volume de liquidités qui circulent sur le marché à une période donnée.

C’est une caractéristique de situation de crise. Ses mouvements significatifs sont donc liés au solde généré par nos échanges extérieurs. Les rentrées d’export lui procurent un certain tonus. Le règlement des importations et l’acquittement du service de la dette en devises le tirent vers le bas. Il oscille donc en phase avec l’afflux et la ponction de liquidités.

Autrefois quand le secteur exportateur, soient les phosphates et l’off shore mais également les IDE, se portait mieux, il existait un gisement de liquidités qui lissaient la volatilité du marché. A présent, avec la rareté des liquidités, les fluctuations des cours se font de manière abrupte.

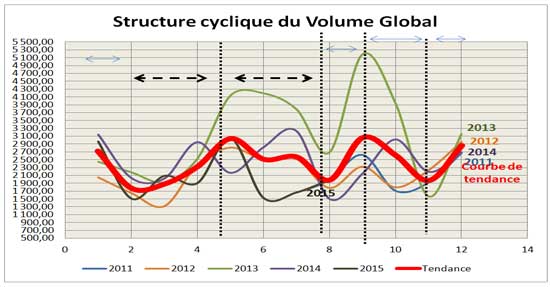

Des cycles précis commandent donc les mouvements du marché. Quelle est la périodicité de ces cycles?

Ils sont nettement découpés et inégaux. Le premier, celui de liquidité positive, s’étale de janvier à février et correspond aux rentrées des exportations agricoles (agrumes, huile d’olive, dattes). Celui inverse va de mai à fin septembre. Il reflète bien le déficit de notre balance commerciale, et c’est un cycle qui porte l’empreinte du déficit de notre balance commerciale.

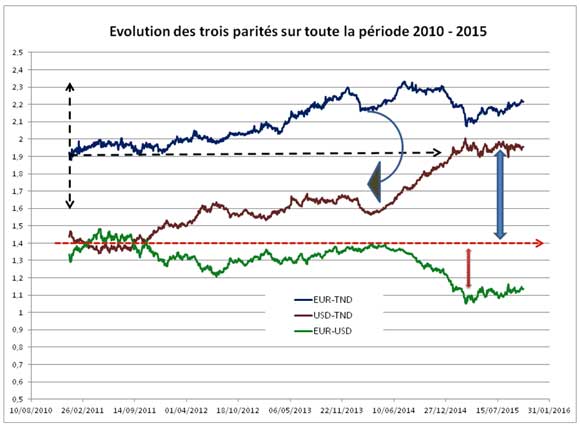

Nos échanges extérieurs se réalisent avec l’UE. A priori le dinar tunisien évoluerait, en toute vraisemblance, en corrélation avec l’euro. Mais qu’en est-il dans les faits?

A ce niveau, le marché crée la surprise. Il est vrai que près de 80% de notre commerce extérieur se réalise avec le partenaire européen. Cependant, envers et contre toute attente, le marché domestique de change est un marché dominé par le dollar US. Et cela vient de l’importance de la facture énergétique (STIR, STEG). Les règlements des importations énergétiques portent sur des sommes importantes. Chaque facture énergétique assomme le marché, faisant vriller le dinar. Pendant deux à trois jours, le marché se trouve en état de déstructuration puis finit par se reprendre. A chaque fois, on voit la BCT se résoudre à intervenir pour l’aider à remonter la pente.

Les teneurs de marché ont-ils contribué à modérer la volatilité du marché?

Il faut signaler que seulement quelques banques assurent convenablement leur mission de teneurs de marché. Peu de teneurs de marché sont pleinement actifs. On les compterait sur les doigts d’une main, dont Amen Bank. Malgré tout, on voit qu’ils ont aidé le marché à s’émanciper. Ils apportent de la liquidité et, de ce fait, la BCT est moins sollicitée qu’auparavant.

Ils offrent une contrepartie régulière, ce qui détend l’activité du trading. Ils ont contribué à dynamiser le marché, conférant à celui-ci une certaine visibilité. Par conséquent, on peut considérer que la volatilité est relativement maîtrisée.

L’opérateur tunisien face au risque de change. Quels sont ses réflexes de couverture contre le risque?

L’opérateur tunisien est obnubilé par la dépréciation du dinar. Cela le conduit à une prévision biaisée sur le cours futur du dinar tunisien. Il table, sans discuter sur une dépréciation qu’il tient pour hypothèse unique de travail. Or celle-ci, comme je l’ai expliqué plus haut, n’est pas régulière car entrecoupée par des périodes d’embellie de liquidités et donc de remontée du cours du dinar.

En conséquence de leur appréciation négative, les opérateurs cherchent à bétonner et à se couvrir, le plus souvent, de manière irréfléchie, recourant à des achats à terme de manière automatique.

Paradoxalement, cette attitude frileuse met une pression indue sur le marché. Elle est à l’origine d’une demande supplémentaire de devises qui ne se justifie pas parce qu’elle ne répond pas à un flux d’échanges. Ce faisant, elle contribue à enfoncer le marché. Elle provoque un décrochage du cours sans raison réelle et sans que les fondamentaux de l’économie aient varié. Et c’est bien dommage.

On a vu des opérateurs tenus de réaliser des contrats à terme pour un euro à 2,40 dinars alors que le cours spot est à 2,18. L’écart peut être fatal pour l’opérateur et cela nous contraint, à Amen Bank, à de la gymnastique d’ingénierie de change pour éviter trop de casse à nos clients. On recourt à des solutions extrêmes pour dénouer la situation pour empêcher l’opérateur de subir pleine perte.

Quel comportement du dinar tunisien avec les devises concurrentes régionales?

Le duel à distance MAD/TND est devenu un grand classique. On a vu récemment le MAD changer son panier de devises au mois d’avril 2015. Au final, la monnaie marocaine a dégringolé de 2,02 à 1,93 contre TND nivelant l’avantage commercial des exportations tunisiennes sur le Maroc. Notre monnaie a pris environ quatre mois, soit vers la fin du mois d’août, pour corriger la dépréciation injustifiée du dirham Vs le dinar tunisien. A cette date, le TND est remonté à son cours ancien, soit 2,02 contre MAD.

MAD : Dirham Marocain

Au plan opérationnel, le marché domestique de change est-il au standard international?

Cette question s’apprécie sur trois niveaux. D’abord, la partie technique et logistique. Je considère qu’elle est up to date. Les salles de marché sont bien équipées et connectées aux meilleures plateformes mondiales, à l’instar de Bloomberg et de Reuters. Les équipes possèdent une technicité confirmée et des certifications de l’ACI. Le troisième est celui de la liquidité et celle-ci ne s’améliorera qu’avec le redressement des fondamentaux du pays et le redressement du secteur exportateur.

Plaideriez-vous en faveur se la convertibilité du TND? Est-ce le moment opportun?

La convertibilité du TND, de mon point de vue, procurerait du punch au marché. Elle jouerait un effet déclencheur de vitalité économique. Mon jugement s’adosse à la réalité. Le dinar est privé d’affluents de liquidité précieux. Les IDE sont au plus bas et nos exportations également. Pour leur part, les banques offshore se mettent sur la réserve, retirent leurs lignes de crédit et n’apportent pas la liquidité au niveau souhaité. Donc le TND ne peut pas être plus mal qu’il ne l’est en ce moment. Or, je considère que la convertibilité lui procurerait un supplément bénéfique de liquidités.

Attendre le retour de la croissance pour envisager la convertibilité du TND n’est peut-être pas l’attitude appropriée. Il est plus plausible que la convertibilité sonne le retour de la croissance.

Cependant, je pense que l’idéal serait d’apporter progressivement de la souplesse sur le cadre réglementaire actuel, conformément à un calendrier qui devrait aboutir dans deux ans au maximum sur la convertibilité totale qui, faut-il le préciser, n’est pas une fin en soi mais plutôt une décision qui devrait apporter plus à la place de Tunis et par conséquent à la compétitivité de notre économie.