Bourse de Tunis – Monday Brief : Des indicateurs publiés conformes aux

attentes

________________________________

Evolution générale du

marché

Les chiffres de la semaine

Tunindex

2 602,06

-0,05%

Volume moyen

2,2

MDT/j

+1,4%

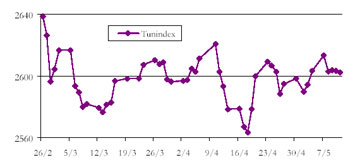

Des indicateurs

quasiment inchangés cette semaine avec l’indice Tunindex qui termine la

semaine à 2602,06 points (-0,05%) et un volume des échanges quotidiens moyen

stable à 2,2MDT.

La plupart des

sociétés ont publié leurs indicateurs du premier trimestre de l’année qui

ont été dans l’ensemble conformes aux attentes. Le marché reste focalisé sur

les informations relatives à l’exercice 2006 : Evolution du résultat

définitif, qualité des états financiers, propositions de dividendes et

déroulement des AG où sont notamment distillées quelques informations sur le

déroulement de l’activité et les perspectives des sociétés cotées. Les

réactions du marché sont le plus souvent sévères en cas de déception et

assez mesurées en cas de bonne surprise.

Les volumes demeurent en retrait et les investisseurs étrangers poursuivent

leur stratégie de ramassage de titres. La valeur BH demeure en effet la plus

traitée par ces investisseurs avec des achats cumulés de plus de 80 mille

titres sur la semaine. Deux titres ont subi une pression à la vente de la

part des investisseurs étrangers : la BNA avec plus de 10 mille titres cédés

et Magasin Général avec 14 mille titres vendus.

INDICES SECTORIELS AXIS

AGROALIMENTAIRE

+2.4%

AUTRES SERVICES

+1.6%

DISTRIBUTION

+0.8%

INDUSTRIE

-0.3%

HOLDING

-0.4%

ASSURANCES

-0.4%

BANCAIRE

-0.5%

LEASING

-0.5%

TRANSPORT AERIEN

-1.9%

IMMOBILIER

-2.3%

Comportement des valeurs

Un rebond technique en tête des plus fortes hausses de la semaine ; la titre

Magasin Général gagne +9% après avoir été nettement sanctionné par le marché

suite à la publication de comptes 2006 en deçà des attentes.

La Sotuver s’adjuge la deuxième meilleure performance de la semaine (+6,4%)

sur fonds d’états financiers 2006 et d’indicateurs trimestriels laissant

entrevoir une amélioration de l’activité de la société avec notamment une

nette amélioration du résultat d’exploitation et une réduction de 1MDT du

déficit en 2006 (à -0,8MDT) et une augmentation du chiffre d’affaires (de

+29%) sur le premier trimestre 2007.

Peu de valeurs bancaires au niveau des plus fortes variations de la semaine

; seule la BNA se place dans le top 10 des hausses avec un gain de +1,6% qui

fait écho à la publication des comptes 2006 de la banque publique qui

affichent un bénéfice en progression de +102% à 16,3MDT. Une forte

progression qui était attendue et qui sera répercutée en partie sur le

dividende de la banque qui est annoncé à 0,800DT/action contre

0,600DT/action l’an passé. Les actionnaires auront également à se prononcer

sur le split de l’action par 2 (le nominal passera de 10DT à 5DT) lors de

l’AG qui se tiendra le 23/5.

Du côté des

baisses de la semaine à noter que la SIMPAR poursuit sa glissade (-5,2%)

déclenchée par l’annonce d’un dividende en baisse malgré des résultats 2006

en forte hausse. En voulant économiser 60 mille dinars de distribution

(baisse de 100 millimes du dividende) le management aura indirectement

provoqué une baisse de la valorisation de la société de plus de 3 millions

de DT. Petites économies, grands effets…

A noter également les contre performances des 2 valeurs qui ont détaché leur

dividende au cours de la semaine : CIL -2,6% et Monoprix -2,5%. Certains

investisseurs décident en effet de liquider leurs positions sur des titres

juste après l’encaissement des dividendes.

fortes

hausses : Plus fortes baisses : Plus forts volumes (DT) :

fluctuations

de la semaine

Plus fortes hausses :

Plus fortes baisses :

MAGASIN GENERAL

+9.0%

GENERAL LEASING

-5.9%

SOTUVER

+6.4%

SIMPAR

-5.2%

SOTETEL

+3.3%

SOMOCER

-4.5%

ESSOUKNA

+2.7%

SITS

-2.7%

SFBT

+2.5%

STB

-2.7%

TUNISIE LEASING

+2.4%

CIL

-2.6%

ASSAD

+1.7%

MONOPRIX

-2.5%

BNA

+1.6%

STAR

-2.4%

SOTUMAG

+1.5%

TUNISAIR

-2.1%

SIPHAT

+1.5%

SIAME

-2.0%

Du côté des

baisses de la semaine à noter que la SIMPAR poursuit sa glissade (-5,2%)

déclenchée par l’annonce d’un dividende en baisse malgré des résultats 2006

en forte hausse. En voulant économiser 60 mille dinars de distribution

(baisse de 100 millimes du dividende) le management aura indirectement

provoqué une baisse de la valorisation de la société de plus de 3 millions

de DT. Petites économies, grands effets…

A noter également les contre performances des 2 valeurs qui ont détaché leur

dividende au cours de la semaine : CIL -2,6% et Monoprix -2,5%. Certains

investisseurs décident en effet de liquider leurs positions sur des titres

juste après l’encaissement des dividendes.

Plus forts volumes (DT) :

BH

2,262,108

SFBT

1,886,664

MAGASIN GENERAL

986,821

BT

928,465

BNA

824,123

STB

389,300

TUNISAIR

363,363

MONOPRIX

360,429

SOTRAPIL

316,316

ATTIJARI BANK

230,003

Pour rester dans la thématique des détachements, signalons qu’ils sont

relativement nombreux cette semaine :

* 14/5 : Dividendes de ALKIMIA (2,250DT/action) ; GIF (0,150DT/action) et

Droit d’attribution SFBT (6,040DT/action)

* 15/5 : Dividende de ESSOUKNA (0,220DT/action) ; ICF (3,500DT/action) et

Split de l’action SPDIT (division par 8).

* 18/5 : Dividende de l’UBCI (1,000DT/action)

Les infos de la semaine

Détachement du Droit d’Attribution SFBT (+2,5%)

:

Le montant

théorique du DA de 6,040DT (=84,5 x 13/14) sera détaché le 14/5. Le

cours

d’ouverture de la SFBT pour la séance de lundi sera de 84,5 – 6,040 =

78,460DT.

La SPDIT (-0,6%) procèdera au split par 8 de son action le 15/5:

A partir du

mardi 15/5 le capital de la SPDIT sera composé de 26,880,000 actions de

nominal 1DT ;

soit un nominal divisé par 8. Sur la base du cours du vendredi 11/5 le

nouveau cours de

la SPDIT sera de 6,750DT (=54/8).

Récapitulatif des publications de bénéfice 2006 de la semaine :

000 DT

Bénéfice 2006

variation

BNA

16,323

+102%

BTE

5,375

+6%

ATTIJARI

-176,418

—

FOCUS : AGO de l’UBCI (0%) :

La filiale de

BNP Paribas a publié un bénéfice 2006 en forte hausse : +87% à plus de

13MDT.

La banque a essentiellement tiré profit en 2006 d’une forte diminution de

son coût du risque avec une baisse de -74% de ses dotations aux provisions.

La banque peut se permettre de diminuer son effort de couverture sachant que

le cumul de ses provisions couvre déjà près de 80% des ses créances

classées. Ces dernières représentent 14% du total des créances de la banque

fin 2006. Un taux de NPL nettement inférieur à la moyenne du secteur (20%)

et qui sont fortement couvertes par des provisions.

2005

2006

Produit

Net Bancaire

68,861

73,481

+6.7%

Dotations

aux provisions

12,707

3,263

-74.3%

Charges de

personnel

25,723

28,703

+11.6%

Coefficient d’Exploitation

69.8%

72.5%

Résultat net

7,029

13,158

+87.2%

ROE

5%

9%

Taux de

NPL

16%

14%

Provisions

/ NPL

80%

79%

Dividende

par action (DT)

0.700

1.000

+42.9%

Pay Out Ratio

100%

76%

L’exploitation

de la banque souffre actuellement du poids trop important des charges : le

coefficient d’exploitation atteint 72,5% en 2006. L’exploitation de la

banque est actuellement pénalisée par les importants investissements

réalisés sur les deux derniers exercices : le réseau d’agences de l’UBCI est

passé de 52 agences fin 2004 à 85 fin 2006 ! L’UBCI est actuellement dans

une phase « ingrate » où le compte de résultat supporte les charges de

développement du réseau, la plupart des nouvelles agences n’ayant pas encore

atteint leur seuil de rentabilité. Cette phase difficile devrait s’achever

en 2007, une part importante du nouveau réseau devant dépasser son point

d’équilibre au cours de l’année.

2007 devrait enregistrer une nette amélioration de la rentabilité. L’année

devrait à la fois bénéficier du retour à son niveau récurrent du coût du

risque sachant que : (1) la banque dépasse largement le seuil objectif de

70% de couverture, (2) la banque a procédé depuis 2002 au nettoyage de ses

mauvaises créances (BATAM en particulier) et (3) l’UBCI n’est pas exposée

sur les groupes actuellement en difficulté.

Et surtout, l’impact du nouveau réseau en matière de volume d’affaires et de

rentabilité devrait commencer à se faire ressentir sur l’exercice 2007.

Déjà, sur les 4 premiers mois de l’année 2007 le management a annoncé une

progression de +10,7% du PNB et de plus de 40% du Résultat net.

IDEE INVESTISSEMENT :

UBCI, 2007 devrait être une bonne année pour se positionner.

Même s’il reste relativement cher (P/E 2007E de 19x), le titre UBCI nous

paraît

être un investissement de fonds de portefeuille envisageable. La banque

affiche

une bonne qualité d’actif et elle a les moyens de financer et de supporter

son

important plan de développement (extension du réseau) dont les effets

devraient commencer à se faire ressentir positivement sur les comptes 2007.

Publication

d’indicateurs trimestriels, situation au 1er trimestre 2007 (en MDT) :